所得税の確定申告書を訂正するための更正の請求書の書き方についてまとめました。記入のための計算機も用意しています。

記入する前に

所得税が減る訂正は更正の請求

確定申告の訂正をする手続きは2つありますが、訂正の内容によって決まります。

- 訂正によって所得税が減る1 → 更正の請求

- 訂正によって所得税が増える → 修正申告

所得税が減ることによって還付が発生する訂正には更正の請求が必要となります。よくある例として、必要経費の漏れがあったときの訂正や所得控除額の追加があった場合などが挙げられます。

5年以内なら請求できる

更正の請求ができるのは、対象となる申告書の法定申告期限から5年以内です。

つまり、令和元年の所得税の確定申告なら、法定申告期限が2020年4月16日であるので、更正の請求の期限は2025年4月15日です。

用意するもの

更正の請求書の作成では主に次のものが必要となります。

更正の請求書

請求書はPDFファイルで国税庁のwebサイトにアップロードされています。自宅やコンビニなどで印刷して用意しましょう。

令和元年分の所得税(国税庁PDFファイル)

平成29年30年分の所得税(国税庁PDFファイル)

平成28年分の所得税(国税庁PDFファイル)

訂正したい申告書の各年分ごとに用意されていますが、大きな違いはありません。年分が合っていなくても問題なく作成提出ができます。このページでは令和元年分の確定申告書と更正の請求書を使って説明をします。

確定申告書の控え

更正の請求書に訂正をしたい確定申告書から転記を行うため、申告書の控えが必要です4。青色申告決算書や医療費控除の明細書など申告書に添付している書類の訂正がある場合には、その書類の控えも用意します。

申告書の控えを紛失した、そもそも控えを作成していなかった場合には、税務署から申告書の控えを交付してもらう必要があります。

控えを取り寄せる方法についてはこちらのページでまとめています。

-

-

【開示請求】税務署から申告書の控えを取り寄せる方法、控えを紛失してしまったら

所得を証明するときなどでは確定申告書の控えの提出が求められることがあります。そもそも申告書の控えを作っていなかったり、申告書の控えを紛失して ...

電子申告ならネットで取得できる

訂正したい所得税の確定申告を電子申告で行った場合には、国税庁のe-Taxから申告書の控えをPDFファイルでダウンロードすることができます。

詳しくはこちらのページでまとめています。

-

-

電子申告をした申告書の控えの取得の方法とは?ダウンロードの仕方など

マイナンバーカードで電子申告した場合の申告書の控えの取得の方法についてまとめました。電子申告が完了したらデータを持っておくようにしましょう。 ...

追加訂正する箇所の書類や証明書

追加訂正する箇所に応じて金額の根拠が示される書類や証明書を用意します。普段の確定申告では添付しない書類も更正の請求では必要になることがあります。主なものとして次のものが挙げられます。

- 社会保険料控除や生命保険料控除、寄附金控除などで記載漏れがあった場合

→ 対象となる支払いの証明書、必要に応じて申告書第二表 - 源泉徴収票の内容を変更する場合

→ 源泉徴収票 - 経費の計上漏れ、売上の過大計上があった場合

→ 対象となる経費の領収書や売上の計算書、青色申告決算書、元帳など - 医療費の記載漏れがあった場合

→ 対象となる医療費の領収書、医療費控除の計算明細書 - 配偶者控除や扶養控除、障害者控除の記載漏れ

→ 必要に応じて申告書第二表

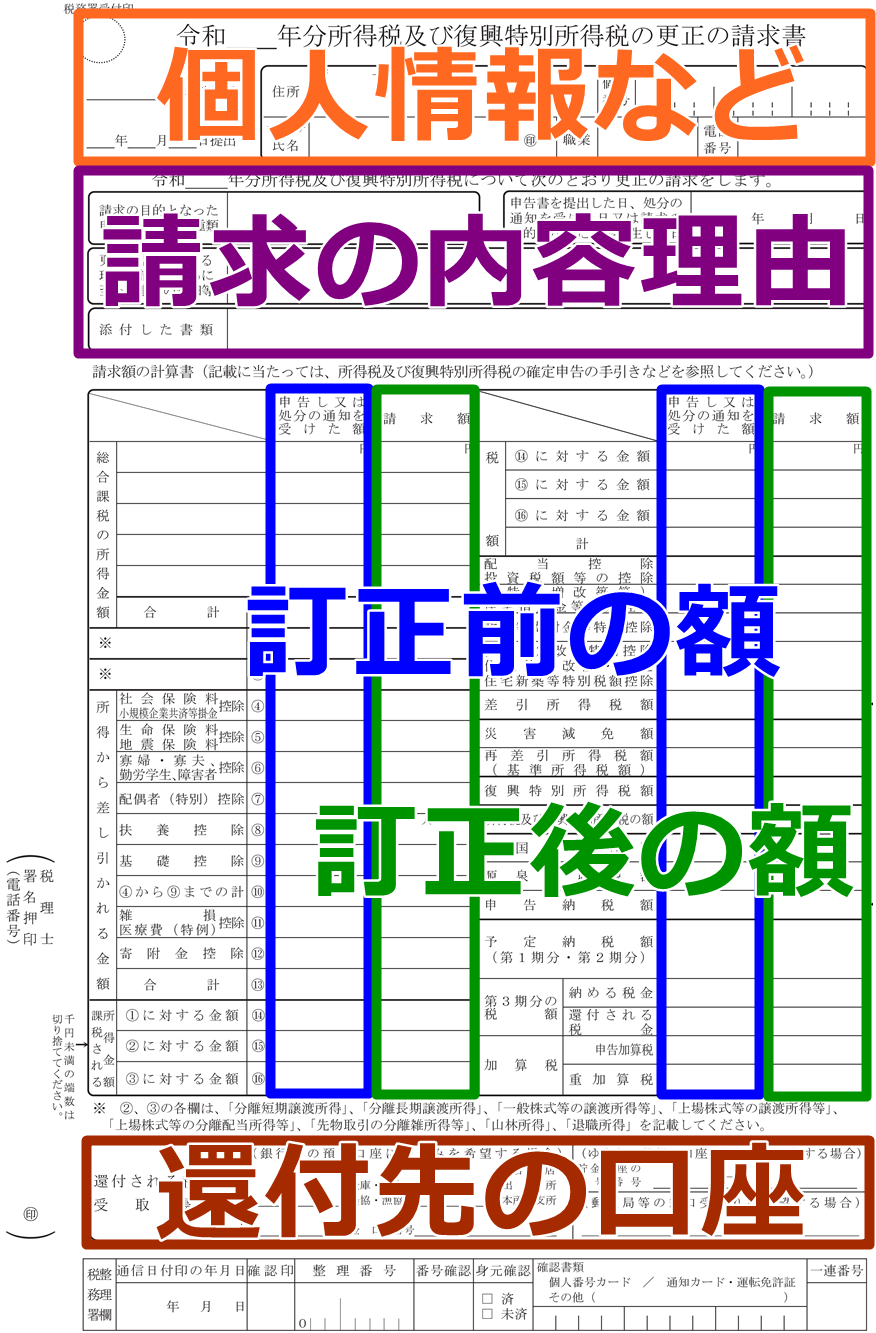

更正の請求書の書き方

5つのブロックに分けて説明します。

個人情報など

氏名や住所、マイナンバーなど本人の情報を記入して、押印をします。

基本的には申告書の控えから転記することとなりますが、更正の請求書には現在の納税地を記入するため、当時から現在までに引越しをした場合には住所と所轄の税務署は注意しましょう。

年分には申告書の控えに記載されている年を記入します。

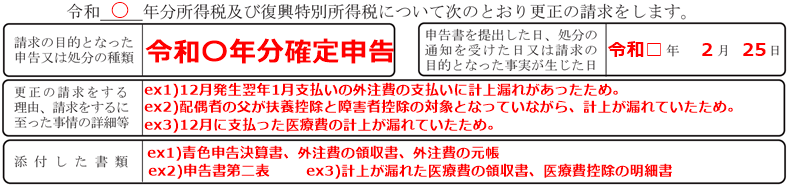

請求の内容理由

申告又は処分の種類

申告書の控えに記載されている年分を記入します。上の「〇〇年分所得税及び復興所得税」にも同じ数字を入れます。

申告書を提出した日

訂正したい申告書を提出した日を記入します。申告書の控えに受領印が押されている場合は、その受領印の日付です。

更正の請求をする理由

申告書を訂正する理由や経緯を記入します。基本的に理由によって認められないということはありません。「忘れていた」「知らなかった」といった理由でも承認されます。

添付した書類

訂正や追加する金額の根拠が示される書類を用意します。社会保険料控除や生命保険料控除、寄附金控除などの証明書は原本を提出する必要があります。

金額の過程が明確に分かるようにする

追加訂正した金額までの過程が分かるような資料は全て用意します。資料だけでは計算までの過程が示しずらい場合には、手書きでまとめた書類を提出しても構いません。

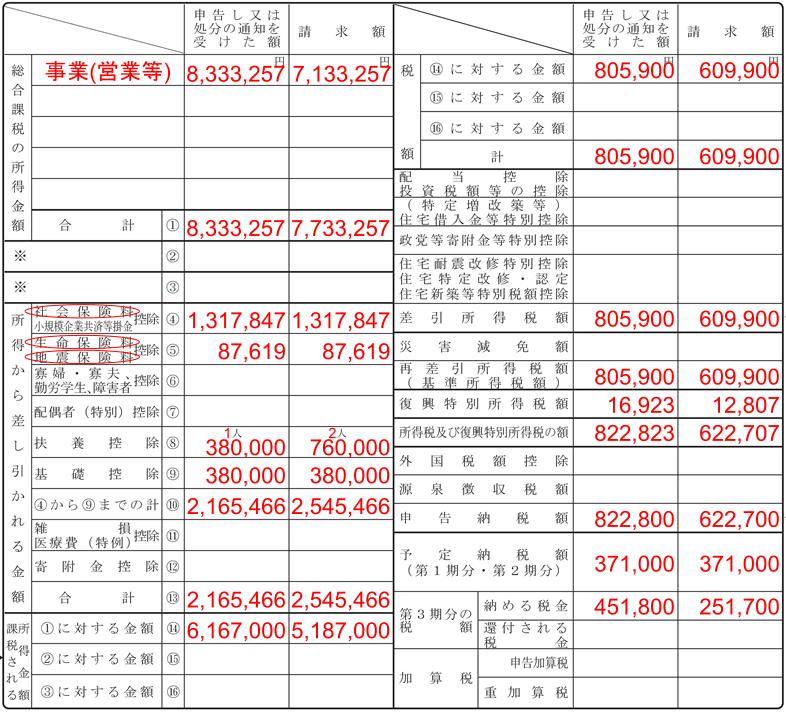

訂正前の額(控えの転記)

「申告し又は処分の通知を受けた額」には、訂正する前の額つまり申告書第一表の控えの金額を転記します。

転記の対応表を用意しました。申告書の様式を選択して、第一表を見ながら黄色の欄に金額を入力して計算ボタンをクリックすると、タブで切り替えた更正の請求書の桃色の欄に転記がされます5。

表示された金額を記入します。

訂正後の額

「請求額」には、訂正する後の額を記入します。

追加訂正がある箇所

追加訂正がある箇所については、再計算によって求めた新しい金額を記入します。確定申告で言うところの第一表に記入する金額です。

事業の売上や経費に追加訂正がある場合には、青色申告決算書の控えを使って再計算しましょう。控除額に追加訂正がある場合の計算式については、各ページを用意していますのでご参考ください。

変更がない箇所

当初の確定申告から追加や訂正がない箇所については、左側の「申告し又は処分の通知を受けた額」をそのまま転記をします。

税額の計算(自動計算)

黄色の欄に金額を入力すると、桃色の欄の新しい所得税額までの計算が行われます5。

表示された金額を記入します。

還付先の口座

還付金を受け取る本人の金融機関の口座を記入します7。申告する人と同じ名義でなければ手続きが行われません。特に結婚や離婚で姓が変わった人は注意してください。

更正の請求書の完成

最後に細かい作業を行えば、更正の請求書の作成が完了します。

丸の記入

社会保険料控除や生命保険料控除、医療費控除など、合算の金額が示されている欄については、適用があった控除の項目に丸を入れます。

扶養控除の人数の記入

扶養控除の適用があった場合には、その人数を記入します。16歳未満の扶養親族は扶養控除の対象ではないため、この人数からは除外します。

所得税の確認

「所得税及び復興特別所得税の額」の2つの金額を見て、左の金額より右の金額の方が小さくなっていることを確認しましょう。もし、そうでない場合には、どこかで記入ミスをしている可能性があります。

還付額の計算

更正の請求が承認されて、還付が発生する金額は、「第3期納付額」の2つの金額の差です。

上の画像の場合には、451,800円と251,700円の差となるので、還付額は200,100円です。

提出の準備

添付書類をまとめる

国税庁のwebサイトにアップロードされている「添付台紙」を印刷します。

添付台紙(国税庁PDFファイル)

住所や氏名、申告の年分を記入します。税務署に提出する書類をのりで貼り付けます。

- 身分証明書のコピー

- マイナンバー通知カードのコピー

- 追加訂正する箇所の添付書類

計算明細書などA4サイズの添付書類を貼り付ける必要はありません。

ホチキス止め

上から

- 更正の請求書

- 添付書類台紙

- (台紙に貼らなかった添付書類)

となるように更正の請求書の左上をホチキスで留めます。

更正の請求書の提出

更正の請求書に記入した税務署に完成した申告書を提出します。

- 郵送で提出する

- 税務署で直接提出する

提出の方法は2つあります。自宅から税務署までが遠い人や税務署まで行く暇がない人は郵送による提出をしましょう。

詳しくはこちらのページでまとめています。

-

-

郵送での確定申告書の提出の方法とは?提出先や期限は?消印有効?

郵送による確定申告書の提出方法についてまとめてみました。税務署が自宅から遠くにある人、税務署まで行く暇がない人はぜひおさえておきましょう。 ...

こちらのページは確定申告書の提出方法としてまとめていますが、更正の請求書も扱いは同じです。

- この他、所得税の純損失などの繰越控除額が増える訂正といった税額が変わらない更正の請求もあります。 ↵

- 身分証明書として認められている主なものは次のとおりです。

・運転免許証

・パスポート

・社員証、資格証明書

・年金手帳

・印鑑登録証明書 ↵ - マイナンバーカードのコピーを提出することも可能です。その場合には、身分証明書と通知カードのコピーは必要ありません。 ↵

- 申告書の作成をパソコンで行った場合には、申告書のデータでも構いません。とにかく、申告書の中身が記載されている資料が必要です。 ↵

- この対応表は訂正する申告書に第三表や第四表がある場合には対応しておりません。 ↵

- この対応表は訂正する申告書に第三表や第四表がある場合には対応しておりません。 ↵

- 郵便局の店舗名を記入することにより、その郵便局の窓口で還付金を現金で受け取ることもできますが、手間がかかってしまうので、口座で受け取る方法をおすすめします。 還付金を現金で受け取る方法 ↵ ↵