政党等寄附金特別控除の確定申告書の書き方についてまとめました。記入例や計算機を用意しています。

対象となる寄附金

- 政党(本部、支部を含む)

- 政治資金団体

政党等は以上の政治活動に関する団体を指します。

政党等寄附金特別控除の対象となる寄附には、寄附先から総務大臣又は選挙管理委員会の確認印がある「寄附金控除のための書類」という証明書が送られてきます。

確定申告書の書き方

確定申告書の第一表と第二表、政党等寄附金特別控除額の明細書に記入します。申告書はAとBの2つの様式がありますが、記入の仕方は全く同じです。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

あらかじめ行うこと

政党等寄附金特別控除の計算のためには所得税額が必要です。そのため、寄附金控除の計算の前には、申告書第一表の赤で塗りつぶしたところの記入は完了しておきましょう1。

申告書A

申告書B

政党等寄附金特別控除額の明細書

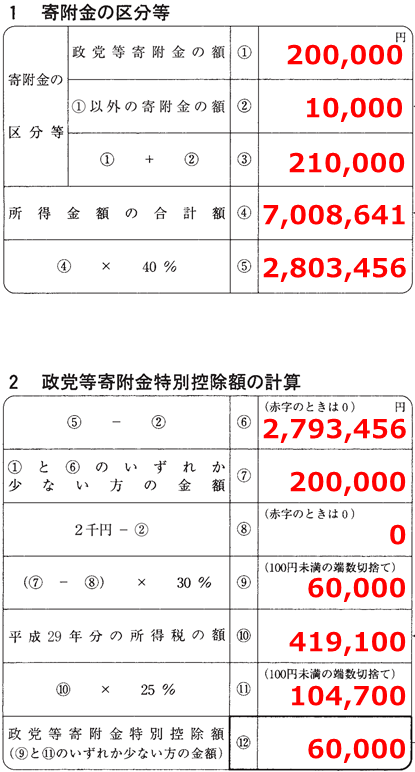

政党等寄附金特別控除では申告書のほかに専用の明細書が必要になります。まずはじめにこの明細書で控除額を計算します。

寄附金を整理する

- 政党等への寄附金

- 政党等以外への寄附金

寄附金を2種類に分けます。「政党等以外への寄附金」とは、ふるさと納税やユニセフ、日本赤十字社などに行った所得税の減税の対象になる寄附です。

政党等への寄附金しか行っていない場合は、「政党等以外への寄附金」はゼロになります。

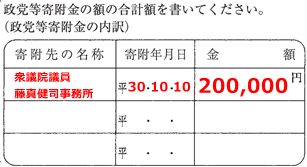

政党等の寄附金の内訳

政党等への寄附金の寄附先、日付、金額を記入します。複数あれば全て記入しましょう。

ここには政党等以外の寄附金は記入しません。

控除額の計算

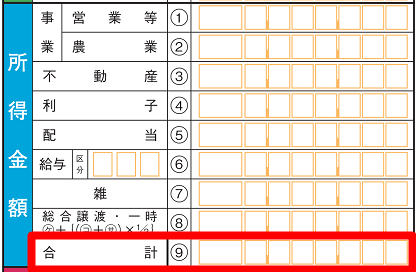

控除額の計算の前に「所得金額の合計額」と「所得税額」を求めます。

所得金額の合計額

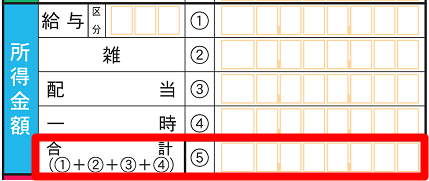

申告書第一表の左の「所得金額」の欄の「合計」2が所得金額の合計となります。

申告書A

申告書B

会社員の人など給与所得しかない人は、源泉徴収票の「給与所得控除後の金額」と総所得金額等は同じになります。

源泉徴収票

所得税額

あらかじめ記入した申告書第一表の右上の「◯◯に対する税額」という欄です。申告書Aでは㉒、Bでは㉗となります。

申告書A

申告書B

以上の金額を求めたら控除額の計算を行います。計算機を用意しました。4つの金額を入力して「計算ボタン」をクリックすると、明細書の①から⑫までの金額が求められます。

[CP_CALCULATED_FIELDS id="74"]

計算結果を明細書に転記します。

申告書第二表

寄附金特例控除の補足の情報を第二表に記入します。

特例適用条文等

「特例適用条文等」という欄に「措法41の18」と記入します。政党等寄附金特別控除の適用を受ける場合には必ず記入します。

政党等以外への寄附金がある場合

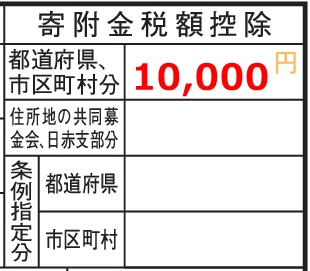

政党等寄附金特別控除の明細書の「② ①以外の寄附金の額」をそのまま第二表の寄附金控除の欄に記入します。金額がなければ空欄にします。

「② ①以外の寄附金の額」で住民税の減税の対象となるものがあれば「寄附金税額控除」の欄に金額を記入します。欄は4つあり、寄附の種類によって分かれます。

- 都道府県、市区町村分

→ 都道府県や市区町村の自治体に行った寄附です。ふるさと納税もこちらに該当します。 - 住所地の共同募金会、日赤支部分

→ 共同募金会、日本赤十字社に行った寄附です。自分が住んでいるところの支部への寄附のみが対象になります。 - 条例指定分-都道府県

→ 住んでいるところの都道府県が条例で認めた法人に行った寄附です。 - 条例指定分-市区町村

→ 住んでいるところの市区町村が条例で認めた法人に行った寄附です。

住んでいる都道府県と市区町村の条例で認められている寄附金の場合は、両方に金額を記入します。ちなみに政党等への寄附金は住民税の減税の対象に一切なりません。

申告書第一表

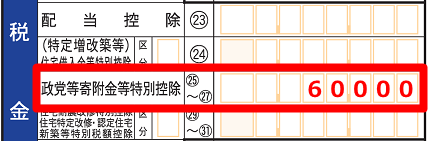

政党等寄附金特別控除の明細書の「⑫ 政党等寄附金特別控除額」を第一表の「政党等寄付金等特別控除」に転記します3。

申告書A

申告書B

申告書Aでは㉕~㉗の欄、Bでは㉛~㉝の欄となります。

寄附金特別控除の記入の方法は以上になります。

第一表の「所得から差し引かれる金額」の「寄附金控除」は空欄になりますので、記入を間違えないようにしてください。

添付書類

政党等寄附金特別控除額の明細書

控除額の計算で使った「政党等寄附金特別控除額の明細書」は申告書と一緒に税務署に提出します。

寄附金控除のための書類

総務大臣又は選挙管理委員会の確認印がある「寄附金控除のための書類」を原本で税務署に提出します4。