地震保険料控除の確定申告書の書き方についてまとめました。控除額の計算機や記入例も用意しています。

確定申告書の書き方

確定申告で地震保険料控除の適用を受けるためには、契約している損害保険会社から送られてくる保険料控除証明書が必要になります。

控除証明書をもとに申告書の第一表と第二表に記入をします。申告書はAとBの2つの様式がありますが、記入の仕方は全く同じです。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

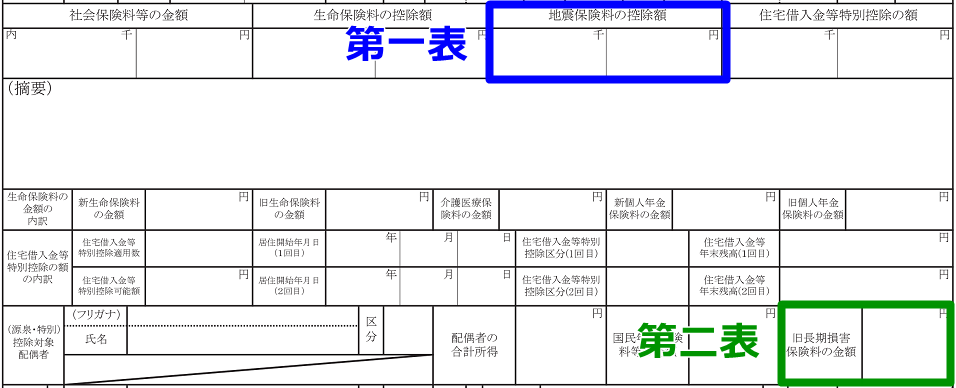

申告書第二表

控除証明書に記載されている「控除対象掛金証明額1」を第二表に記入します。

記入欄は2箇所あり、保険の種類によって分けられています。

- 地震保険料

- 旧長期損害保険料2

どちらに区分されるかは控除証明書に記載されています。なお、旧長期損害保険料は平成18年12月31日までの損害保険となりますので、最近契約した保険は全て地震保険料となります。

控除証明書が2枚以上あるときは、それぞれに記載されている「控除対象掛金証明額」を合計した金額を記入します。

申告書第一表

第二表に記入した保険料の金額から求めた地震保険料控除額を記入します。社会保険料控除などとは異なり、支払った金額がそのまま控除額にはなりません。

控除額の計算は複雑になりますので、計算機を用意しました。黄色の欄に保険料を全て入力して「計算ボタン」をクリックすると、地震保険料控除額が表示されます。

計算機で求めた金額を転記します。これで地震保険料控除の確定申告書の書き方は以上になります。

源泉徴収票に地震保険料が記載されている場合

年末調整で会社に控除証明書を提出しているとき、源泉徴収票に地震保険料が記載されます。この場合、源泉徴収票が証明書の代わりとなります。改めて保険会社から控除証明書を再発行する必要はありません。

生命保険料があるときは、上の源泉徴収票の枠内に金額が記載されます。

- 地震保険料の控除額 →第一表

- 旧長期損害保険料の金額→第二表の旧長期損害保険料の計

源泉徴収票には地震保険料の合計額がどこにも記載されません。そのため、第二表の「地震保険料の計」には「源泉徴収票のとおり」と記入します。

どことなく違和感を感じるかもしれませんが、全く問題ありません。

添付書類

地震保険料控除証明書は全て原本を申告書と一緒に税務署に提出します。

しかし、会社に提出していて源泉徴収票に記載されている保険料の証明書は税務署に提出しません。源泉徴収票が証明書の代わりとなります。