配当控除の確定申告書のについてまとめました。控除額の計算機や記入例も用意しています。

配当控除を受けるためには

用意するもの

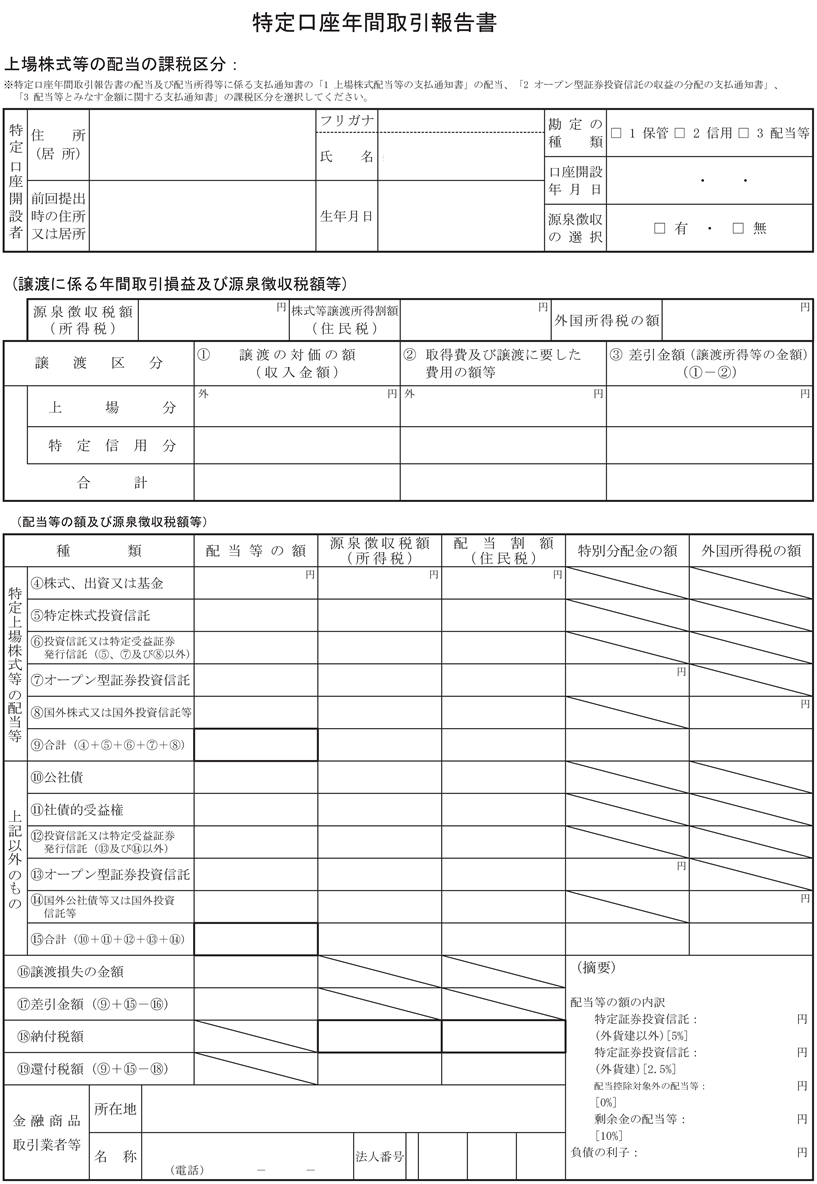

配当控除の申告をするには、金融機関から発行される「特定口座年間取引報告書」が必要になります。

各金融機関によって様式は異なりますが、1年間の配当金や天引きされた税金の額が記載されている書類です。

特定株式投資信託かどうか確認

特定株式投資信託の配当については、申告書の書き方が異なります。特定口座年間取引報告書で確認しましょう。

また、外国法人の配当や不動産投資信託の配当は配当控除の対象にはなりません。

確定申告書の書き方

確定申告書の第一表と第二表に記入します。申告書はAとBの2つの様式がありますが、記入の仕方は全く同じです。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

金額を整理する

特定口座年間取引報告書から次の金額を求めます。

- 配当金の額

- 源泉徴収税額(所得税)

- 配当割額(住民税)

配当金の受け取りがある金融機関が複数あるときは、合計の金額を計算します。

申告書第二表

まず、申告書第二表から記入します。

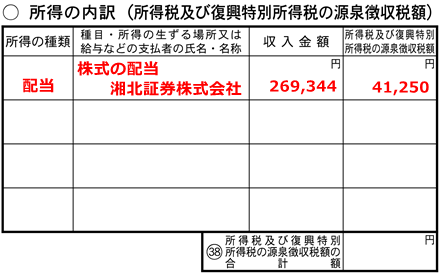

所得の内訳

「収入金額」には配当の額、「源泉徴収税額」には所得税の額を入れます。

種目や支払者は次のように記入します。金融機関が複数あるときは、「他○件」と入れましょう。

会社員の人など給与所得がある人は、この欄に源泉徴収票の給与収入金額や源泉徴収税額を記入します。

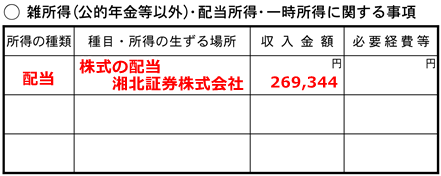

雑所得・配当所得・一時所得に関する事項

この欄にも「所得の内訳」と同じように記入します。「必要経費等」は空欄にします。

配当割額控除額

「住民税に関する事項」の「配当割額控除額」に年間取引報告書の「配当割額(住民税)」を記入します。

配当金や配当控除に関する第二表の記入は以上です。

配当に関する住民税の特例

この特例は、配当控除の適用を受けるときは使えない制度ですので、空欄にします。

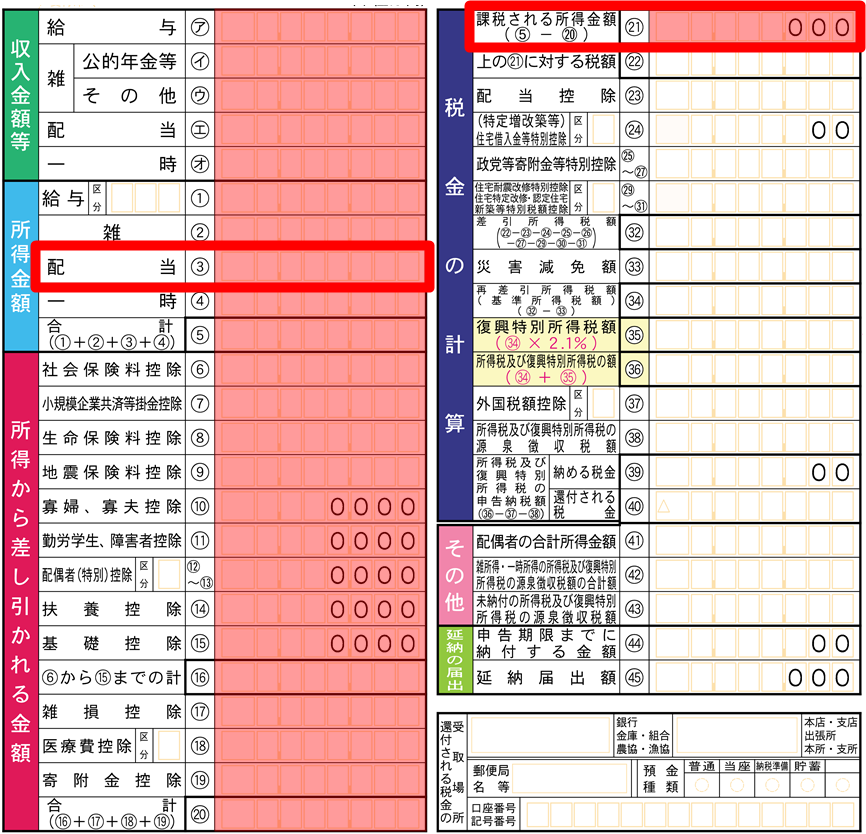

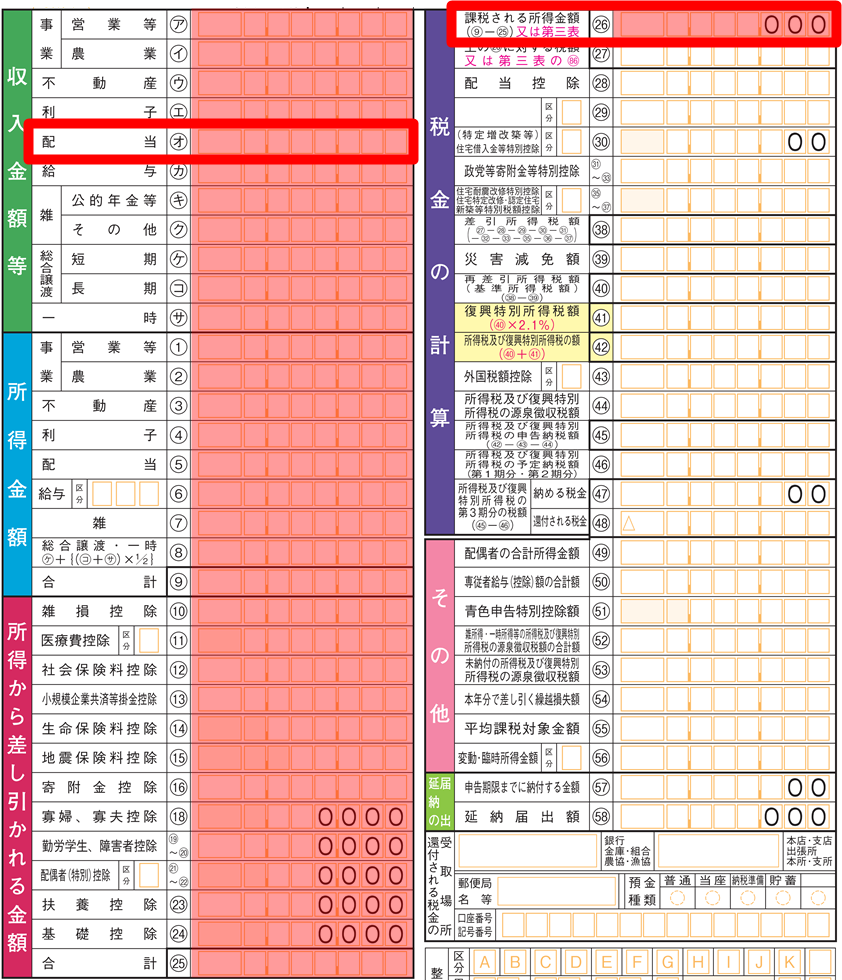

申告書第一表

収入金額と所得金額

配当金の額を収入金額と所得金額の両方の欄に記入します。

通常通り計算をする

給与所得や事業所得、年金所得などを入れて、「課税される所得金額」まで計算します。

配当控除額は赤枠で囲った「所得金額-配当」と「課税される所得金額」を使います。

申告書A

申告書B

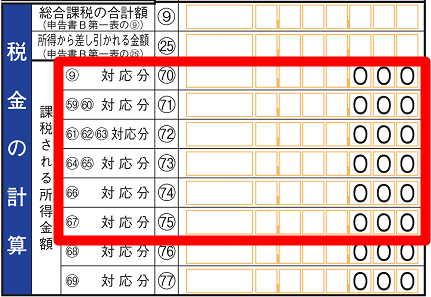

+ 申告書第三表がある人

申告書第三表がある人は、第一表の「課税される所得金額」は空欄になります。

第三表の70から75までを合計した金額が配当控除の計算で必要な「所得金額」になります。

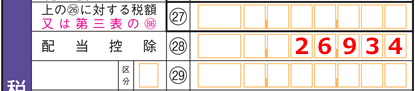

配当控除

自動計算機に「所得金額-配当」と「課税される所得金額」を入力して計算ボタンをクリックすると、「配当控除」の金額が求められます。

表示された金額を記入します。

申告書A

申告書B

配当控除の記入の方法は以上になります。

添付書類

特定口座年間取引報告書

控除額の計算で使った「特定口座年間取引報告書」は申告書と一緒に税務署に提出します。給与所得の源泉徴収票と同じような扱いになります1。

明細書はない

基本的に配当控除は、医療費控除や住宅ローン控除のような専用の計算過程を示すような明細書はありません。直接申告書第一表に控除額を記入します。

- e-Taxによる電子申告の場合には書類の添付は免除されます。 ↵