確定申告で住宅ローン控除の適用を受けるときに必要な「住宅借入金等特別控除額の計算明細書」の書き方についてまとめました。複雑な計算になるため、自動計算機も用意しています。

確定申告と住宅ローン控除

住宅ローン控除と計算明細書

マイホームに住み始めた日の翌年の2月16日からの確定申告で住宅ローン控除の適用を受けることができます。住宅ローン控除の適用を受ける際には、「住宅借入金等特別控除額の計算明細書」が作成が必要になります。

住宅ローン控除の適用要件についてはこちらでまとめています。

-

-

住宅ローン控除とは?条件や計算など分かりやすく解説!

住宅借入金等特別控除についてまとめました。減税額が大きい制度となるので、ローンを組んでマイホームを取得した人はおさえておきましょう。 住宅ロ ...

必要書類

次の書類を用意して記入を行います。

- 住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 取得した不動産の登記簿謄本

- 不動産の売買契約書または工事請負契約書

- 住民票の写し

住宅借入金等特別控除額の計算明細書

PDF形式で国税庁のwebサイトにアップロードされています。印刷して手書きで作成してください。

住宅借入金等特別控除額の計算明細書(国税庁webサイト)

- 一面

- 二面

- 一面(住)

- 二面(住)

以上4枚の明細書が用意されています。一面と一面(住)、二面と二面(住)はほぼ同じ形式の帳票です。

また、書類は税務署で受け取ることもできます。

住宅取得資金に係る借入金の年末残高等証明書

ローンを組んでいる金融機関から発行される12月31日時点のローンの残高を証明する書類です。毎年10月ごろに封筒やハガキなどで送られてきます。

12月末時点の借入残高から住宅ローン控除額の計算が行われるため、この書類がないと適用を受けることができません。紛失してしまった人はすぐに金融機関に問い合わせて再発行をしてもらいましょう。

取得した不動産の登記簿謄本

登記簿謄本とは、法務局で発行される不動産の情報が記載された書類です。改めて再発行することも可能ですが、売買契約書と一緒に保管されていることが多いです。

土地と建物それぞれで分かれているため、土地付き建物やマンションを購入した人、土地を購入して新築した人は、登記簿謄本は2部必要になります。

不動産の売買契約書または工事請負契約書

建物や土地を取得するために支払った金額が記載されている契約書です。

住民票の写し

役所や役場で住民票の写しを交付してもらいます。交付手数料として300円程度の現金が必要です。

また、交付の前には転居・転入の手続きを忘れないようにしましょう。マイホームに住み始めた年月日が記載されていないと計算明細書の作成ができません。

住宅借入金等特別控除額の計算明細書の書き方

一面の記入は5つのブロックに分けて説明します。それ以外は基本的には空欄です。

計算で求める欄はページ下の計算機を使います。

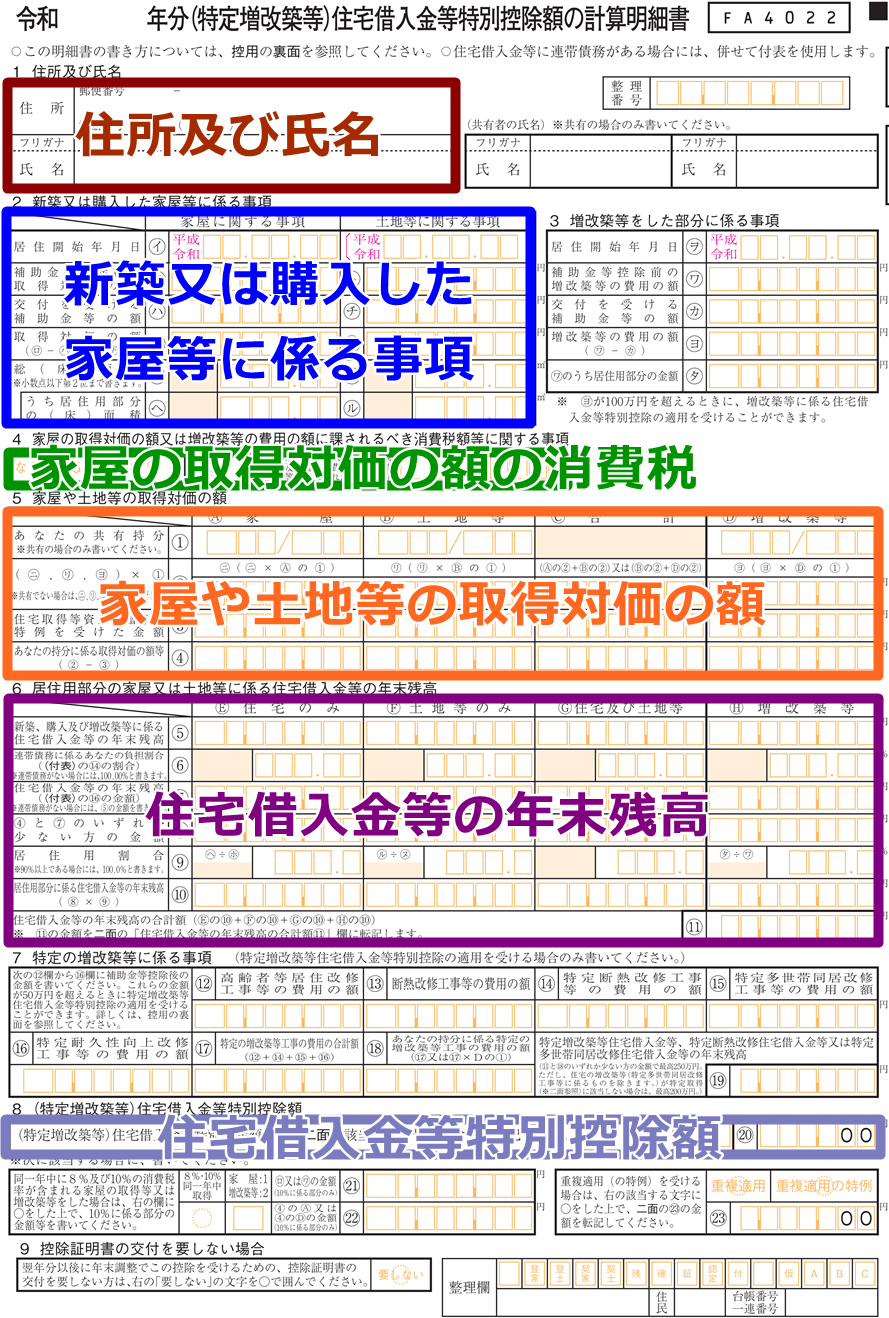

1 住所及び氏名

本人の氏名と新しいマイホームの住所を記入します。

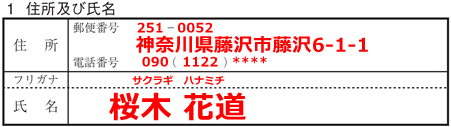

2 新築又は購入した家屋等に係る事項

マイホームの情報を入れます。

居住開始年月日

「家屋に関する事項」に住民票の写しからマイホームに住み始めた年月日を記入します。マイホームの取得年月日ではないので注意してください。

マイホームの建築にあたって土地を先行して購入した場合には、「土地等に関する事項」に取得年月日を記入しますが、土地建物を一緒に買った人などは空欄にします。

補助金控除前の取得対価の額

売買契約書や工事請負契約書からマイホームを取得するためにかかった金額を計算して、家屋(建物)と土地に分けて記入します。

消費税は建物にはかかり、土地にはかからない(非課税)であるため、売買契約書に消費税がある場合は、全て家屋の取得対価に加算します。また、土地と建物が合計で記載されている場合は、消費税額から割り戻して建物の金額を求めましょう。

その他、建築士への設計料や土地の造成費用なども家屋の取得対価に含まれます。一方、仲介手数料や登記費用などは取得対価に含まれません。

| 建物の取得対価に含まれる | 建物の取得対価に含まれない |

|

|

交付を受ける補助金等の額

マイホームの購入や建築にかかる費用を自治体などから補助金として受け取った場合には、その額を記入します。

補助金等がない場合は空欄にします。

取得対価の額

取得対価から補助金等を差し引いた金額を記入します。補助金等がない場合は、「補助金控除前の取得対価の額」と同じになります。

総(床)面積

登記簿謄本から建物と土地それぞれの面積を記入します。建物は床面積、土地は地積と記載されています。

建物

土地

2階3階の戸建の場合は合計した床面積を記入します。

うち居住用部分の(床)面積

「総(床)面積」と同じ数字を記入します。

マイホームの一部を個人事業や法人の事務所や店舗、作業場にしている場合には、それらの事業用部分を除いた生活で利用している部分の面積を記入します。このときは「総(床)面積」とは異なる数字になります。

4 家屋の取得対価の額又は増改築等の費用に課されるべき消費税等に関する事項

売買契約書や工事請負契約書から取得した建物にかかる消費税率を選択します。消費税10%の場合のみ、その消費税額を記入します。

5%と8%の場合は消費税額を記入する必要はありません。

5 家屋や土地等の取得対価の額

この欄はページ下の計算機で求めます。

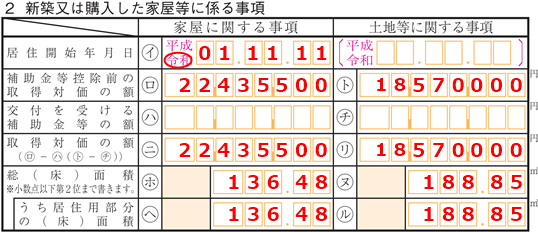

6 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

⑤住宅借入金等の年末残高

住宅取得資金に係る借入金の年末残高等証明書から「年末残高(予定額)」を転記します。

欄は3つありますが、いずれか1か所に転記します。

ローン(借入金)が何を購入するために充てられたのかで決まります。すでに土地は所有していて、家屋を建築するためにローンを組んだのであれば、「住宅のみ」に記入します。土地付きの一戸建てやマンションの購入したとき、土地を購入して家屋を建てたときなどは「住宅及び土地等」に記入します。

大体の人は「C住宅及び土地等」になると思います。

⑥から⑪まで

ページ下の計算機で求めます。

8 (特定増改築等)住宅借入金等特別控除額

番号

対象となるマイホームがどれに該当するかで番号を選択します。

- 認定長期優良住宅に該当するとき → 3

- 認定低炭素住宅に該当するとき → 4

- 3と4に該当しないとき → 1

認定長期優良住宅や認定低炭素住宅であることを明らかにするために、住宅借入金等特別控除の計算明細書と一緒に税務署に証明書を提出しなければなりません。

⑳

ページ下の計算機で求めます。

自動計算機

上で求めた数字を黄色の欄に入力や選択をして、計算ボタンをクリックすると一面と二面の桃色の欄の計算が行われます。

二面の記入は2か所だけです。

一面と二面をタブで切り替えて、桃色の欄に計算結果の転記を行います。

一面(住)と二面(住)

記入を終えた一面と二面を見ながら、一面(住)と二面(住)にも同じ記入をします。

これで4枚の明細書の書き方は以上です。

確定申告書への転記

完成した住宅借入金等特別控除額の計算明細書から確定申告書に転記を行います。

第二表

一面の上の「居住開始年月日」に特例適用条文等に次のように転記します。

取得した家屋の消費税が8%もしくは10%のとき、次の文言を居住開始年月日の後ろに括弧を入れて記入します。

- 消費税8% → 特定

- 消費税10% → 特別特定

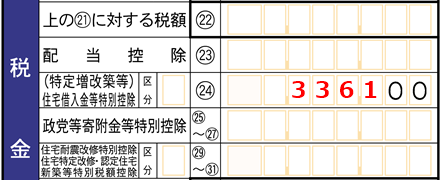

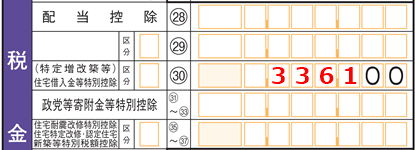

第一表

計算明細書の一面の「⑳特別控除額」の数字を、申告書第一表の右の「(特定増改築等)住宅借入金等特別控除」に転記します。

申告書Aは㉔の欄

申告書Bは㉚の欄

区分は空欄にします。

その他は通常どおり記入をします。

会社員の確定申告書の書き方についてはこちらのページで詳しくまとめています。参考にしてください。

-

-

会社員の住宅ローン控除の確定申告書の書き方、計算機付き!

給与所得者(会社員、サラリーマンやOLの人)の住宅ローン控除の確定申告書の書き方についてまとめました1。 15分から30分程度で作成ができま ...