医療費控除の確定申告書の書き方についてまとめました。記入例や自動計算機も用意しています。

医療費の判定

確定申告書を記入する前にどの支払いが医療費に該当するかを判断します。全てその年に支払った金額のみが対象となります。

対象になる医療費

保険診療

病院や歯科医院、整骨院などで公的医療保険の適用を受けた診療や治療や薬の購入、介護サービス(保険診療)は全て医療費控除の対象となります。

医療費の証明として、病院などで受け取った領収書を利用することも可能ですが、健康保険組合から送られてくる「医療費のお知らせ1」も利用することができるようになりました。

自由診療、物品の購入、交通費など

一方、保険が効かない診療(自由診療)は一部しか医療費控除の対象にはなりません。また、ドラッグストアや小売店などで購入した医薬品や治療にかかる機器、通院にかかる交通費なども医療費の対象になる場合があります。

詳しくはこちらのページでまとめています。

-

-

医療費控除とは?計算式、申請用紙などわかりやすく解説!

所得税や住民税の減税制度のひとつである医療費控除についてまとめてみました。 医療費控除とは? 医療費の支払いがあるときに適用できる 国税庁の ...

一緒に暮らしている家族の医療費も適用できる

控除の対象となる医療費は本人のために支払った金額だけでなく、生計を一にする配偶者や親族のための金額も対象となります。

一緒に暮らしている家族の医療費も一緒に計算に入れることができます。

確定申告書の書き方

医療費控除については確定申告書の第一表と第二表、医療費控除の明細書に記入します。申告書はAとBの2つの様式がありますが、記入の仕方は全く同じです。

申告書の作成には領収書や医療費のお知らせが必要になります。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

医療費控除の明細書(国税庁のPDFファイル)

医療費控除の明細書

医療費控除では申告書のほかに専用の明細書が必要になります。申告書に記入をする前にこの明細書で医療費の金額などを整理します。

氏名の記入

氏名と住所を記入します。年分は「令和元年分」とします。

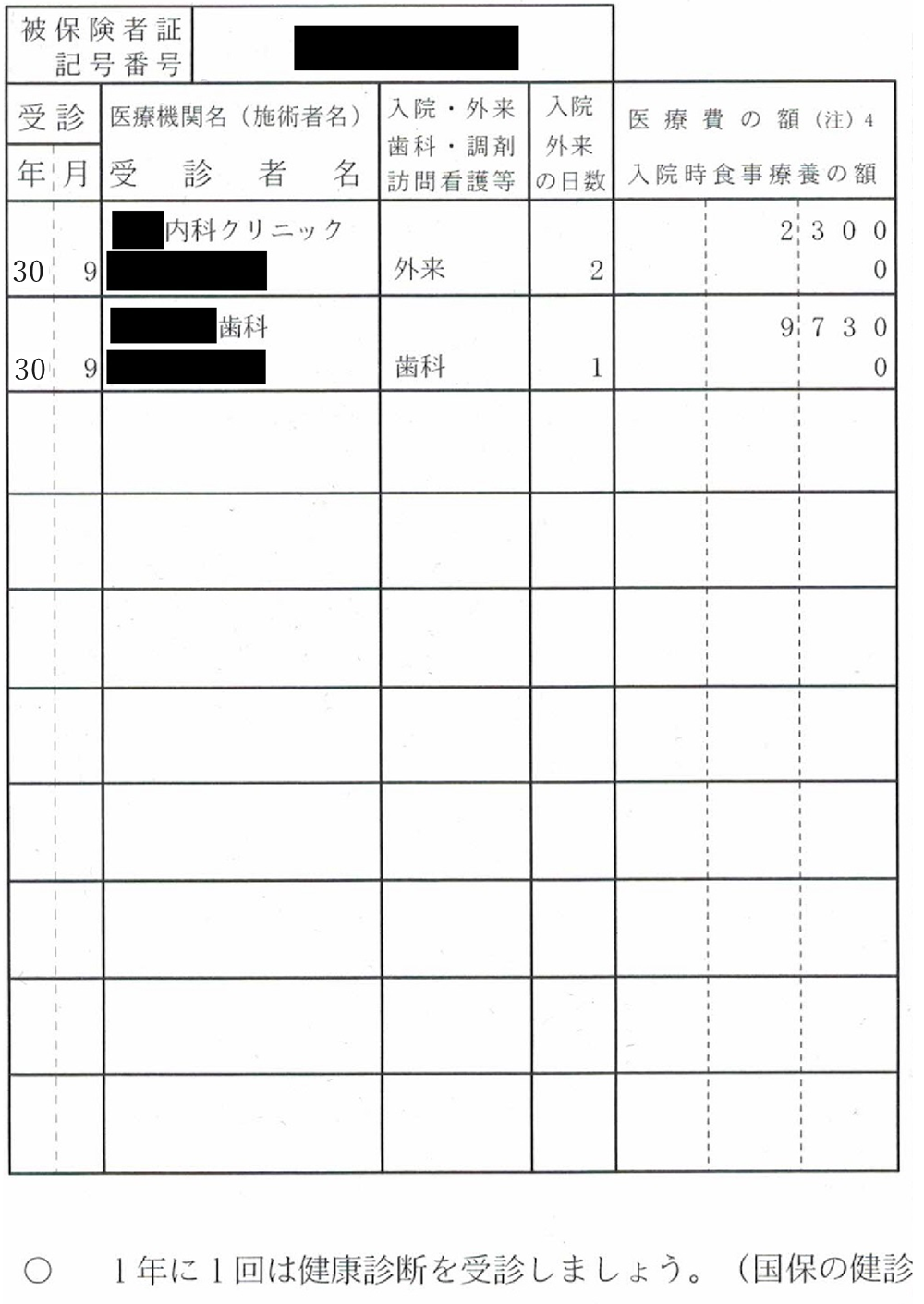

医療費通知に関する事項

役所や健康保険組合から送られてくる医療費のお知らせを利用するときの欄です。

医療費のお知らせが何枚もある場合には、全て合計した金額を記入します。

医療費のお知らせに記載されている金額が必ずしも実際に支払った金額になるとは限りません。領収書などで確認して異なる場合には、(1)と(2)にはそれぞれの金額を記入します。

(3)は後日、保険会社や役所から保険金や給付金などという形で医療費の補填をされたときに記入します。医療費の補填とは、主に入院給付金や出産育児一時金、高額療養費などです。

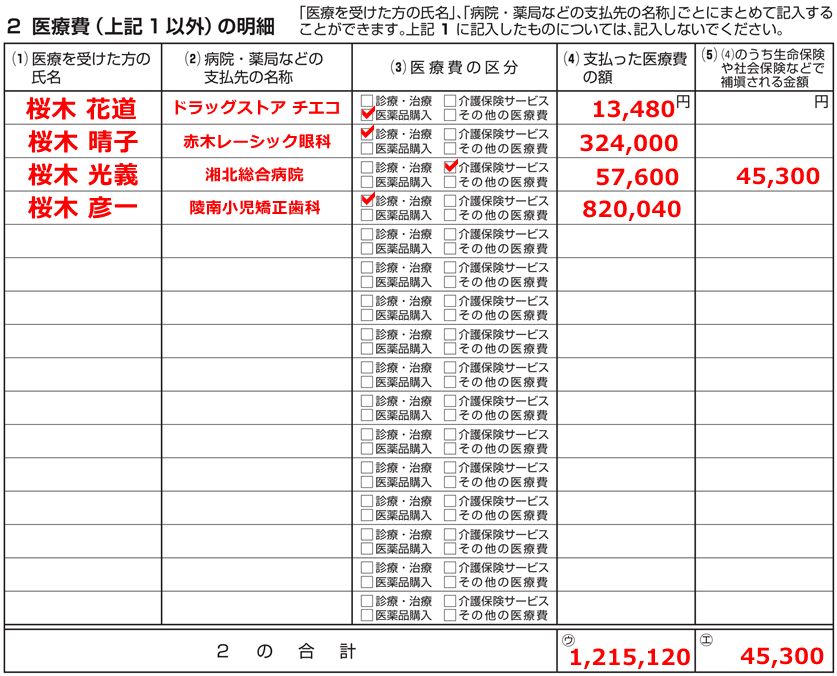

医療費(上記1以外の)明細

領収書を利用するときの欄です。

この欄には交通費や自由診療などを主に記入しますが、「医療費のお知らせ」に記載される保険診療の領収書を記入しても問題ありません。その場合、医療費のお知らせに記入した分と2重の計上にならないように注意しましょう。

氏名と支払先が一致する場合は合算することができます。

欄が足りないときは、こちらの明細書に記入をします。

医療費控除の明細書(次葉)(国税庁PDFファイル)

(5)は後日、保険会社や役所から保険金や給付金などという形で医療費の補填をされたときに記入します。医療費の補填とは、主に入院給付金や出産育児一時金、高額療養費などです。

明細の下に医療費の額と補填額の合計を記入します。

最後に「医療費に関する事項」と「医療費(上記1以外の)明細」の医療費と補填額の合計を求め記入します。

![]()

補填額がなければBはゼロとなります。

控除額の計算

申告に必要に金額を計算していきます。

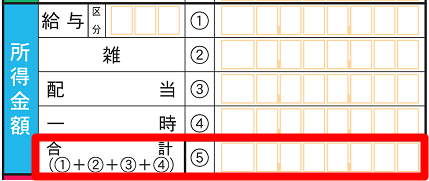

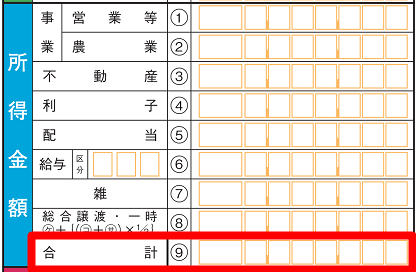

はじめにDの「所得金額の合計額」を求めます。

所得金額の合計額

申告書第一表の左の「所得金額」の欄の「合計」2がDの金額となります。

申告書A

申告書B

会社員の人など給与所得しかない人は、源泉徴収票の「給与所得控除後の金額」と所得金額の合計額は同じになります。

源泉徴収票

計算機を用意しました。3か所の黄色の欄に数字を入力して、計算ボタンをクリックすると桃色の欄の計算が行われます。

桃色の計算結果の欄をそのまま転記します。

申告書第一表と第二表

医療費控除の明細書で求めたアルファベットの金額3ヶ所を申告書にも転記します。

- G → 第一表/医療費控除

- A → 第二表/支払医療費等

- B → 第二表/補填される金額

第一表

区分は空欄にします。

第二表

その他の記入

医療費控除の適用を受けるには所得の情報などから税金の額まで求めます。

全体的な申告書の書き方についてはこちらのページでまとめています。

給与所得者(会社員、サラリーマンやOLの人)の医療費控除の確定申告書の書き方についてまとめました1。 15分から30分程度で作成ができます。 ... 年金受給者の確定申告書のついてまとめてみました。医療費控除の適用を受ける人にも対応しています。 作成の前に 用意するもの 申告書の作成では以 ...

会社員の医療費控除の確定申告書の書き方、自動計算機付き!

年金受給者の確定申告書の書き方、自動計算機付き!

添付書類

医療費控除の明細書

医療費の集計や控除額の計算で使った「医療費控除の明細書」は申告書と一緒に税務署に提出します。

医療費のお知らせ

医療費のお知らせも原本を税務署に提出しなければなりません。「医療費控除の明細書」の裏面にのり付けしましょう。

領収書は提出しない

領収書については税務署に提出する必要はありません3。しかし、税務署から内容を確認するために提示を求められる可能性があるので、5年間は保管しておくようにしましょう。

- 健康保険組合によっては「医療費通知」というところもあります。 ↵

- 所得金額の合計は正確には総所得金額等といいます。申告書第三表もしくは第四表がある場合には、第一表の「所得金額」の欄の「合計」には総所得金額等は記載されません。詳しくはこちらでまとめています。 総所得金額等とは? ↵

- ただし、次の支払いを医療費控除の対象とする場合には、医師などの証明書の添付が必要になります。

・寝たきりの人のおむつ代→おむつ使用証明書

・温泉利用型健康増進施設の利用料金→温泉療養証明書

・指定運動療法施設の利用料金→運動療法実施証明書

・ストマ用装具の購入費用→ストマ用装具仕様証明書

・B型肝炎ワクチン接種費用→医師の診断書

・白内障等の治療にかかる眼鏡の購入費用→処方箋

・在宅療養の介護費用→在宅介護費用証明書

↵