会社から渡される住民税の決定通知書(課税通知書とも言われます)は、毎年何気なく受け取っているだけで、ほとんど中身を確認しない人も多いかもしれません。今後納付していく住民税の金額が正しいかどうか確認できる資料です。

このページでは給与所得者(会社員)の住民税の決定通知書の見方についてまとめていきたいと思います。

住民税の決定通知書について

住民税の決定通知書とは、その年の6月から翌年5月までの給料から天引きされる住民税の金額や計算根拠が示されている資料です。その人が住んでいる役所や役場が作成しています。

会社員は会社から受け取る

通常、役所はこの通知書を5月中旬ごろに会社に送付しています。6月の給料から天引きされる住民税について記載している資料となりますので、6月の給料日に一緒に渡される人も多いと思います。

所得の証明にもなる

基本的にはただ確認するだけとなりますが、役所が作成した資料になりますので、住宅ローンを組むときなど所得の証明が必要なときに提出を求められることもあります。

源泉徴収票との違いは?

12月1月ごろに会社が作成する源泉徴収票という資料もありますが、年末調整をした人の源泉徴収票は1年間の所得税額を示すものです。一方、決定通知書は住民税額を示すものです。

とはいっても、確定申告をしていない場合、役所は源泉徴収票から住民税の計算をするので、共通する部分は多くあります。

住民税が非課税の人には作成されない

この決定通知書は住民税がかかる人だけに作成される資料です。パート・アルバイトなどで住民税がかからない人には作成されません。

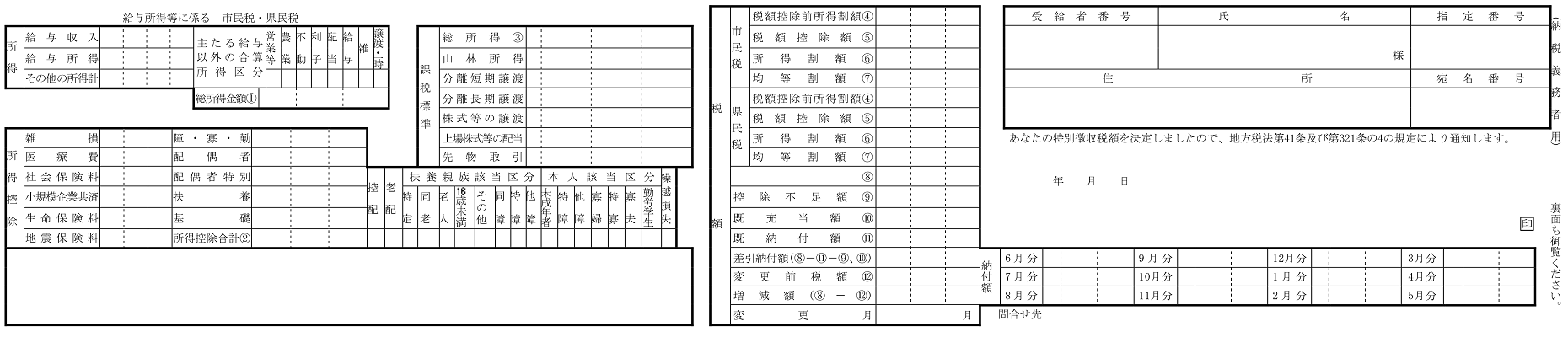

住民税の決定通知書の見方

5つのブロックに分けて説明します。

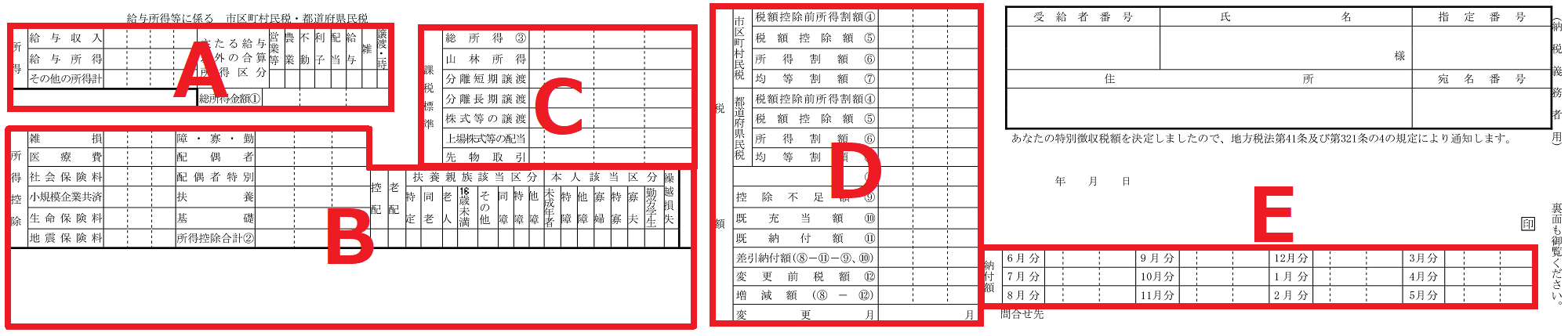

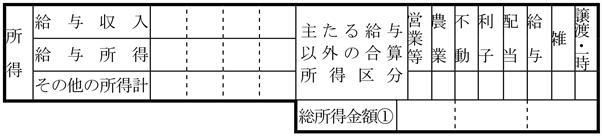

A.所得

給与収入

いわゆる年収と言っている金額はここになります。

税金や社会保険料などが差し引かれた手取り金額の合計ではありません。給与収入とは給与明細書に記載されている額面金額の合計です。

源泉徴収票では「支払金額」と一致します。

給与所得

給与収入から給与所得控除を差し引いた金額です。

給与収入から税金を計算すると、納税額が大きく膨れ上がってしまいます。そのため、会社員の人にも、個人事業主の経費のようなものが給与所得控除として与えられています。給与所得控除額は給与収入金額から計算式に基づいて求められ、最大220万円となっています。

源泉徴収票では「給与所得控除後の金額」と一致します。

主たる給与以外の合算所得区分

給与以外の所得があって、確定申告や住民税の申告をしているときに、その所得に*印が入ります。年末調整だけの人には関係ありません。

その他の所得計

「主たる給与以外の合算所得区分」の所得金額の合計です。年末調整だけの人には関係ありません。

総所得金額①

「給与所得」と「主たる給与以外の合算所得区分」の合計です。年末調整だけの人は「給与所得」と同じ金額となります。

B.所得控除

所得控除とは1年間で特定の支出や負担があったときや本人やその親族の状況によって、住民税を減税する制度です。

所得控除額

適用できる所得控除の金額がそれぞれ記載されています。

生命保険料控除と地震保険料控除は源泉徴収票にも記載されていますが、所得税と住民税で計算方法が異なるので決定通知書の金額と異なっている場合があります。

区分

本人やその親族の状況によって適用できる控除の有無や人数が記載されています。控除額の「障・寡・勤」「配偶者」「扶養」に関係してくるところです。

扶養親族該当区分

| 区分 | 内容 | 控除額 | 控除額の欄 |

| 控配 | 控除対象配偶者 | 33万円 | 配偶者 |

| 老配 | 老人控除対象配偶者 | 38万円 | |

| 特定 | 特定扶養親族 | 45万円 | 扶養 |

| 同老 | 同居老親 | 45万円 | |

| 16歳未満 | 16歳未満の扶養親族 | 0万円 | - |

| その他 | 一般扶養親族 | 33万円 | 扶養 |

| 同障 | 同居特別障害者 | 53万円 | 障・寡・勤 |

| 特障 | 特別障害者 | 30万円 | |

| 他障 | 普通障害者 | 26万円 |

本人該当区分

| 区分 | 内容 | 控除額 | 控除額の欄 |

| 未成年 | 未成年者 | 0万円 | - |

| 特障 | 特別障害者 | 30万円 | 障・寡・勤 |

| 他障 | 普通障害者 | 26万円 | |

| 寡婦 | 寡婦 | 26万円 | |

| 特寡 | 特別の寡婦 | 30万円 | |

| 寡夫 | 寡夫 | 26万円 | |

| 勤労学生 | 勤労学生 | 26万円 |

所得控除合計②

適用を受ける全ての所得控除の合計金額が記載されます。

源泉徴収票にも「所得控除の額の合計」という欄がありますが、一部の控除の金額が住民税と異なるので金額は一致しません。

摘要

住宅ローン控除や寄付金控除(ふるさと納税)などの適用があるときに税額控除額が記載されますが、特に何もない場合は空欄となります。

ふるさと納税の控除額の確認についてはこちらのページでまとめています。

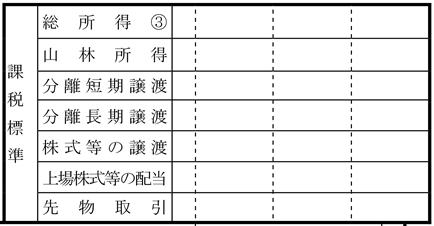

C.課税標準

税額計算の基礎となる金額です。ほとんどの場合は「総所得③」にしか金額が記載されません。

総所得③

決定通知書では略されていますが、課税総所得金額といいます。

計算

総所得金額① - 所得控除合計②

1,000円未満は切り捨て

山林~先物取引

第三表を用いた分離課税の確定申告で所得金額があるときに記載されます。

配当金や源泉徴収口座で受け取った株式の売却益にかかる税金で確定申告をしていない場合は記載されません。

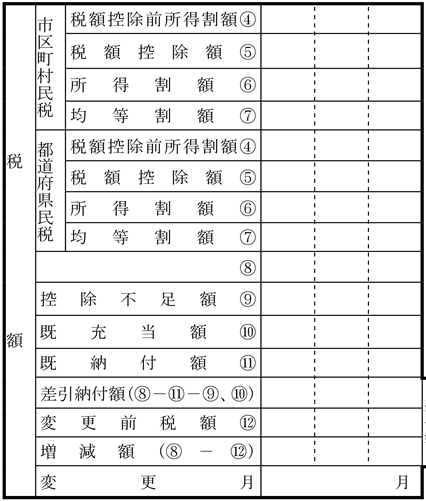

D.税額

住民税の税額を計算します。過程で市区町村民税と都道府県民税で分かれますが、計算の方法は変わりません。

税額控除前所得割額④

C.課税標準の欄に記載されている金額から税率を乗じて計算を行います。所得税とは違い住民税は累進課税ではなく比例課税なので、税率をかけるだけです。

市区町村

総所得③ ✕ 6%

(政令指定都市に住む人は8%)

都道府県

総所得③ ✕ 4%

(政令指定都市に住む人は2%)

C.課税標準の山林~先物取引に金額がある場合は、それぞれ定められた税率を乗じます。

税額控除額⑤

数種類ある税額控除の合計額です。調整控除という税額控除はほとんどの人が適用を受けている制度となりますので、基本的にここには金額が記載されています。

所得割額⑥

税額控除後の所得割額です。

計算

税額控除前所得割額④ - 税額控除額⑤

均等割額⑦

均等割とは住民税がかかる人全てに等しく課せられる税金です。均等割額は各都道府県や市区町村の条例で定められているため、住んでいるところによって異なります。

詳しくはこちらのページでまとめています。

特別徴収税額⑧

特別徴収とは住民税を給料で天引きして、会社が代わりに納付する方法です。これに対し、個人事業主などが納付書を使って収める方法を普通徴収といいます。

基本的に会社員の人は住民税の全額が特別徴収を行います。

計算

所得割額⑥ + 均等割額⑦

それぞれ2か所ずつを合計します。

控除不足額~変更月

延滞や途中の変更があったときに記載される欄です。

基本的には「特別徴収額⑧」と同じ金額が「差引納付額」に記載されます。

E.納付額

月ごとの給料で天引きされる金額が記載されています。

「差引納付額」の12等分した金額となりますが、端数があるときは最初の6月で調整されます。