所得税や住民税の減税制度のひとつである生命保険料控除についてまとめてみました。生命保険に加入している人はおさえておきたい制度です。

生命保険料控除とは?

保険料の支払いがあったときに適用できる

国税庁のwebサイトには以下のように記載されています。

1 生命保険料控除の概要

納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。国税庁 No.1140 生命保険料控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

簡単に言うと、対象となる保険料の支払い1があったときに税金の優遇を受けるという制度です。平成30年に支払った保険料は平成30年にかかる税金だけが対象となります。

対象となる保険料

生命保険料控除の対象となる保険料は3つの区分に分かれます。代表的な保険を例に説明します。

細かい要件については国税庁のwebサイトに掲載されています。

生命保険料控除の対象となる保険契約等(国税庁webサイト)

一般生命保険料

死亡や重度の傷害になったときに受け取れる保険です。養老保険のように満期になったときにも受け取れる保険も該当します。また、子どもが入学したときなどに受け取れる学資保険も一般生命保険料となります。

- 死亡保険(終身保険、定期保険、養老保険、収入保障保険など)

- 学資保険

保険金の受け取りが配偶者や親族となっている契約の保険であっても、支払いが本人であれば対象となります。

介護医療保険料

けがや病気による入院や手術になったときに受け取れる保険です。がんで入院や手術、死亡したときや介護が必要になったときに受け取れる保険も該当します。

- 医療保険

- 介護保険

- がん保険

保険金の受け取りが配偶者や親族となっている契約の保険であっても、支払いが本人であれば対象となります。

個人年金保険料

一定の年齢に到達したときに年金形式で受け取れる保険です。重度の障害になったときに年金形式で受け取れる保険も該当します。

- 個人年金保険

年金の受け取りは本人もしくは配偶者となっている契約の保険でなければなりません。

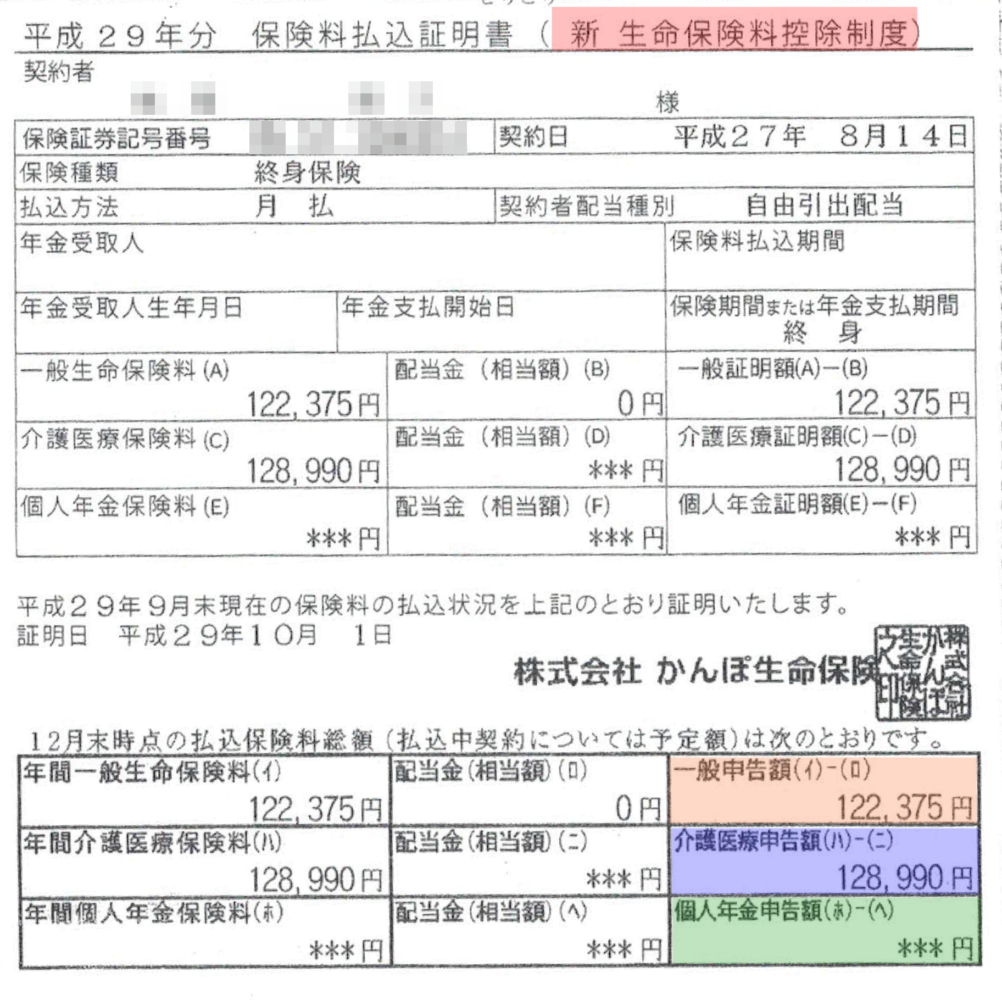

控除証明書の有無で判断

対象となる保険料がある場合には、9月10月ごろに契約している保険会社から「保険料控除証明書2」という書類が必ず送られてきます。そのため、対象となる保険かどうかは「保険料控除証明書」の有無から判断することができます。

こちらはかんぽ生命の控除証明書です。保険会社によって様式は異なりますが、1年間の保険料の金額が記載されています。

対象とならない保険

一般的に損害保険に該当するような信用保険、傷害保険や、資金作りのための財形貯蓄、財形住宅貯蓄、財形年金貯蓄などは生命保険料控除の対象とはなりません。

また、外国の保険会社と国外で締結した生命保険も対象とはなりません。

控除額の計算方法

所得税の計算式

保険料額がそのまま控除額とはならず3、決められた計算式から求めます。下をクリックすると表示されます。

控除額が大きくなるとより減税が行われます。計算方法を覚える必要はありませんが、大まかに知っておくと今後の節税に役立てられると思います。

+ 控除額の計算式

対象となる保険を締結した年月日によって「新契約」と「旧契約」に分けます。

- 平成24年 1月 1日以後→新契約

- 平成23年12月31日以前→旧契約

計算式は新と旧によって3パターンに分かれます。

- 新契約だけのとき

- 旧契約だけのとき

- 新と旧が両方あるとき

新契約だけのとき

一般生命保険料、介護医療保険料、個人年金保険料の3つに分け、それぞれの保険料の合計額を下の表に当てはめて計算します。

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 保険料の全額 |

| 20,000円超、40,000円以下 | 保険料✕0.5+10,000円 |

| 40,000円超、80,000円以下 | 保険料✕0.25+20,000円 |

| 80,000円超 | 一律40,000円 |

1円未満の端数が出た時は切り上げをします。3区分全て保険料がある場合最大で控除額は12万円になります。

旧契約だけのとき

一般生命保険料、個人年金保険料の2つに分け、それぞれの保険料の合計額を下の表に当てはめて計算します。

| 年間の支払保険料 | 控除額 |

| 25,000円以下 | 保険料の全額 |

| 25,000円超、50,000円以下 | 保険料✕0.5+12,500円 |

| 50,000円超、100,000円以下 | 保険料✕0.25+25,000円 |

| 100,000円超 | 一律50,000円 |

1円未満の端数が出た時は切り上げをします。2区分全ての保険料がある場合、最大で控除額は10万円になります。

新と旧が両方あるとき

まず新と旧の保険料をそれぞれ上の表に当てはめて計算を行います。保険料は最大で5つに分かれます。

計算した金額を3区分ごとに合計額を求めます。

| 保険料の区分 | |

| 一般生命保険料 | 新契約+旧契約→4万円が限度 |

| 介護医療保険料 | 新契約→4万円が限度 |

| 個人年金保険料 | 新契約+旧契約→4万円が限度 |

3区分全て保険料がある場合最大で控除額は12万円になります。

控除額が自動で求められる計算機を以下のページに用意しています。

控除額には限度額が設けられている

保険料が新契約で8万円、旧契約で10万円を超えると控除額は限度に達します。生命保険料を多く支払ったからといって大きな節税ができるというわけではありません。

複数の保険契約があると控除額が上がる

区分ごとに契約していれば限度額は上がります。同じ種類の保険を契約するより複数種類の保険料を契約したほうが減税額は大きくなります。

生命保険料控除の適用を受ける方法

ただ支払いをしているだけでは減税を受けることはできません。年末調整や確定申告で手続きを行うことによって適用が受けられます。

年末調整で受ける

会社員の人は、10月11月ごろになると勤務先から年末調整の書類が配られ記入を求められます。その配られた書類のひとつ「保険料控除申告書」に必要事項を記入して提出すると、会社の方で生命保険料控除の適用の手続きが行われます。

書類の書き方についてはこちらでまとめています。

保険料控除証明書が必要になる

保険会社から送られてくる保険料控除証明書は書類の記入の際に必要になります。また、支払いがあったことを証明するために証明書の原本を年末調整の書類と一緒に勤務先へ提出しなければなりません4。

確定申告で受ける

翌年の2月3月ごろに自分で確定申告書を作成して税務署に提出します。控除証明書に記載されている申告書第一表と第二表に必要事項を記入することによって適用を受けることができます。

書類の書き方についてはこちらでまとめています。

確定申告は全て自分で行わなければならないため、非常に大きな負担がかかる手続きです。会社員の人は可能な限り年末調整で適用を受けることをおすすめします。

保険料控除証明書が必要になる

年末調整と同様に、申告書の記入の際に必要になります。また、支払いがあったことを証明するために証明書の原本を申告書と一緒に税務署に提出しなければなりません5。

住民税も自動的に減税される

年末調整や確定申告のデータは、自動的に住んでいる市区町村の役所に送られます。役所はそれに基づいて住民税の計算を行うため、年末調整や確定申告を行えば、所得税だけでなく住民税の生命保険料控除を受けたということになります。

控除額の計算は異なる

ただし、住民税の生命保険料控除は所得税の控除額の計算式や限度額とは異なります。詳しくはこちらでまとめています。