実質2,000円負担になる仕組みや他の寄附金と比べてふるさと納税の方が大きく減税される理由についてまとめました。

ふるさと納税の寄附金控除の計算方法

ふるさと納税の寄附金控除は確定申告やワンストップ特例制度の適用により次の3つの計算が行われます。

- 所得税の寄附金控除

- 住民税の寄附金控除(本則)

- 住民税の寄附金控除(特例)

それぞれの計算式についてひとつずつ説明します1。

所得税の寄附金控除

所得税の寄付金控除はさらに所得控除と税額控除の2種類に分かれますが、ふるさと納税は所得控除になります。

計算

- (ふるさと納税額 - 2,000円 )× 控除率

控除率は所得税の課税総所得金額によって決まります。

| 所得税の課税総所得金額 | 税率 |

| 0円以上、195万円以下 | 5.105% |

| 195万円超、330万円以下 | 10.21% |

| 330万円超、695万円以下 | 20.42% |

| 695万円超、900万円以下 | 23.483% |

| 900万円超、1,800万円以下 | 33.693% |

| 1,800万円超、4,000万円以下 | 40.840% |

| 4,000万円超 | 45.945% |

+ 所得税の課税総所得金額の求め方

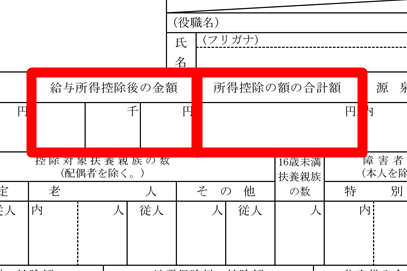

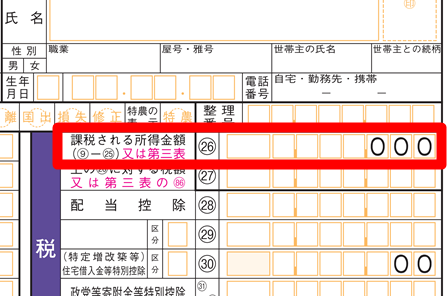

源泉徴収票もしくは確定申告書を使って求めます。

源泉徴収票

確定申告書

- 源泉徴収票

→「給与所得控除後の金額」-「所得控除の額の合計額」 - 確定申告書

→「課税される所得金額」

ワンストップ特例制度を適用している場合

会社員や年金受給者の人は事前に申請を行うことで、確定申告をせずにふるさと納税ができる「ワンストップ特例制度」が平成27年から始まりました。

確定申告をしていないので、所得税を減税することはできません。そのため、住民税で所得税の分もまとめて減税されます。減税される額は同じです。

住民税の寄附金控除(本則)

計算

- (ふるさと納税額 - 2,000円 )× 10%

住民税は都道府県民税と市区町村税に分かれますが、寄附金控除もそれぞれに振り分けられて行われています。

住民税の寄附金控除(特例)

計算

- (ふるさと納税額 - 2,000円 )× 控除率

控除率は所得税の課税総所得金額によって決まります。

| 所得税の課税総所得金額 | 控除率 |

| 195万円以下 | 84.895% |

| 195万円超、330万円以下 | 79.79% |

| 330万円超、695万円以下 | 69.58% |

| 695万円超、900万円以下 | 66.517% |

| 900万円超、1,800万円以下 | 56.307% |

| 1,800万円超、4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

+ 所得税の課税総所得金額の求め方

源泉徴収票もしくは確定申告書を使って求めます。

源泉徴収票

確定申告書

- 源泉徴収票

→「給与所得控除後の金額」-「所得控除の額の合計額」 - 確定申告書

→「課税される所得金額」

特例の寄附金控除も都道府県税と市区町村税に振り分けられて行われています。

ふるさと納税のしくみ

住民税の寄附金控除(特例)はふるさと納税だけ

国や政党、学校法人、NPO法人などに寄附をしたときの寄附金控除の対象となりますが、住民税の寄附金控除(特例)の計算は行われません。ふるさと納税を行ったときだけの特例制度になります2。

そのため、3つの寄附金控除が適用されるふるさと納税だけは大きな減税が行われます。

実質負担額が2,000円になる理由

3つの寄附金控除を所得税の課税総所得金額ごとで控除率をまとめると以下のようになります。

| 所得税 | 住民税 | |||

| 所得税の課税総所得金額 | 本則 | 特例 | 合計 | |

| 195万円以下 | 5.105% | 10% | 84.895% | 100% |

| 195万円超、330万円以下 | 10.21% | 10% | 79.79% | 100% |

| 330万円超、695万円以下 | 20.42% | 10% | 69.58% | 100% |

| 695万円超、900万円以下 | 23.483% | 10% | 66.517% | 100% |

| 900万円超、1,800万円以下 | 33.693% | 10% | 56.307% | 100% |

| 1,800万円超、4,000万円以下 | 40.84% | 10% | 49.16% | 100% |

| 4,000万円超 | 45.945% | 10% | 44.055% | 100% |

このようにどの課税総所得金額であっても、控除率を合計すると100%になります。3つの控除を1つの式にすると次のようになります。

- 減税額 =(ふるさと納税額 - 2,000円 )× 100%

2,000円を差し引いた金額が所得税や住民税の減税額になるため、ふるさと納税の実質負担が2,000円となるのです3。

実質負担2,000円にするには限度額を確認する

実質2,000円負担になるふるさと納税には限度額が定められています。超えてしまった部分については、控除額が減ってしまい2,000円負担ではなくなってしまいますので、制度を有効に利用するためには、限度額を把握してその範囲内で寄附を行うことが重要になります。

限度額はその人の所得金額やその人の所得や住民税の税額から計算されます。所得が大きい人は限度額も大きくなり、所得が低い人は限度額は小さくなります。

源泉徴収票や確定申告書から限度額を求める計算機を用意しました。記載事項を転記するだけなので、税金の知識が必要なく簡単に求めることができます。