たくさんの人が利用しているふるさと納税ですが、利用して気になるところは税金が正しく減額されているかです。ふるさと納税の減税額の確認方法についてまとめていきたいと思います。

ワンストップ特例制度を適用している場合

確定申告を行わなくてもふるさと納税の寄付金控除を受けられるワンストップ特例制度を適用している人は、全て住民税から減税が行われます。5月6月に会社や役所から受け取る住民税の決定通知書からふるさと納税の減税額を確認します。

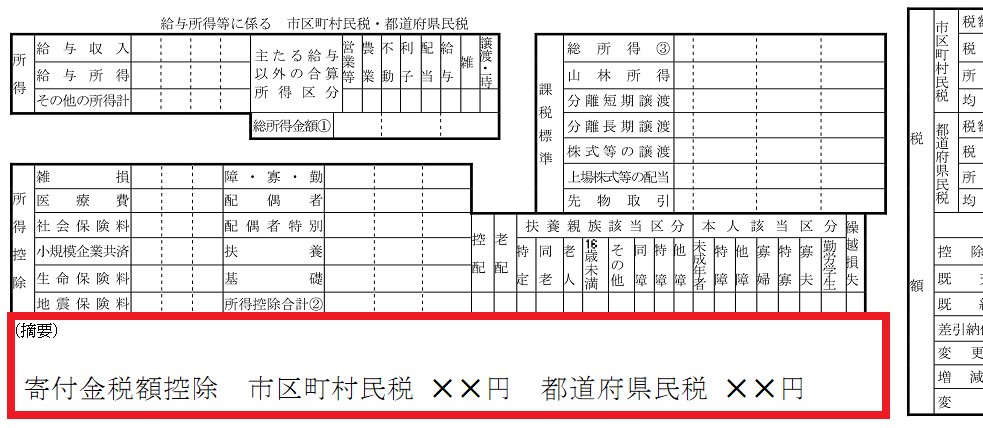

住民税の決定通知書の摘要欄

ふるさと納税の寄附金控除の減税額は決定通知書の左側にある摘要欄に記載しています。市区町村民税と都道府県民税それぞれに控除が行われるので、2つの数字を合計した金額が減税額となります。

摘要に書いていないこともある

市区町村によっては摘要に減税額が書いていないところもあります。その場合は次のところで確認してください。

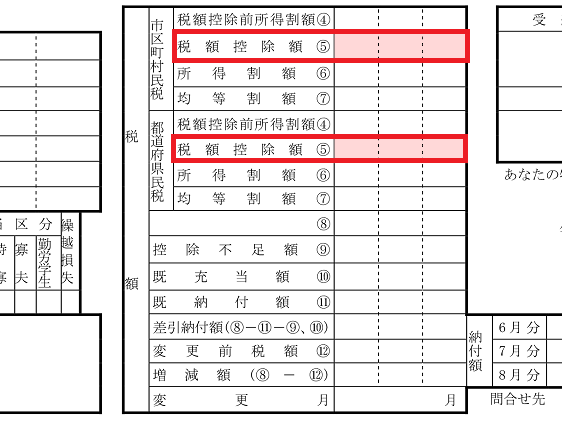

住民税の決定通知書の税額欄

摘要欄の右側の税額欄でもふるさと納税の寄附金控除の減税額を確認することができます。こちらでも市区町村民税と都道府県民税に分かれています。それぞれの「税額控除額」に注目します。

税額控除額には調整控除も含まれている

ふるさと納税の寄附金控除額は「税額控除額」に記載されていますが、ほとんどの人が適用している調整控除というのも「税額控除額」に含まれているため、「税額控除額」から調整控除分を差し引いた金額がふるさと納税の減税額となります。

調整控除額はその人の所得などによって変わってきますが、市区町村民税と都道府県民税合わせて2,500円になることが非常に多いです。

詳しくはこちらでまとめています。

その他の税額控除を適用している場合も「税額控除額」に含まれます。

確定申告でふるさと納税を適用している場合

確定申告でふるさと納税の寄付金控除を受けている場合は、所得税と住民税の両方から減税が行われます。5月6月ごろに受け取る住民税の決定通知書と所得税の確定申告書からふるさと納税の減税額を確認します。

住民税の減税

上のワンストップ特例制度のときの確認方法と同じです。市区町村民税と都道府県民税を合計します。

所得税の減税

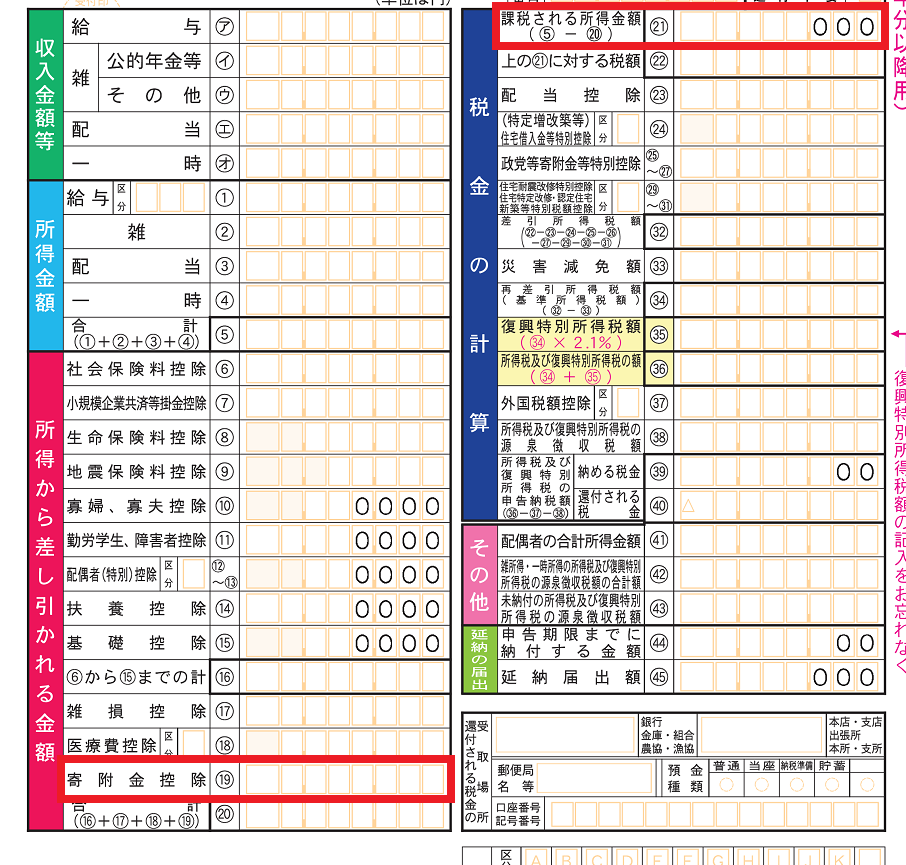

確定申告書の第一表を用意します。第一表はAとBの2種類あります。どちらの様式かタイトルで確認してください。

使う数字は「寄附金控除」と「課税される所得金額」です。

申告書A

申告書B

「課税される所得金額」

「課税される所得金額」に記載される金額が下の表のどちらの税率に対応するか確認しましょう。2,500,000円なら税率は10.21%となります。

申告書Bで「課税される所得金額」に数字がない場合は、「所得金額の合計⑨-所得控除の合計㉕」の計算をします。

| 課税される所得金額 | 税率 |

| ~195万円以下 | 5.105% |

| 195万円超~330万円以下 | 10.21% |

| 330万円超~695万円以下 | 20.42% |

| 695万円超~900万円以下 | 23.483% |

| 900万円超~1800万円以下 | 33.693% |

| 1800万円超~4000万円以下 | 40.84% |

| 4000万円超~ | 45.945% |

「寄附金控除」

第一表に記載されている「寄付金控除」は実際の寄付額から2,000円を差し引いた金額です。上で求めた税率を使って所得税の減税額の計算をします。

計算式

所得税の減税額 = 寄付金控除 × 税率

住民税と所得税を合計する

住民税の決定通知書と所得税の確定申告書それぞれで求めた金額を合計したものがふるさと納税の減税額となります。

ふるさと納税の寄付金控除について

通常であれば寄付額-2,000円が減税額となる

ふるさと納税は学校法人や公益法人、公の機関への寄付の1つになりますが、他の寄付金では適用できない特別な税額控除が加わるため、大きな減税をすることができます。

詳しくはこちらでまとめています。

満額の控除ができていないとき

減税額を計算した結果、満額の控除、つまり寄付の負担額2,000円となるような減税ができていないときいくつかの要因が考えられます。

限度額を超えてしまっている

ふるさと納税にはその人の所得などによって限度額が設けられており、限度額を超えてしまったふるさと納税については控除率が下がってしまい結果として、寄付の負担額が大きくなってしまいます。

源泉徴収票もしくは確定申告書を転記して限度額を求める計算機を用意しています。

ワンストップ特例制度が適用できていない

寄付先が5件を超えていたりしているとワンストップ特例制度を申請しても適用されません。その場合は確定申告をしましょう。税金の還付を受ける確定申告は5年間有効となります。寄付金の受領書を紛失している場合は寄付をした自治体に連絡すると再発行をしてもらえます。

会社員の人でふるさと納税の確定申告をするときは以下の資料が主に必要になります。

- 申告書第一表、第二表

- 源泉徴収票

- 寄付金の受領書

- 本人のマイナンバーカード(もしくは番号通知カードと身分証明書)

- 扶養親族や配偶者がいるときのマイナンバー

- 印鑑(シャチハタは不可)

- 添付資料台紙

書類の書き方など申請方法についてはこちらのページでまとめています。

確定申告をしたときはワンストップ特例制度は無効になる

ワンストップ特例制度は確定申告を行わないときに適用できる制度です。確定申告を行うと自動的に無効の処理がされます。そのため、確定申告書で通常通りの寄付金控除の申告をしなければなりません。

これを誤解している人が多く、ワンストップ特例制度を申請したから、寄付金控除を適用しない確定申告をしてしまっている人がいます。

もしやってしまったら、税務署に更正の請求書を提出することによって、申告書をやり直すことができます。

確定申告書で記入漏れがあった

確定申告書の記入漏れがあると住民税の減税ができないことがあります。

とくに申告書第二表の下の「住民税に関する事項」という欄に記入する寄付額は非常に見落としやすいところです。記入漏れがあった場合には税務署に相談しましょう。