生命保険料の支払いがある人は、年末調整や確定申告で払込の証明書を提出すると所得税や住民税を減らすことができます。家族の生命保険料も使うことができるのかまとめてみました。

使える家族の生命保険料

年末調整や確定申告で使える生命保険料とは次の要件をどちらも満たしたものに限ります1。

- 保険料の支払いが本人であること

- 保険金受取人が本人もしくは配偶者や親族であること2

親族とは血族6親等、姻族3親等内です。 子どもや両親だけでなく、遠い親戚や配偶者の家族など広い範囲で定められています。

詳しくはこちらのページまとめています。

契約者や受取人は家族でもOK

家族の生命保険料では、契約者や保険金受取人が家族となっている場合があります。このような生命保険料であっても本人が支払ったものであれば年末調整や確定申告で使うことができます3。

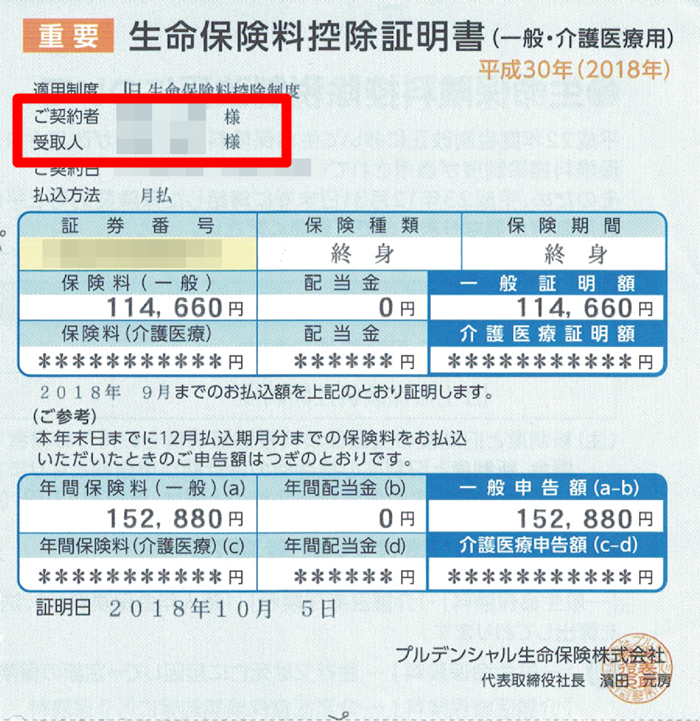

控除証明書の氏名に注意

保険会社から送られてくる保険料控除証明書には契約者や受取人などの氏名が記載されています。そこに本人の名前が記載されていないと使えないと思いがちですが、必ずしもそうではありません。保険料を支払っている人で判断します。

受取人は本人または家族でなければならない

本人が支払っている生命保険料であっても、その保険金の受取人が配偶者や親族以外の他人となっている場合には、年末調整や確定申告で使うことはできません。

離婚したとき注意

例としてあまり多くはありませんが、離婚した元配偶者が受取人となっている生命保険料は、離婚後に支払った部分については年末調整や確定申告で使うことはできません。ただし、保険金受取人を子どもや血縁者に変更すれば使うことができます。

生命保険料控除を受けるときの年末調整の書類(保険料控除申告書)や確定申告書の書き方はこちらのページでまとめています。

使える家族の地震保険料

年末調整や確定申告で使える地震保険料とは次の要件をどちらも満たしたものに限ります。

- 保険料の支払いが本人であること

- 本人もしくは生計を一にする配偶者や親族が所有している住居や生活用動産であること

地震保険料では配偶者や親族の中でも生計を一にする人に限られます。生計を一にするとは必ずしも同居を要件としているわけではありません。離れて住んでいても金銭面で生活を援助しているときは「生計を一にする」に該当されます。

家族が住んでいる家もOK

本人が住んでいるかどうかは関係ありません。離れて住んでいる両親の家や単身赴任で家族が住んでいる家の地震保険料も本人が支払っていれば年末調整や確定申告で使うことができます。

ただし、親族であっても生計を一にしていなければ対象となることができません。

地震保険料控除を受けるときの年末調整の書類(保険料控除申告書)や確定申告書の書き方はこちらのページでまとめています。