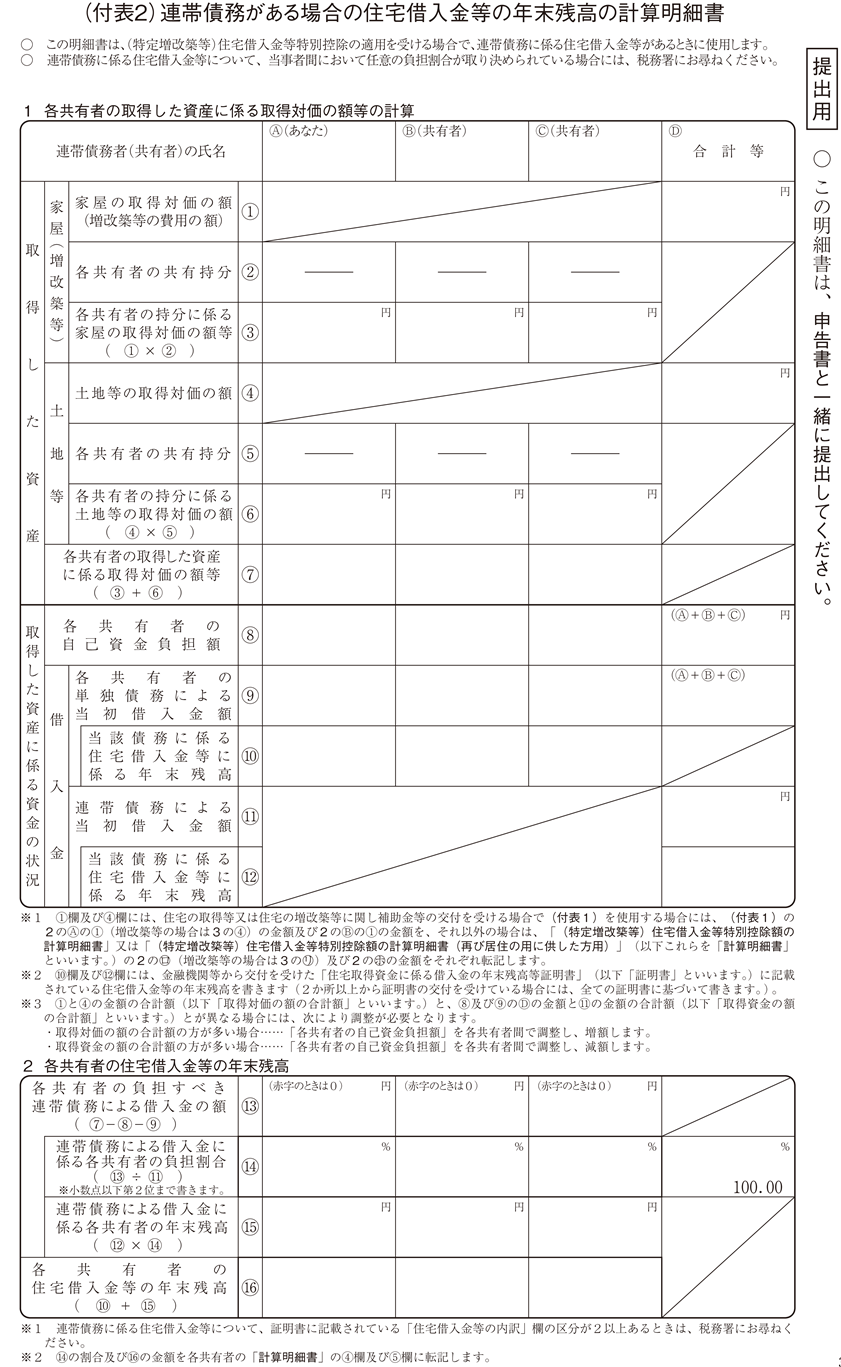

住宅ローン控除の計算明細書の付表2の「連帯債務がある場合の住宅借入金等の年末残高の計算明細書」の書き方についてまとめました。

連帯債務がある場合の住宅借入金等の年末残高の計算明細書とは?

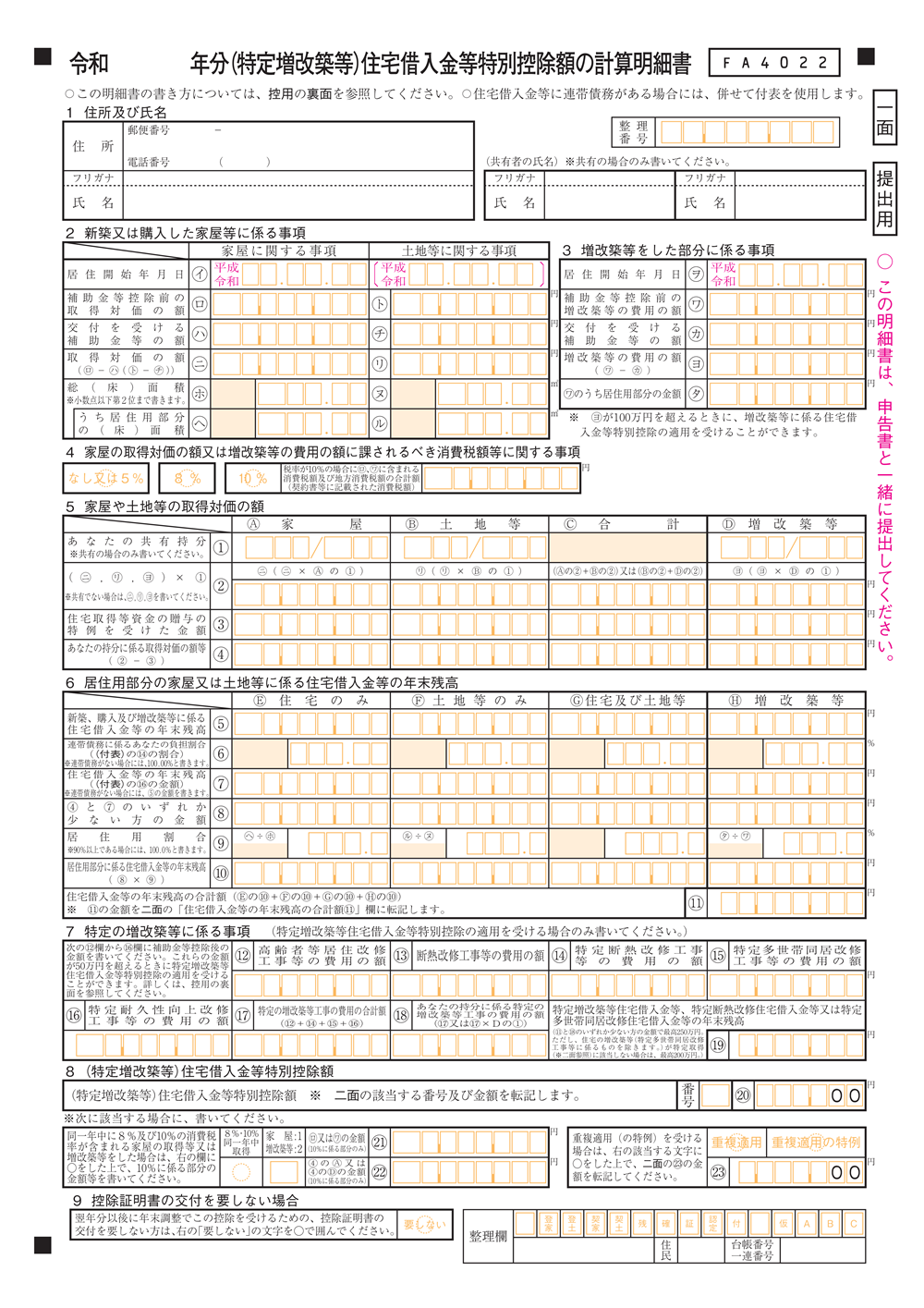

住宅ローン控除と計算明細書

住宅ローン控除(住宅借入金等特別控除)とは、ローンを組んでマイホームを取得したときに使える減税の制度です。

適用を受ける際には「(特定増改築等)住宅借入金等特別控除額の計算明細書」という書類で控除額を計算して、確定申告書と一緒に税務署に提出します。

2人以上でローンを組んだとき

共働きの夫婦2人でローンを組んだときなど、家族2人以上でローンを組んでマイホームを取得したときも、住宅ローン控除の適用を受けることができます。

この場合は、(特定増改築等)住宅借入金等特別控除額の計算明細書に加えて「(付表2)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」という書類の記入と提出も必要になります。

2人以上でローンを組んでいる場合のローン控除額の計算は複雑になります。「(特定増改築等)住宅借入金等特別控除額の計算明細書」に記入する数字を整理するための書類です。

必要な書類

記入で必要なものは次のとおりです。

- 連帯債務がある場合の住宅借入金等の年末残高の計算明細書

- 売買契約書などマイホームの金額が分かる書類

- 土地、建物の登記簿謄本

- 全員の住宅取得資金に係る借入金の年末残高等証明書

連帯債務がある場合の住宅借入金等の年末残高の計算明細書

PDF形式で国税庁のwebサイトにアップロードされています。印刷して手書きで作成してください。

連帯債務の計算明細書(国税庁webサイト)

また、書類は税務署で受け取ることもできます。

土地、建物の登記簿謄本

登記簿謄本とは、法務局で発行される不動産の情報が記載された書類です。改めて再発行することも可能ですが、売買契約書と一緒に保管されていることが多いです。

全員の住宅取得資金に係る借入金の年末残高等証明書

ローンを組んでいる金融機関から発行される12月31日時点のローンの残高を証明する書類です。毎年10月ごろに封筒やハガキなどで送られてきます。

本人の分はもちろんのこと、連帯債務となっている家族の分の証明書も用意してください。

連帯債務がある場合の住宅借入金等の年末残高の計算明細書の書き方

連帯債務者の氏名

本人の氏名と一緒にローンを組んでいる家族の氏名を記入します。夫と妻でローンを組む場合、3人目はいないので、Cの欄は空欄にします。

不動産の情報

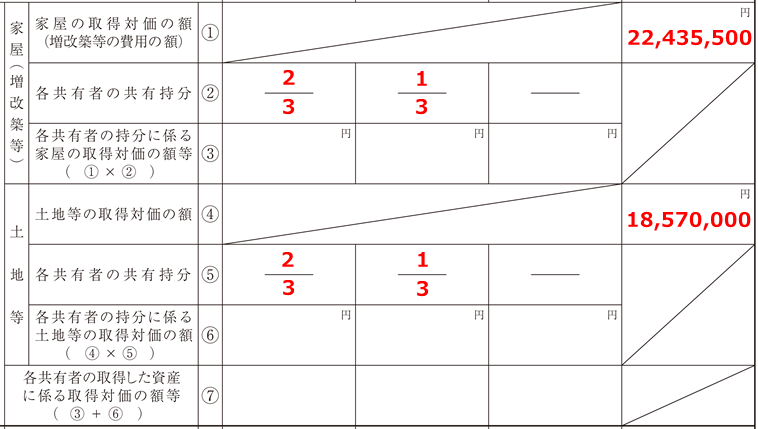

①家屋の取得対価

売買契約書などから建物の金額を記入します。消費税は建物にはかかり、土地にはかからない(非課税)であるため、売買契約書に消費税がある場合は、全て家屋の取得対価に加算します。また、土地と建物が合計で記載されている場合は、消費税額から割り戻して建物の金額を求めましょう。

その他、建築士への設計料や土地の造成費用なども家屋の取得対価に含まれます。一方、仲介手数料や登記費用などは取得対価に含まれません。

| 含まれる | 含まれない |

|

|

②各共有者の共有持分

登記簿謄本から建物の持分の比率を記入します。「持分〇〇分の〇〇」と記載されているのでそのまま転記します。

④土地等の取得対価の額

売買契約書などから土地の金額を記入します。上でも説明しましたが、土地には消費税は一切かかりません。

すでに所有している土地にマイホームを建築した場合で、住宅ローンは建物だけが係るときは空欄にします。

⑤各共有者の共有持分

建物同様に土地の登記簿謄本から持分の比率を記入します。

資金の状況

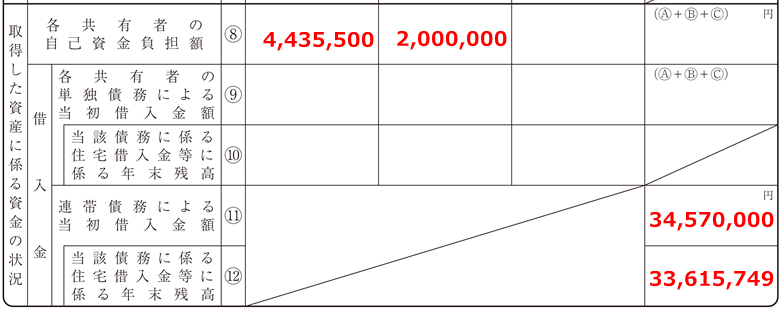

⑧各共有者の自己負担額

住宅ローンの頭金を支払っている場合は、それぞれの負担額を記入します。

頭金がない場合は、空欄にします。

⑨各共有者の単独債務による当初借入金額

家族と一緒に組んだ住宅ローン以外に、ひとりで住宅ローンを組んでいる場合は、そのローンの金額を記入します。

連帯でのローン以外に単独のローンを組むことはレアケースであるため、ほとんどの人はここは空欄になります。

⑩当該債務に係る住宅借入金等に係る年末残高

ひとりで組んだローンの12月31日時点のローンの残高を記入します。

この欄もほとんどの人は空欄になります。

⑪連帯債務による当初借入金額

借用書や住宅取得資金に係る借入金の年末残高等証明書から家族で組んだローンの総額を記入します。

⑫当該債務に係る住宅借入金等に係る年末残高

住宅取得資金に係る借入金の年末残高等証明書から12月31日時点のローンの残高を記入します。

ローンの残高は連帯債務者全員の合計の金額となりますので、本人のローン残高を記入しないように注意してください。

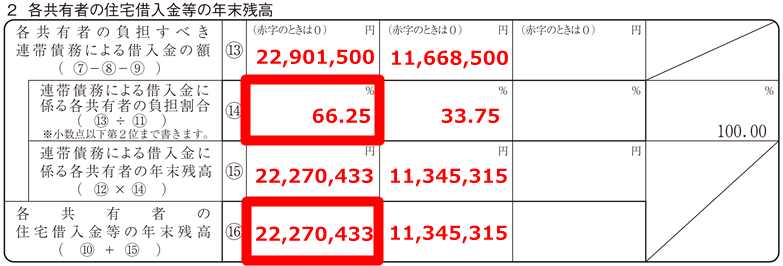

検算で記入の確認

記入した金額が次の式に当てはまるか確認をしましょう。

- ⑦の合計=⑧+⑨+⑪

この式が成り立たないときは、「⑧各共有者の自己負担額」で調整をしましょう。イコールにならない状態で記入を進めると、正しい控除額が求められません。

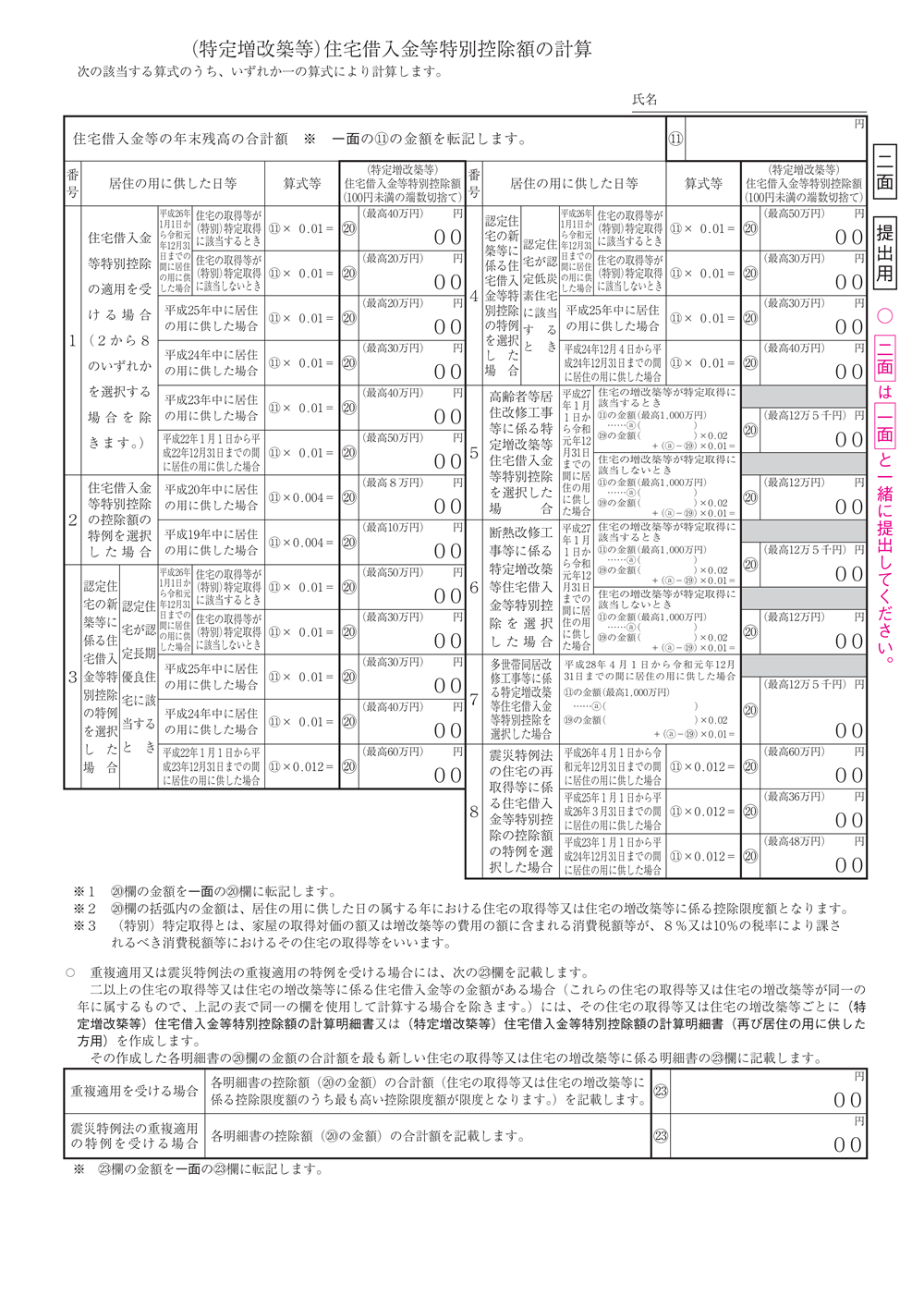

計算の欄(自動計算機)

黄色の欄に記入した数字を入力して、計算ボタンをクリックすると、桃色の欄の計算が行われます。灰色の欄は検算にご使用ください。

⑭の合計を確認

正しい金額を入力していれば、「⑭連帯債務による借入金に係る各共有者の負担割合」の合計が100%になります。100%になっていない場合は、どこかで記入を間違えていますので、必ず確認しましょう。

計算結果を転記で連帯債務がある場合の住宅借入金等の年末残高の計算明細書の書き方は以上です。

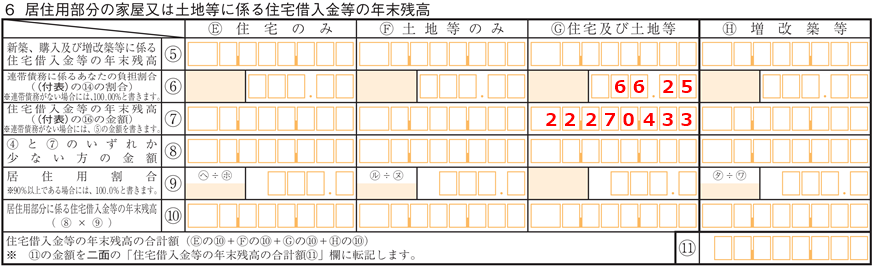

住宅ローン控除額の計算明細書への転記

連帯債務の明細書の計算で求めた金額を「(特定増改築等)住宅借入金等特別控除額の計算明細書」の一面の「6居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」の⑥と⑦に転記をします。

| 連帯債務の計算明細書 | 住宅ローン控除額の計算明細書 |

| ⑭負担割合 | ⑥負担割合 |

| ⑯年末残高 | ⑦年末残高 |

転記するのは、一番左の本人の情報のみです。

ローンの対象になる不動産が「住宅のみ」もしくは「土地等のみ」の場合には、それぞれの箇所だけに記入をします。

その他の記入の方法は同じ

(特定増改築等)住宅借入金等特別控除額の計算明細書には、2か所に転記するだけです。その他の欄は通常通り計算を進めながら記入します。

連帯債務者の確定申告でも同様に記入する

今回は「夫」を本人として記入を紹介しましたが、「妻」の確定申告でも同様の記入をします。もちろん計算結果は変わりませんが、縦の列の記入が変わります。

確定申告書の作成と提出

通常通り申告書を作成する

確定申告書と転記したところ以外の(特定増改築等)住宅借入金等特別控除額の計算明細書は通常通り作成を行います。

書き方について詳しくはこちらのページでまとめています。

確定申告で住宅ローン控除の適用を受けるときに必要な「住宅借入金等特別控除額の計算明細書」の書き方についてまとめました。複雑な計算になるため、 ... 給与所得者(会社員、サラリーマンやOLの人)の住宅ローン控除の確定申告書の書き方についてまとめました1。 15分から30分程度で作成ができま ...

【確定申告】住宅借入金等特別控除額の計算明細書の書き方、自動計算機付き!

会社員の住宅ローン控除の確定申告書の書き方、計算機付き!

申告書の提出

作成した連帯債務がある場合の住宅借入金等の年末残高の計算明細書も確定申告書と一緒に税務署に提出します。添付を忘れないようにしましょう。