年末調整や確定申告などで税金の計算で必要になる給与所得についてまとめてみました。会社員の人など多くの人が関わりのある所得です。

給与所得とは?

会社員の所得

第二十八条

給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得をいう。e-Gov 所得税法 https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340AC0000000033#254

つまり、会社員(サラリーマン、OL、会社役員)の人などが受け取る給料やボーナス、役員報酬が給与所得となります。公務員や国会議員の報酬も給与所得にあたります。

アルバイト・パートも給与所得

正社員だけでなく、非正規雇用のパート・アルバイト、派遣などの給料も給与所得に該当します。日雇いのアルバイトをしている人の給料も給与所得です。

給与所得の計算

計算式

給与所得 = 給与収入 - 給与所得控除

このような計算式で求められます。給与所得を計算するには、はじめに給与収入を求めます。

給与収入

1月から12月までに受け取った給料やボーナスの額面金額(税金や保険料が引かれる前の金額)の合計が給与収入です。基本給だけでなく役職手当や残業手当や住宅手当、家族手当なども含めます。

給与明細書では「課税計」「課税支給額」などと記載されています。

給料のカウントに注意

受け取った日で収入のカウントをします。例えば、末締め翌15日払いの勤務先の場合、12月1日から12月31日までの給与は1月15日に受け取ります。12月に働いた給与ではありますが、収入のカウントは翌年1月の給与ということになります。

多くの会社では締め日と支給日で月をまたぐことが多いです。このとき、収入の計算と勤務の実績は1か月ズレるので注意してください。

通勤手当は収入に含めない

通勤手当も給料と一緒に受け取ることがほとんどですが、手当の中でも通勤手当だけは給与収入の計算には含めません。つまり、通勤手当は非課税です1。

その他、会社からの香典や見舞金、祝い金や1回あたり4,000円までの宿直料、日直料も給与収入には含められません。

給与所得

給与収入から一定の計算式で給与所得を求めます。自動計算機を用意しました。

[CP_CALCULATED_FIELDS id="59"]

計算式

計算式は下をクリックすると表示されます。

給与収入と給与所得の違い

このように給与所得は1年間の支給額ではありません。1年間の支給額(給与収入)から一定の計算を行った金額が給与所得です。

年末調整の書類には給与所得を記入する箇所があり、多くの人が勘違いしていて給与収入を記入してしまうことが多いです。ここの記入を間違えてしまうと所得税や住民税の金額に影響してしまうこともあります。

正しい記入ができるようにしましょう。

特定支出控除について

基本的には給与収入から機械的に給与所得を求めていきますが、会社の業務のために自腹で負担した支出があるときには、その一定の金額を給与所得からさらに差し引くことができます。

詳しくはこちらのページでまとめています。

いわゆる会社員の人でも必要経費で所得税や住民税を減らすことができる制度です。

書類で確認

給与所得や給与収入は源泉徴収票や確定申告書からも確認することができます。

源泉徴収票

源泉徴収票の上側の欄に給与所得に関する金額が記載されています。

- 支払金額 → 給与収入

- 給与所得控除後の金額 → 給与所得

つまり、2つの金額の差が給与所得控除です。

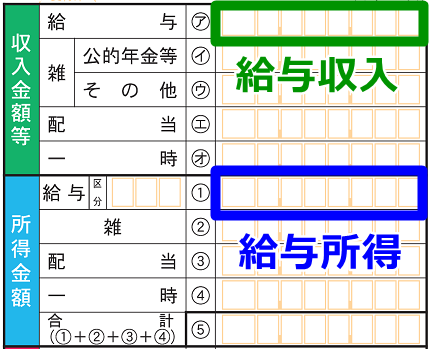

確定申告書

申告書第一表の左上の欄に、給与所得に関する記入を行います。

会社員の人が確定申告をするときは源泉徴収票に記載されている金額をそのまま転記します。

- ただし、通勤手当という名目で実際の通勤交通費より多く受け取っている場合や、新幹線通勤などで1か月の通勤手当が15万円を超える場合は、その超える部分は給与収入に含められます。 ↵