居住用財産を売却したときの3,000万円の特別控除の確定申告書の書き方についてまとめました1。

作成の前に

特例の適用要件

次の要件を全て満たす場合に、3,000万円の特別控除の適用ができます。

- 自分が住んでいる土地建物を売却していること

- 居住しなくなって3年後の12月31日までに売却していること

- 売却先が身内ではないこと

- 過去2年以内の申告でマイホームの特例を受けていないこと

詳しくはこちらのページでまとめています。

-

-

マイホームを売却したときの3,000万円の特別控除とは?

居住用財産を譲渡した場合の3,000万円の特別控除の特例についてまとめてみました。 居住用財産を譲渡した場合の3,000万円の特別控除の特例 ...

用意するもの

申告書の作成では以下のものが必要になります。

- 申告書B様式

- 申告書第三表

- 譲渡所得の内訳書

- 売却した土地・建物の登記簿謄本

- 売却したときの売買契約書

- 取得したときの売買契約書

- 売却したとき、取得したときにかかった費用の領収書

- 本人の身分証明書のコピー2

- 本人のマイナンバーの通知カードのコピー3

- 黒インクのボールペン

- 印鑑(認め印で構いません)

- のり(もしくはセロテープ)

- ホチキス

- その他、源泉徴収票など

申告書B様式(第一表と第二表)

第一表と第二表には、AとBの2つの様式が用意されていますが、この申告では必ずB様式でないと申告書を作成することはできません。自宅やコンピ二などで印刷して用意しましょう。カラーになっていますが、用紙は白黒で印刷しても構いません。

申告書B様式(国税庁webサイト)

申告書第三表

不動産を売却したときの申告では、第一表と第二表に加えて第三表も必要です。

申告書第三表(国税庁webサイト)

譲渡所得の内訳書

不動産の売買によってどれくらいの所得が生じたかを明らかにする書類です。PDFデータは4面まで用意されていますが、使用するのは1面から3面までです。

譲渡所得の内訳書(国税庁PDFファイル)

戸籍の附票

売却した不動産が自宅であったことを証明するために戸籍の附票の提出が必要です4。発行できる役所は本籍地だけです。住所地と本籍地が異なる人は注意しましょう。

売却した土地・建物の登記簿謄本

登記簿謄本とは、法務局で発行される不動産の情報が記載された書類です。改めて再発行することも可能ですが、売買契約書と一緒に保管されていることが多いです。

土地と建物で分かれているため、土地付き建物やマンションを売却した人は、登記簿謄本は2部必要です。

取得したときの売買契約書

所得したときの土地や建物の金額は必要経費に入れることができます。売却したときの売買契約書だけでなく、取得したときの売買契約書も用意しましょう。

売却したとき、取得したときにかかった費用の領収書

取得したときや売却したときにかかった費用も土地建物の取得価額と同様に必要経費として入れることができるものもあります。ただし、領収書といった支払いを証明する書類がないと経費に入れることはできません。

その他、源泉徴収票など

会社員の人は給与所得の源泉徴収票、年金受給者の人は公的年金等の源泉徴収票など給与や雑、事業などの所得がある場合には、その所得の書類も必要です。

確定申告書の書き方

所得の区分の確認

まず、はじめに譲渡所得の区分の確認をします。不動産を取得してから売却するまでの期間によって、次のうちのどれかに当てはまります。登記簿謄本から取得日と売却日を確認しましょう。

| 所有期間 | 区分 |

| 5年未満 | 短期・一般 |

| 5年~10年 | 長期・一般 |

| 10年超 | 長期・軽課 |

譲渡所得の内訳書

次に譲渡所得の内訳書1面から3面までの作成をします。記入の方法についてはこちらのページでまとめています。

記入の方法についてはこちらのページでまとめています。

-

-

【確定申告】土地・建物の譲渡所得の内訳書の書き方、計算機付き

自宅や所有している土地、別荘などを売却したときの確定申告で必要な「譲渡所得の内訳書」の書き方についてまとめました。自動計算機も用意しています ...

こちらのページで計算機を用意していますが、「3,000万円特別控除」の選択ボックスを「あり」にしてからご使用ください。

特例適用条文

3面下の「譲渡所得の計算」の「特例適用条文」は、次の当てはまる区分に対応するものを記入します。

| 区分 | 特例適用条文 |

| 短期・一般 | 措 35条の1項 |

| 長期・一般 | 措 35条の1項 |

| 長期・軽課 | 措 35条の1項 措 31条の3 |

「長期・軽課」の場合には、措 31条の3が加わり、特例の適用は2つになります。

特別控除額

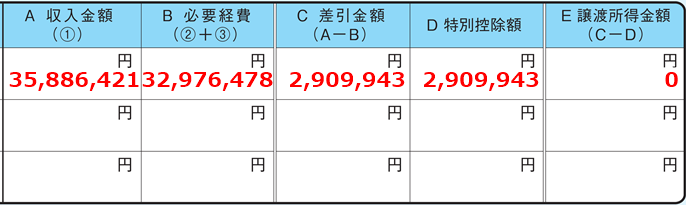

3面下の「譲渡所得の計算」の「C 差引金額」が1円以上のときに「D 特別控除額」に最大3,000万円までの金額が入ります。「C 差引金額」が0円以下の場合には、3,000万円の特別控除の適用を受けることはできません。

第一表、第二表

申告書第一表の左側と申告書第二表の記入を済ませます。詳しくはこちらのページでまとめています。

-

-

申告書第三表があるときの第一表と第二表の書き方(会社員版)

第三表があるときの第一表と第二表の書き方についてまとめました。 申告書第二表の書き方 先に申告書第二表の記入をします。 氏名など 氏名、住所 ...

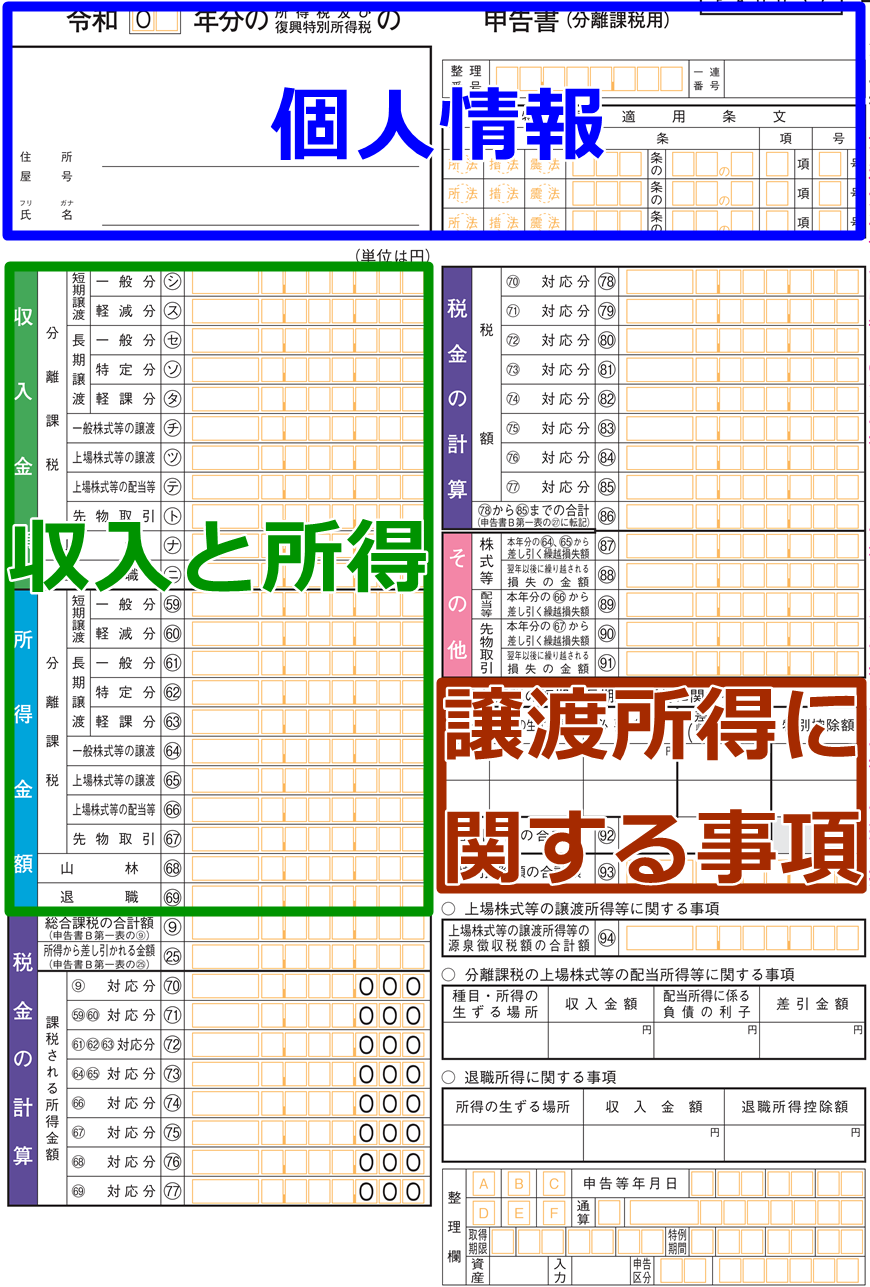

第三表

3つのブロックに分けて説明します。

個人情報

第一表に記入した個人情報をそのまま転記します。申告の区分に「確定」と入れます。

特例適用条文

譲渡所得の内訳書3面下の「譲渡所得の計算」の「特例適用条文」をそのまま転記します。

収入と所得

当てはまる譲渡所得の区分に、譲渡所得の内訳書の3面の「4譲渡所得金額の計算をします。」の金額を転記します。

- 収入金額 → A収入金額(①)

- 所得金額 → E譲渡所得金額(C-D)

3,000万円以下なら税金はゼロ

「差引金額」が3,000万円以下の場合には、譲渡所得金額が0円になるため、住宅の売却によってかかる所得税はありません。

「所得税がかからないなら、確定申告をしなくてもいい」と思うかもしれません。しかし、確定申告をしなければ特例の適用は受けられず「差引金額」から所得税の計算が行われます。したがって、所得税がゼロであっても、特例の適用をするために確定申告は必要となります。

譲渡所得に関する事項

譲渡所得の内訳書の3面の「4譲渡所得金額の計算をします。」の金額を転記します。

区分

当てはまる譲渡所得の区分を記入します。

所得の生ずる場所

売却した不動産の所在地番を転記します。

第一表と第三表の税金の計算(自動計算機)

「税金の計算」の欄は計算機を用意しました。記入した第一表と第三表の5つの黄色の欄に入力して、計算ボタンをクリックすると桃色の欄の計算が行われます。

計算機で求めた金額を転記します。

これで申告書の作成は以上となります。

提出の準備

添付書類台紙の作成

申告書のPDFファイルに一緒に入っている「添付書類台紙」に住所や氏名、申告の年分を記入します。

以下の税務署に提出する書類をのりで貼り付けます。

- 身分証明書のコピー

- マイナンバー通知カード

添付書類台紙は2ページありますが、1ページ目だけを使います。

譲渡所得の3,000万円の特別控除の書類

3,000万円の特別控除の適用のための添付資料として、次の書類が必要です。

- 譲渡所得の内訳書

- 戸籍の附票(対象となるひとだけ)

- 登記簿謄本(長期・軽課の場合のみ)

登記簿謄本は譲渡所得の区分が「長期・軽課」の場合のみ提出が必要になります。

ホチキス留め

申告書の左上をホチキスで留めます。上から

- 第一表

- 第二表

- 第三表

- 譲渡所得の内訳書

- 添付書類台紙

- 必要書類

となるように書類を揃えてから留めてください。

申告書の提出

第一表に記入した税務署に完成した申告書を提出します。

- 郵送で提出する

- 税務署で直接提出する

提出の方法は2つあります。自宅から税務署までが遠い人や税務署まで行く暇がない人は郵送による提出をしましょう。

詳しくはこちらのページでまとめています。

-

-

郵送での確定申告書の提出の方法とは?提出先や期限は?消印有効?

郵送による確定申告書の提出方法についてまとめてみました。税務署が自宅から遠くにある人、税務署まで行く暇がない人はぜひおさえておきましょう。 ...