年末調整や確定申告で社会保険料控除を受けるために提出する控除証明書は、社会保険料の種類によって提出しなくていいものもあります。添付書類についてまとめました。

提出が必要な保険料とそうでない保険料

国税庁のwebサイトには以下のような記載がされています。

4 社会保険料控除を受けるための手続

国民年金の保険料及び国民年金基金の掛金に係る社会保険料控除の適用については、その保険料又は掛金の金額を証する書類を、確定申告書又は年末調整の際に提出する「給与所得者の保険料控除申告書」に添付するか、これらの申告書を提出する際に提示する必要があります。

出典 国税庁 No.1130 社会保険料控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm

このことは所得税法の第百九十六条の二項にも明記されています。

国民年金、国民年金基金は必ず提出しなければならない

年末調整や確定申告で国民年金や国民年金基金の支払いにかかる社会保険料控除の適用を受けるときは、会社や税務署に原本の控除証明書を提出する必要があります12。

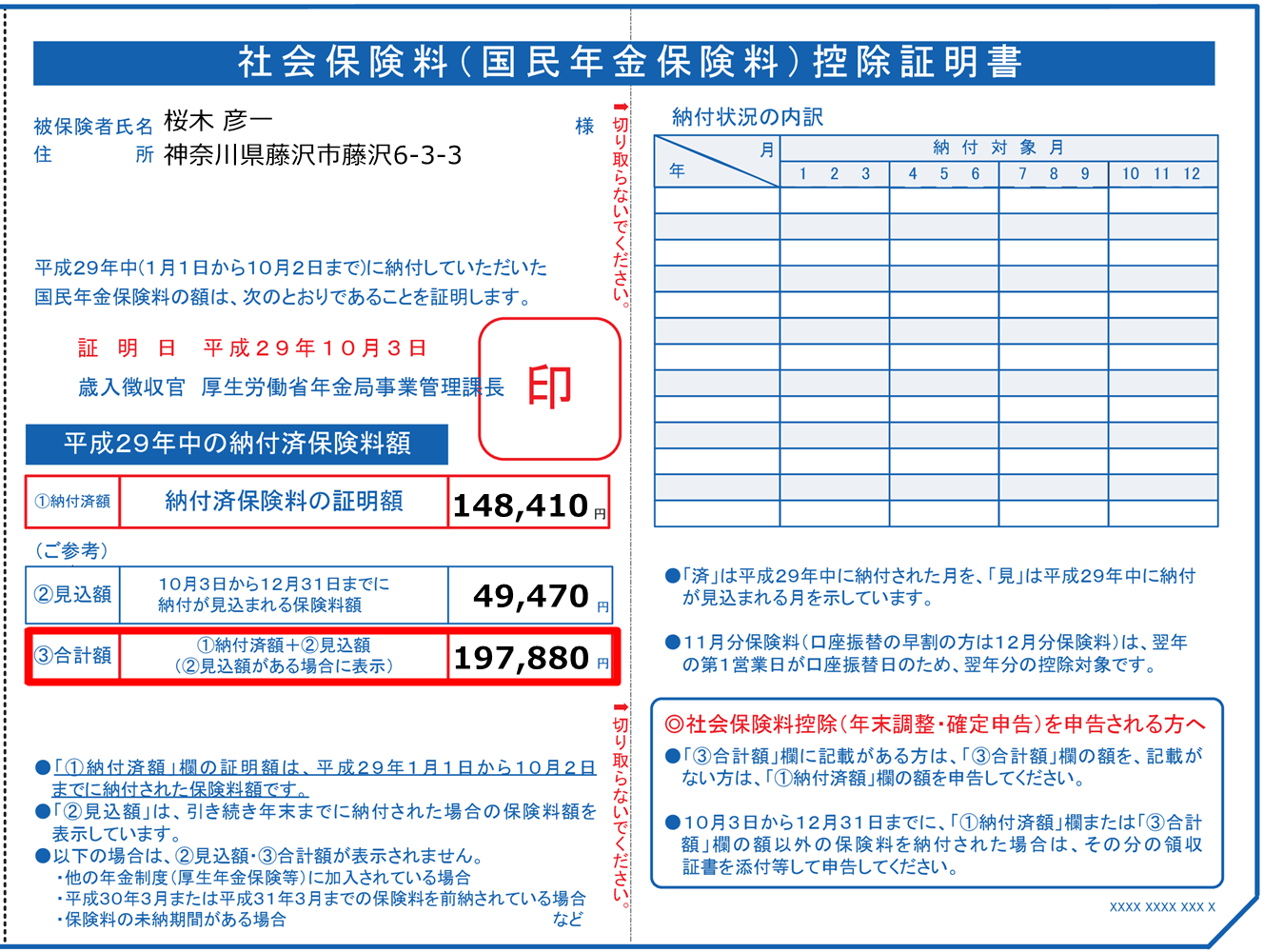

国民年金の控除証明書

支払いがあったとしても控除証明書がなければ適用を受けることができません。

再発行できる

紛失してしまった控除証明書は年金事務所などに問い合わせれば再発行してもらうことができます。ただし、手元に届くには数日かかってしまいますので、余裕を持って問い合わせするようにしましょう。

それ以外の社会保険料は提出する必要はない

国民年金や国民年金基金以外の社会保険料の支払いにかかる社会保険料控除の適用を受けるときは、控除証明書を提出する必要はありません。

それ以外の社会保険料とは以下のようなものがあります。

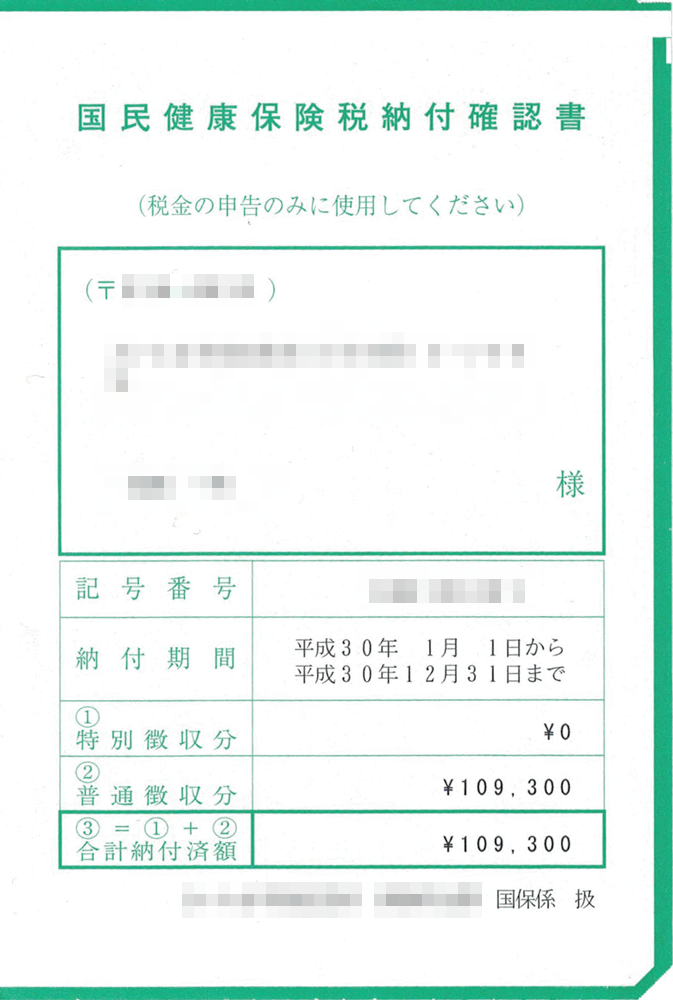

- 国民健康保険料、国民健康保険税

- 介護保険

- 後期高齢者医療保険

- 組合保険

- 農業者年金

- 船員保険

- 公務員共済掛金 など

これらの社会保険料は年末調整の書類(保険料控除申告書)や確定申告書に金額を記入するだけで適用を受けることができます。そもそも「控除証明書」という書類は発行されません。

金額は自分で計算する

控除証明書があれば保険料の合計を計算してもらえるので、申告書にはそのまま転記するだけです。

しかし、国民健康保険などは自分で計算しなければなりません。口座引落のときは通帳で、現金払いのときは納付書で1年間の支払いが計算できるようにしておきます。金額が分からなければその支払ったところに問い合わせましょう。

1月から12月までに支払った金額の合計を計算しますので、未払いや延滞している保険料は計算から除かれます。逆に前年までの延滞分をその年に支払った場合は、その延滞分も計算に入れます。

確認書を発行しているところもある

自治体や組合によっては確認書3を発行しているところもあるので、確認書を控除証明書のように使って申告をしても問題ありません。

証明書が発行されるかどうかは、お住まいの自治体や組合に問い合わせてみましょう。

社会保険料控除を受けるときの年末調整の書類(保険料控除申告書)や確定申告書の書き方はこちらのページでまとめています。

提出する必要がないからといって不正はできない

国民健康保険や介護保険、後期高齢者医療保険などは市区町村によって管理されています。住民税を計算するために、確定申告書や源泉徴収票のデータも市区町村に送られています。

つまり、役所では国民健康保険の実際の支払額と控除額を簡単に確認することができます。証明書を提出する必要がないからといって不正はできません。すぐに是正され、追徴で納めなくてはならなくなります。

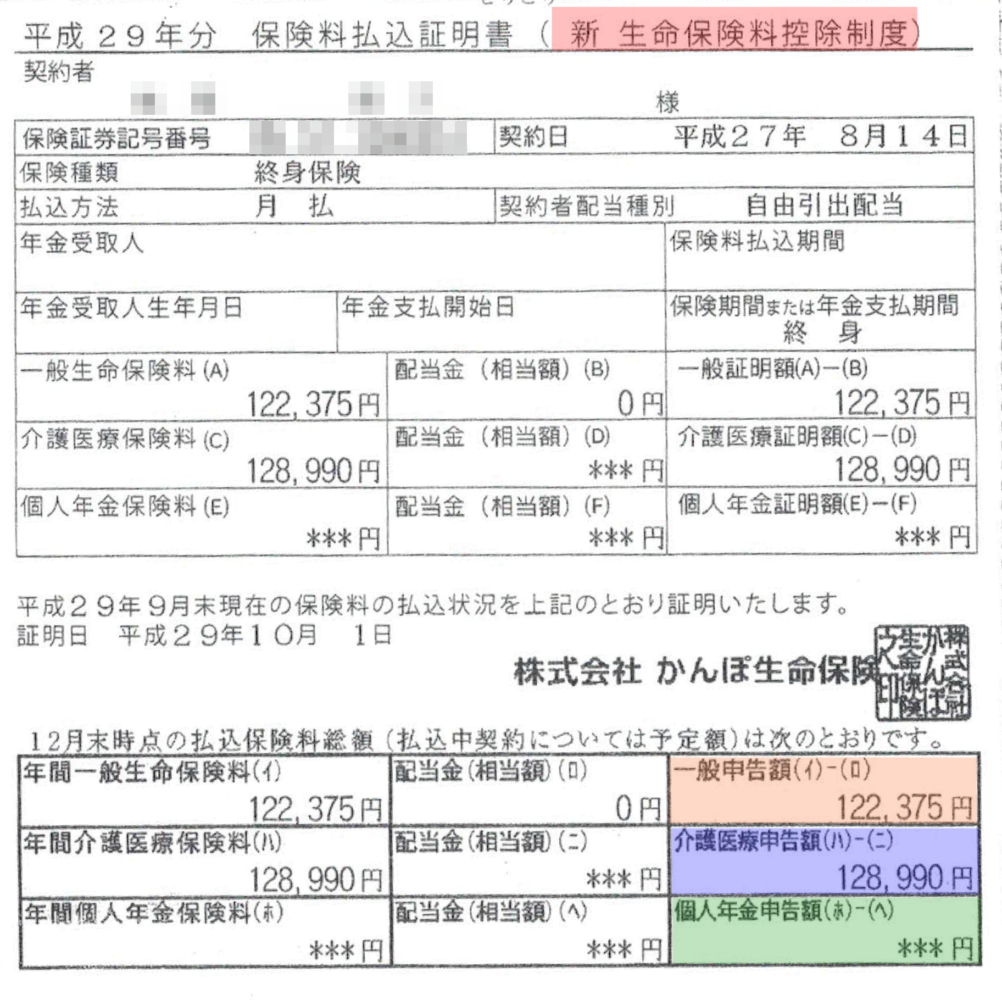

生命保険料や地震保険料は提出しなければならない

年末調整や確定申告で生命保険料控除や地震保険料控除の適用を受けるときは、その支払いを明らかにするために控除証明書4を会社や税務署に提出しなければなりません1。

生命保険料の控除証明書

国民年金と同様に、紛失してしまった控除証明書は保険会社に問い合わせれば再発行してもらうことができます。