ふるさと納税のワンストップ特例制度と所得税の確定申告の関係についてまとめてみました。

ワンストップ特例制度と確定申告

確定申告をしない人のための制度

通常、ふるさと納税で寄附額を実質2,000円負担にするには、確定申告を行い、所得税や住民税の減税を受けなければなりません。

平成27年4月にワンストップ特例制度が作られ、寄附先に書類を提出することによって、会社員や年金受給者といった確定申告をしない人でも、寄附額を実質2,000円負担にすることができるようになりました。

確定申告をすると無効になる

会社員や年金受給者の人でも医療費控除や住宅ローン控除などの適用を受けるために確定申告をする人がいます。

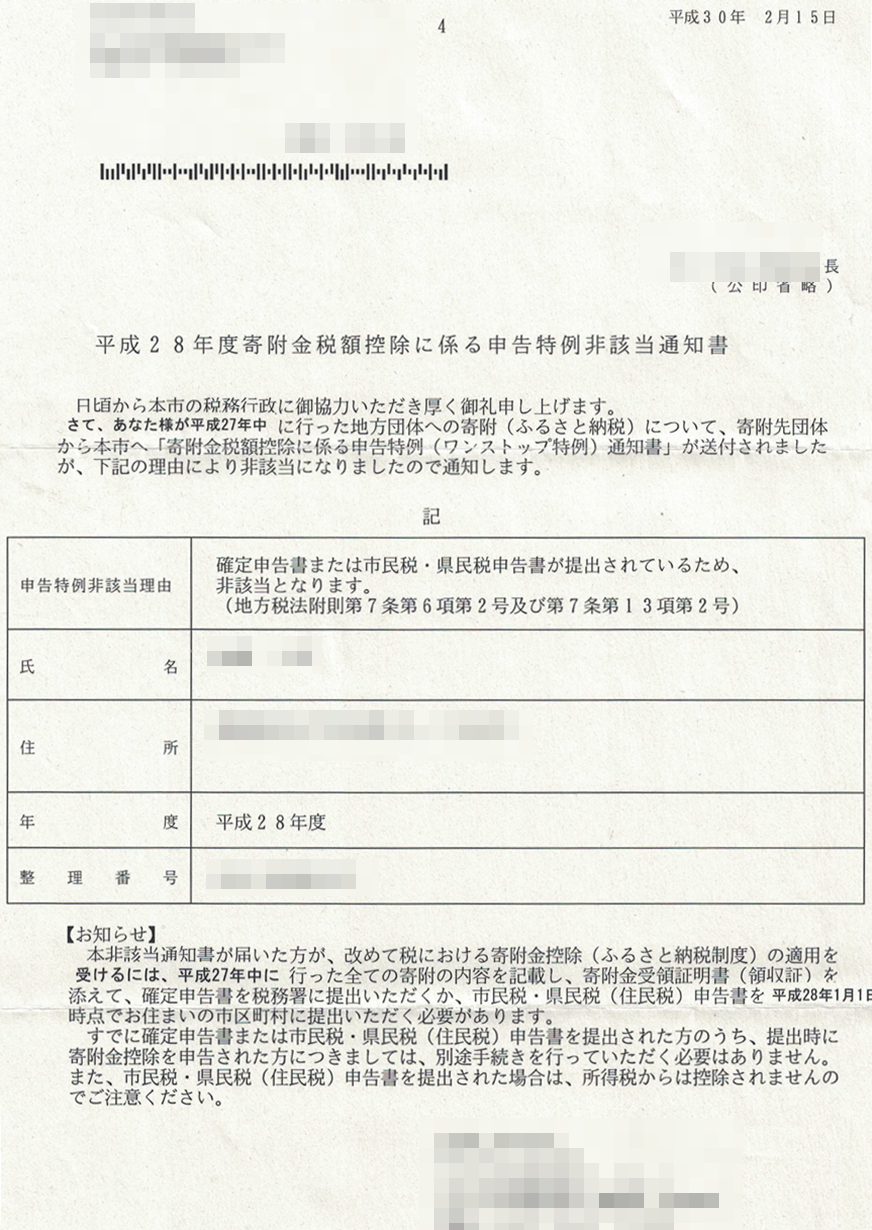

会社員の人であっても確定申告をすると、ワンストップ特例制度の申請はなかったものとしてみなされます。つまり、申請をしたワンストップ特例制度は全て無効になります。

確定申告をすると、住んでいるところの役所によっては、後日ワンストップ特例制度が無効になったという通知が送付されることもあります。

実質2,000円負担ではなくなってしまう

ワンストップ特例制度が無効になると、ふるさと納税で行われる所得税や住民税の減税が一切なくなってしまいます。

寄附額が実質2,000円で返礼品をもらえたはずが、寄附額で返礼品を購入した形になってしまいます。

ワンストップ特例制度が無効になったときの方法

寄附金控除の確定申告を一緒にする

医療費控除や住宅ローン控除と一緒に、寄付金控除を確定申告で行えば、ふるさと納税の税金の優遇を受けることができます1。

申告書の書き方についてはこちらでまとめています。

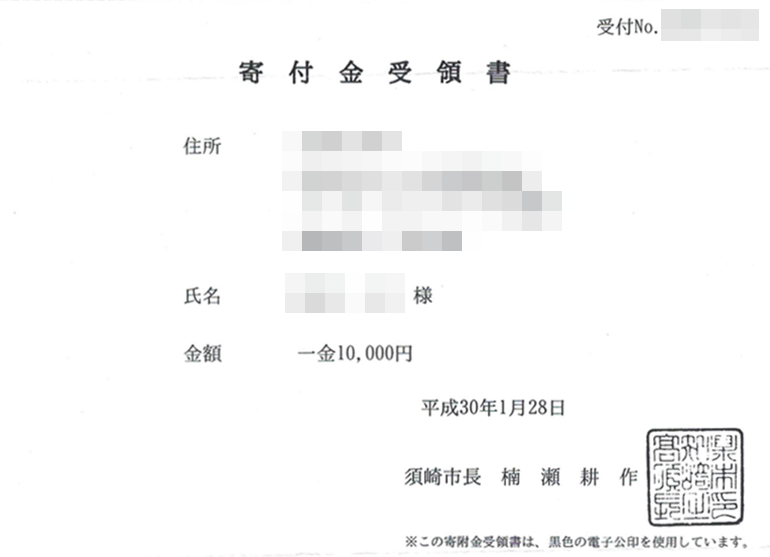

寄附金受領書が必要になる

確定申告で適用を受けるには、寄附先から送付される寄附金受領書の原本が必要になります。

紛失、破棄してしまった場合は、寄附先に問い合わせれば再発行してもらえます。連絡してから再発行した書類が手元に届くまで多少の時間がかかるため余裕をもって行いましょう。

すでに確定申告書を提出してしまった場合

3月15日までなら再提出が可能

3月15日までなら、確定申告書は何度でも提出することができ、最後に提出した申告書で処理が行われます2。

ふるさと納税の寄附金控除の適用を忘れてしまっても、3月15日までに申告書の再提出をすれば問題なく、ふるさと納税の減税が行われます。

このとき、寄附金受領書の提出も忘れないようにしましょう。

3月15日を過ぎてしまったとき

3月15日を過ぎてしまった場合は、通常の確定申告では受け付けてもらえません。税務署に「更正の請求」という手続きを行う必要があります。

通常の確定申告の書類ではなく、更正の請求書という専用の書類が用意されていて、そこでふるさと納税の寄付金控除の申告の減税を求めます。

平成29年分の所得税(国税庁PDFファイル)

平成28年分の所得税(国税庁PDFファイル)

平成26、27年分の所得税(国税庁PDFファイル)

書類の書き方についてはこちらのページでまとめています。更正の請求でも寄附金受領書の提出が必要です。

更正の請求は、5年間も期限が設けられている手続きです。今から申告をしてもまだまだ遅くないかもしれません。更正の請求についてよく分からない人は、申告書を提出した所轄の税務署に相談しましょう。

税務署の所在地(国税庁webサイト)