寄附金控除の中でもふるさと納税を行ったときの確定申告書の書き方についてまとめました。記入例や計算機を用意しています。

寄附金控除を受けるためには

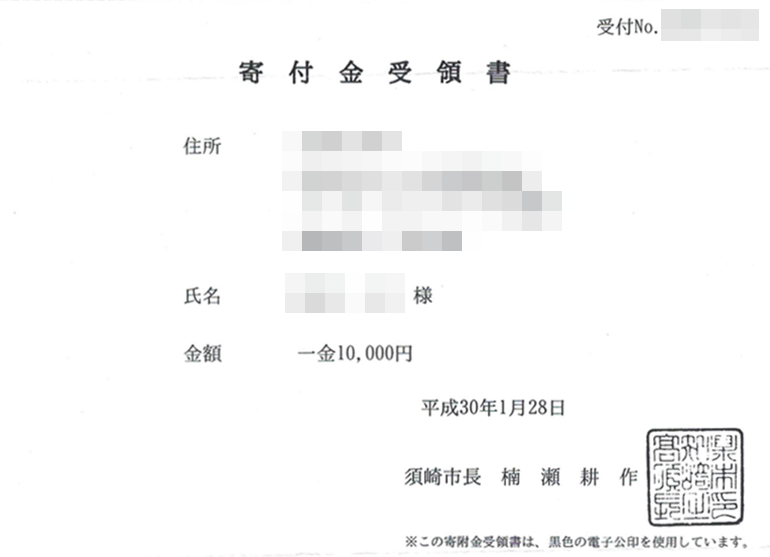

寄附金受領証明書が必要になる

ふるさと納税を行うと、寄附をした市区町村の役所や役場から寄附金受領証明書が送られてきます。確定申告をするためにはこれが必要です。寄附をしたときの銀行から発行された振込明細書などは証明にはなりません。

ちなみに、ワンストップ特例制度を申請していても寄附金受領証明書は送られてきます。

役所に問い合わせれば再発行できる

寄附金受領証明書を紛失してしまった場合には、寄附をした市区町村の役所や役場に問い合わせれば再発行してもらえます。

依頼してから書類が手元に届くまでには数日かかってしまいますので、余裕を持って行いましょう。

寄附した日は証明書で判断する

その年の1月1日から12月31日までに行った寄附金が対象となります。寄附金受領証明書に記載されている年月日で判断します。

返礼品が送られてきた日で判断しないようにしましょう。

確定申告書の書き方

確定申告書の第一表と第二表に記入します。申告書はAとBの2つの様式がありますが、記入の仕方は全く同じです。ここでは寄附金がふるさと納税しかない場合の確定申告書の書き方の説明をします。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

申告書第二表

第二表は記入する欄が2か所あります。

所得税の欄

ふるさと納税の寄附金受領証明書に記載されている寄附額と寄附先を記入します。証明書が何枚もあるときは合計した金額を記入します。

寄附先が複数あるときには、1つだけ市区町村を記入し、その後ろに「他〇件」と入れましょう。

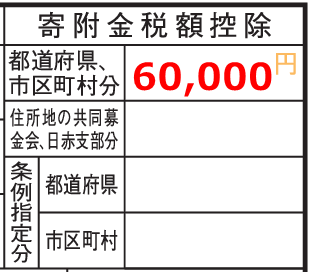

住民税の欄

「寄附金税額控除」の「都道府県、市区町村分」に寄附金額を記入します。上の「寄附額」と同じ金額になります。

ここは役所が住民税を計算するための欄です。記入漏れがあると住民税の減税が行われません。

所得税には全く関係ないので、この欄を無視しても問題なく確定申告ができてしまいますが、本来減税できた住民税を損をしてしまいます。最大限の節税をするためにも見落としがないようにしましょう。

申告書第一表

寄附金控除額の計算のために、まず総所得金額等を求めます。

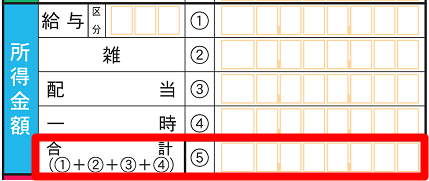

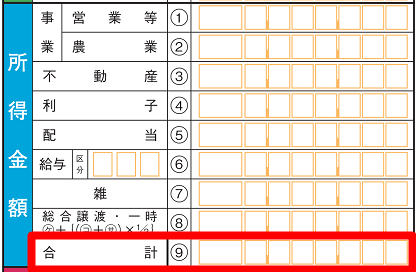

所得金額の合計額

申告書第一表の左の「所得金額」の欄の「合計」1が総所得金額等となります。

申告書A

申告書B

会社員の人など給与所得しかない人は、源泉徴収票の「給与所得控除後の金額」と総所得金額等は同じになります。

源泉徴収票

総所得金額等と第二表の寄附金額から寄附金控除額を計算します。控除額の計算は複雑になりますので、計算機を用意しました。第二表に記入した「寄附金」を入力して「計算ボタン」をクリックします。

一般的に「寄附金-2,000円」が控除額と言われていますが、総所得金額等によっては必ずしもそうではありません。控除額は必ず計算機で求めましょう。

[CP_CALCULATED_FIELDS id="73"]

「計算結果」の金額を第一表の寄附金控除の欄に記入します。

ふるさと納税の寄附金控除の記入の方法は以上になります。

その他の記入

ふるさと納税の寄附金控除の適用を受けるには所得の情報などから税金の額まで求めます。

全体的な申告書の書き方についてはこちらのページでまとめています。

添付書類

寄附金受領証明書は原本を全て申告書と一緒に税務署に提出します。