住宅ローンを組んで、マイホームを取得等をしたときは、最大10年間所得税の控除を受けることができます。住宅ローン控除は数十万円という額を差し引くことができるため、所得税額を上回ることもあります。その場合、引ききれない控除額が発生しますが、その分を住民税から差し引くことができます。

住民税から差し引ける金額

計算式

住民税控除額 = 住宅ローン控除額 - 控除前の所得税額

数式で書きましたが、単純に住宅ローン控除額で差し引けなかった分です。ただし、上限金額があります。

上限金額

住宅の取得等に消費税(8%、10%)がかかっているかどうかで変わります。

消費税がかかっている(特定取得)の場合

所得税の課税総所得金額×7%(最高136,500円)

消費税がかかっていない場合

所得税の課税総所得金額×5%(最高97,500円)

課税総所得金額とは

- 確定申告書では、第一表の右上の「課税される所得金額」

- 源泉徴収票では、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額

詳しい計算の方法はこちらでまとめています。

早めに所得税の確定申告書を提出する

通常通りに所得税の確定申告書を税務署に提出すれば、税務署から市区町村に申告書データが送られ、住民税の控除を受けることができます。特別な手続きはありません。しかし、一点注意しなければならないことがあります。

確定申告書の提出期限がある

住民税は地方税のひとつですが、地方税法に以下のルールがあります。

第七百六十条

第五条の四の二

2 前項の規定は、次に掲げる場合に限り適用する。

一 前項の規定の適用を受けようとする年度分の第四十五条の二第一項の規定による申告書(その提出期限後において道府県民税の納税通知書が送達される時までに提出されたもの及びその時までに提出された第四十五条の三第一項の確定申告書を含む。)に租税特別措置法第四十一条第一項に規定する住宅借入金等特別税額控除額の控除に関する事項の記載がある場合(これらの申告書にその記載がないことについてやむを得ない理由があると市町村長が認める場合を含む。)出典 e-Gov 地方税法 https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226&openerCode=1

つまり、引ききれない分を住民税で差し引く場合は、住民税の納税通知書が送達される時までに確定申告書を提出しなければなりません。毎年5月に納税通知書が送達されるので、それまでに確定申告を行なっていなければなりません。

還付申告は5年間有効だけど

還付される所得税の確定申告(還付申告)は5年間有効です。住宅ローン控除の還付申告を一年後二年後に行ってしまうと、課税通知書が送達された後の申告になってしまうので、所得税の控除はできますが、住民税の減税はされません。

3月15日までに確定申告を行おう

税務署に申告書を提出してから、市区町村に申告書データが送信されるまでには多少の時間がかかります。課税通知書が送達されるギリギリに確定申告書を提出すると、住民税の控除が適用されていない納税通知書が送られてしまうので、後から再発行される形となります。

混乱を防ぐため、3月15日までに確定申告書を税務署に提出することを呼びかけている市区町村も多くあります。住民税の控除を受けるには3月15日、、、せめて3月中には確定申告書を提出するようにしましょう。

税務署が受理した日付けで判断される

最終的に課税通知書の送達の日に間に合っているかどうかは、税務署が申告書を受理した日で決まります。

住宅ローン控除がない納税通知書が発行されてしまった場合は、市区町村の窓口で収受印がある確定申告書の控えを提示すると認められます。

申告書に記入漏れがあると適用を受けられない

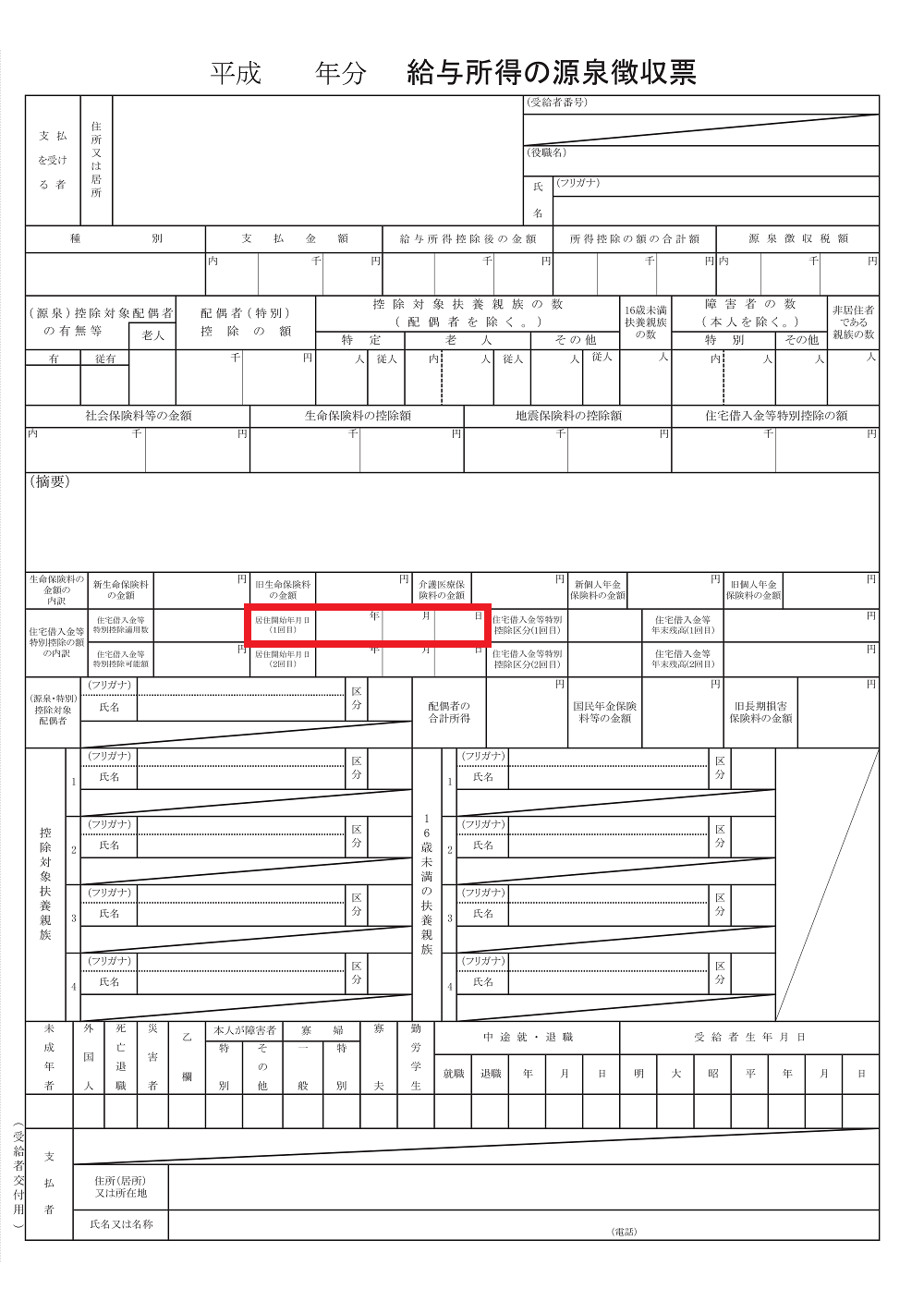

確定申告書第二表の「特例適用条文等」に居住開始年月日を記入しないと住民税の控除を受けることができません。記入漏れがないように注意しましょう。

年末調整でも住民税の控除は受けられる

会社員(給与所得者)は2年目以降の住宅ローン控除は、勤務先で行われる年末調整で適用を受けることができます。年末調整であっても特別な手続きはありません。条件を満たしている場合は自動的に住民税の控除を受けることができます。

源泉徴収票を必ず確認する

会社の経理の人が作成した市区町村に送る給与支払報告書に記載漏れがあると住民税の控除を受けることができません。給与支払報告書は源泉徴収票と全く同じ資料です。年末調整の後に受け取る源泉徴収票で必ず自分で確認するようにしましょう。

源泉徴収票の真ん中の居住開始年月日が記入されていないと、住民税の控除を受けられません。

特定増改築等住宅借入金等特別控除では住民税を控除することはできない

所得税で差し引けなかった分を住民税で差し引くことができるのは住宅ローン控除(住宅借入金等特別控除)のみです。これと似たもので、ローンを組んで省エネ、バリアフリー、同居対応リフォームをした時に所得税を最大5年間控除できる「特定増改築等住宅借入金等特別控除」という制度がありますが、その制度では住民税を差し引くことができません。