住宅ローン控除は年末調整や確定申告で適用して、所得税を減額する制度ですが、要件を満たすと住民税の減額も行われます。どのような条件で住民税の減額が行われるのかまとめていきたいと思います。

住民税を減税できる条件

住宅ローン控除で住民税で適用できる時は以下の計算をして、0円以上になるときです。

計算式

住宅ローン控除額 - 控除前の所得税額

計算式にすると、分かりづらいですが、住宅ローン控除を所得税から引ききれなかった分を住民税で差し引くことができます。

では、源泉徴収票や確定申告書ではどのようになるのでしょうか。

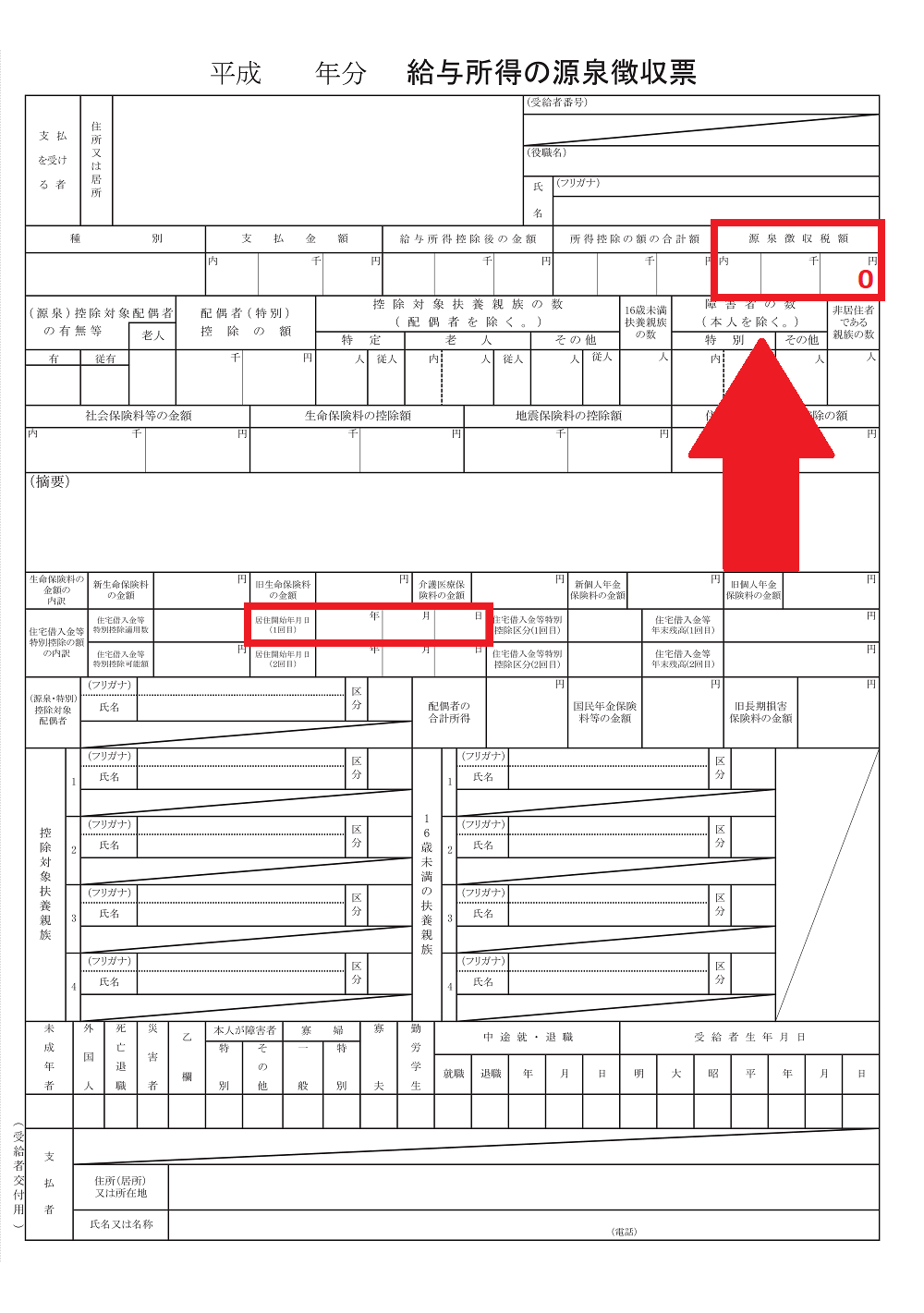

源泉徴収票の記載

会社員の年末調整でも要件を満たせば、住民税の住宅ローン控除が行われます。無理に確定申告をする必要はありません。

源泉徴収票の右上の「源泉徴収税額」のところが0円と記載されていると住民税の控除が行われます。

「源泉徴収税額」とは一年間で所得税を会社が徴収した金額です。毎月の給与や賞与で所得税の天引きが行われていますが、年末調整によって、天引きされた金額の全てが戻ってくるため0円となります。したがって、その年にかかる所得税が0円になり、住宅ローン控除で引ききれない部分がある状態になるのです。

記載漏れがないか確認しよう

源泉徴収票の真ん中あたりの「居住開始年月日」に記載がないと、住民税の控除がされません。必ず記載があるかどうか確認をしましょう。

特別な手続きは必要ない

これらの要件を満たせば、通常通りに住宅ローン控除の年末調整を行えば、自動的に役所で住民税の手続きが行われます。特別な手続きは必要ありません。

確定申告書

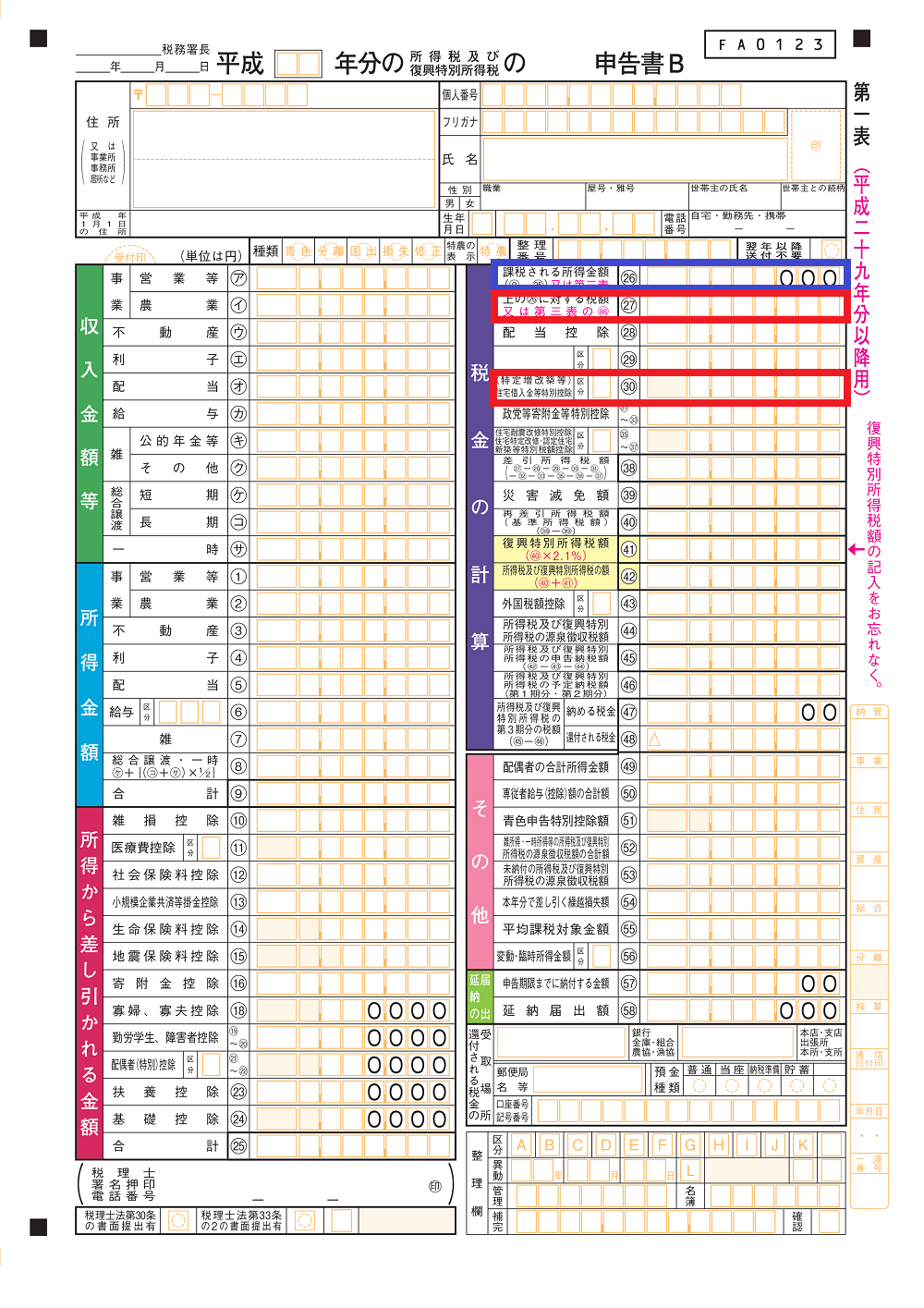

確定申告書では第一表の「差引所得税額」のところが0円と記載されていると住民税の控除が行われます。

確定申告で所得税の計算をした結果、その年にかかる所得税が0円になり、住宅ローン控除で引ききれない部分がある状態となっているのです。

ちなみに「上の㉖に対する税額」のところが0円になっている場合は、所得税と住民税どちらも住宅ローン控除は適用されません。

記載漏れがないか確認しよう

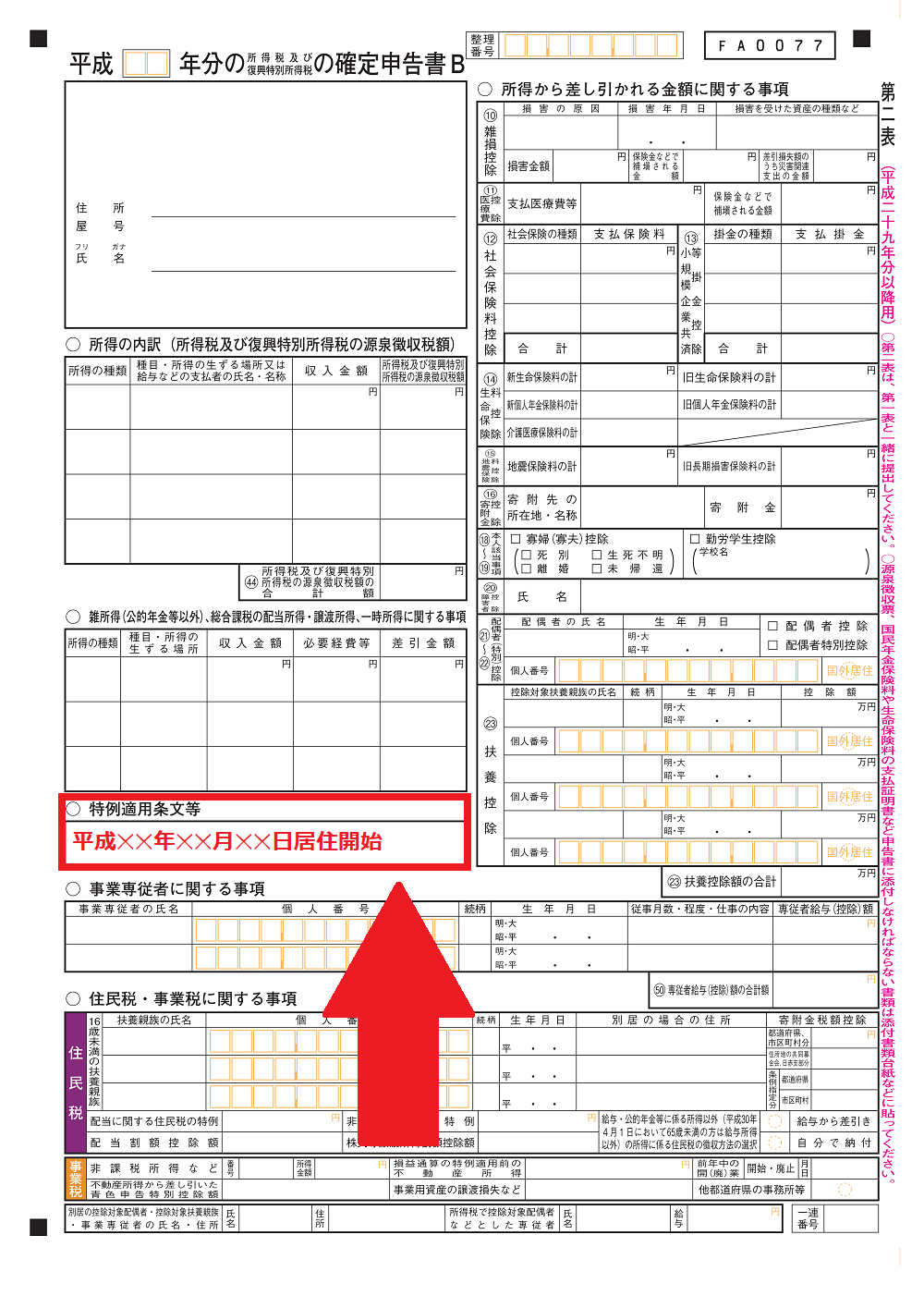

申告書第二表の「特例適用条文等」に居住開始日の記載がないと、住民税の控除がされません。必ず記載漏れがないようにしましょう。

住民税の課税通知書が届くまでに確定申告書は提出しなければならない

5月6月ごろに役所が住民税の課税通知書を送付していますが、それまでに確定申告書を税務署に提出していなければ、住民税の減税は行われません。詳しくはこちらのページで説明しています。

住民税の減税額を確認する

源泉徴収票や確定申告書で住民税がどれだけ控除されるのか確認することができます。

源泉徴収票

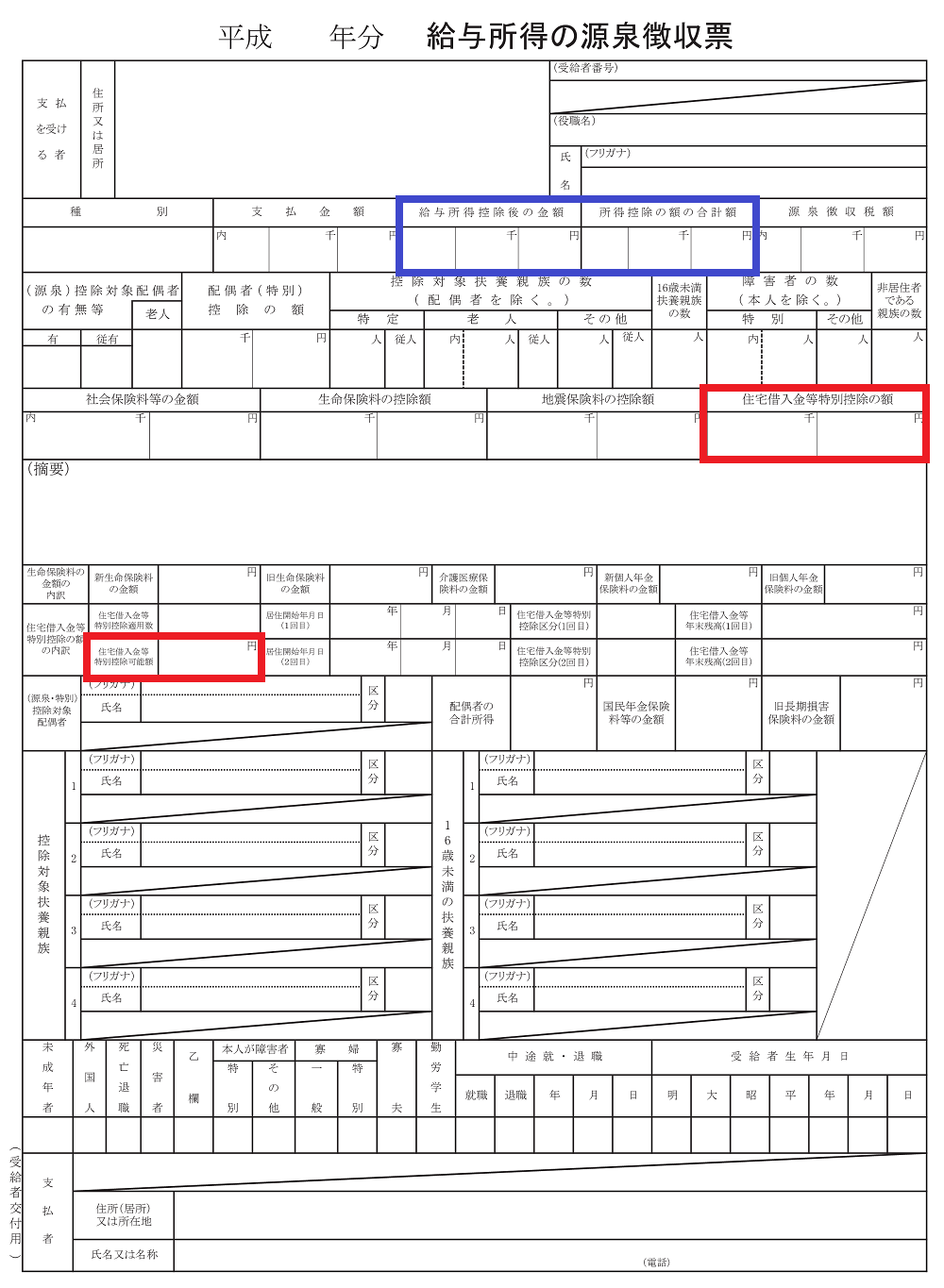

住宅借入金等特別控除可能額 - 住宅借入金等特別控除の額

確定申告書

住宅借入金等特別控除 - 上の㉖に対する税額

上限金額

上で計算した住民税の住宅ローン控除の金額には上限が設けられています。

住宅の取得に8%の消費税がかかっているかどうかで計算式は異なります。

消費税がかかっている(特定取得)の場合

所得税の課税総所得金額×7%(最高136,500円)

消費税がかかっていない場合

所得税の課税総所得金額×5%(最高97,500円)

課税総所得金額とは

源泉徴収票や確定申告書から計算する金額です。

- 源泉徴収票

→「給与所得控除後の金額」-「所得控除の額の合計額」 - 確定申告書

→「課税される所得金額」

これらの金額は上の源泉徴収票、確定申告書の青色の枠にあります。

住民税の課税通知書で確認する

住宅ローン控除は6月ごろに受け取る住民税の課税通知書で確認することができます。会社員の人は会社から受け取る明細書です。

明細書の摘要欄に住民税の住宅ローン控除額が記載されています。控除が市区町村民税と都道府県民税に分かれているので、2つを合計した金額が実際の減税額です。

「摘要欄」と「税額」の金額は一致しない

住宅ローン控除は住民税の税額控除のひとつですが、その他にも税額控除はいくつかあります。特に調整控除という税額控除はほぼ全ての人が適用できる制度です。

明細書の「税額」の表の「税額控除」という欄には住宅ローン控除だけでなく、適用できる全ての税額控除額を合計したものが記載されています。調整控除もそこに含まれているため、「摘要欄」と「税額」は金額は一致しません。

調整控除についてはこちらのページで説明しています。

ふるさと納税の減税額も含まれる

ふるさと納税(=寄付金控除)も同様に住民税の税額控除のひとつです。ふるさと納税も行っていれば、「税額控除額」の欄には寄付金控除額、住宅ローン控除額、調整控除額の3つを合計した金額が記載されます。

特定増改築等住宅借入金等特別控除では住民税を控除することはできない

所得税で差し引けなかった分を住民税で差し引くことができるのは住宅ローン控除(住宅借入金等特別控除)のみです。これと似たもので、ローンを組んで省エネ、バリアフリー、同居対応リフォームをした時に所得税を最大5年間減税できる「特定増改築等住宅借入金等特別控除」という制度がありますが、その制度では住民税を差し引くことができません。