相続税の申告で納税となり、金融機関の窓口で税金を納めるときは納付書が必要です。納付書の書き方や入手の仕方についてまとめてみました。

管轄の税務署について

納付書を入手する際には管轄の税務署を把握しておく必要があります。

亡くなった人の住所地

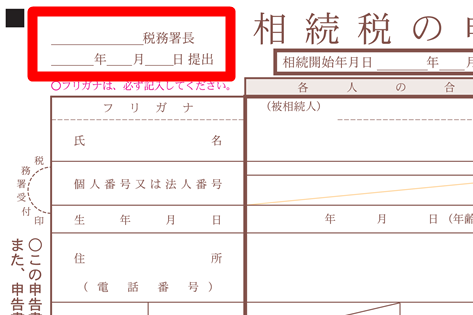

相続税の申告での管轄の税務署は亡くなった人(被相続人)の住所地から定められます。

管轄の税務署は相続税の申告書の第一表の左上に記載されています。

財産を受け取る人の住所地は関係ない

財産を受け取る人(相続人)の住所地は申告や納税では一切関係ありません。財産を受け取る人(相続人)が複数いるときは、全員同じ管轄の税務署です。

亡くなった人と一緒の住んでいなかった場合には、財産を受け取る人(相続人)にとっては、所得税の申告と相続税の申告で税務署が異なる場合があるので注意しましょう。

納付書の入手方法

入手の方法は2種類あります1。納付書は財産を受け取る人(相続人)1人につき1枚です。用意する枚数に気をつけましょう。

管轄の税務署でもらう

管轄の税務署の窓口まで行き、職員の人に「国税(消費税)の納付書を1部ください」と言うと、納付書がもらえます2。

税務署の開庁時間は平日の8時半から17時までですが、確定申告期間は土日も税務署が開庁していることがあります。

電話で依頼すれば送ってもらうこともできる

税務署まで行く時間が取れないという人は、郵送で送ってもらうことも可能です。

電話で依頼をすると、数日後に自宅に送られてきます。納付期限に余裕があるときは、この方法が一番楽です。管轄の税務署の電話番号はこちらから確認してください。

税務署の所在地(国税庁webサイト)

電話ができるのは、平日の8時半から17時までとなっています。土日は繋がらないので注意してください。

金融機関でもらう

納付書は税務署管轄内の金融機関でもらうこともできます。

銀行でもらう人が少ないため、納付書のことをあまりよく分かっていない職員の人もいます。在庫が切れていなければ用意しているので、実際の画像を見せたりして伝えられればと思います。

税務署名をチェックする

その金融機関の住所にある税務署がすでに印字されています。

ここは手書きで修正できません。自分の管轄の税務署と一致していなければ納付できないので、必ず確認するようにしましょう。

ダウンロードで入手できない

申告書や届出書は国税庁のwebサイトにアップロードされていますが、納付書はアップロードされていないため、ダウンロードして印刷して作成するということはできません3。税務署と金融機関どちらかでもらいましょう。

納付書の書き方

用意するもの

- 相続税の申告書

- 納付書

- 黒インクのボールペン

相続税の申告書を見ながら納付書の記入をするので、申告書を提出する前に記入できるのがベストです。納付書は3枚複写になっているので、力強く記入しましょう。

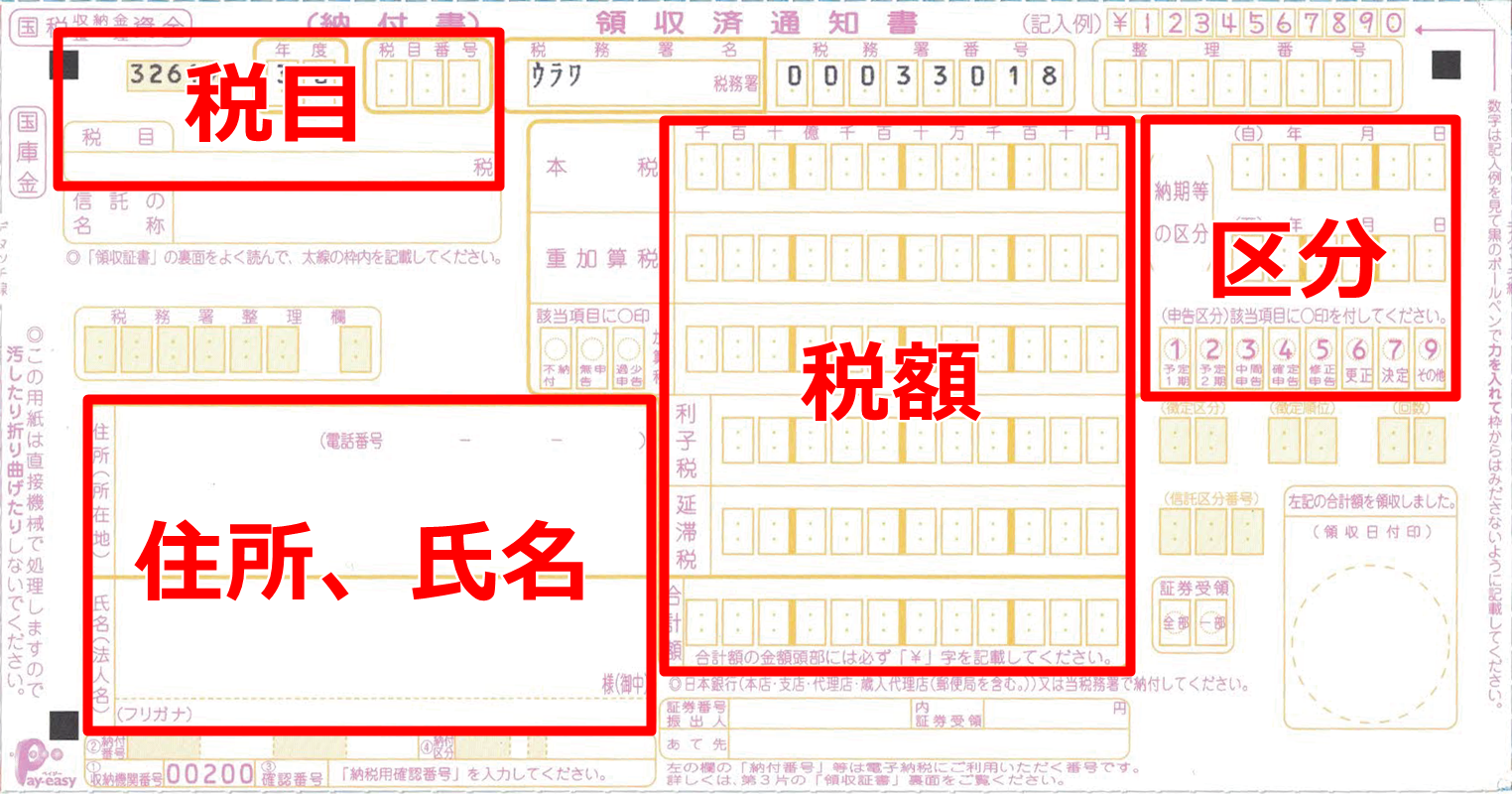

記入する箇所は4つのグループに分かれます。

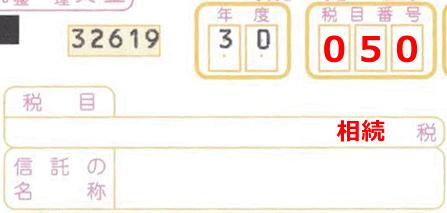

税目

ここの欄はすでに印字されていることがあります。印字されていないときは次の通りに記入してください。

- 税目番号 → 050

- 税目 → 相続税

「年度」の欄はすでに印字されています。古い納付書で申告の年度と異なっていても特に問題ありません。

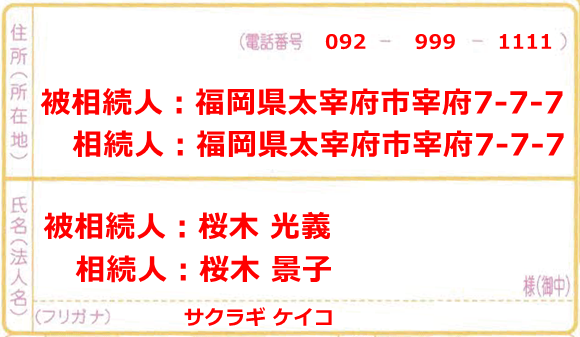

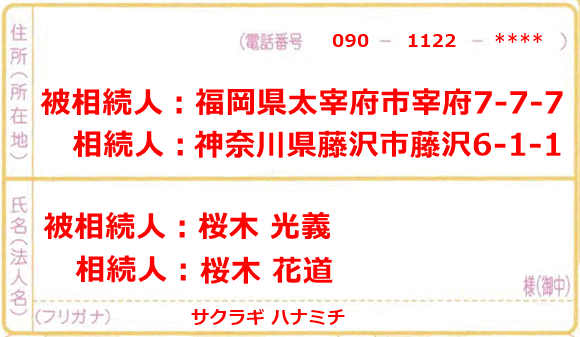

住所、氏名

被相続人相続人の氏名と住所、電話番号を記入します。

- 被相続人(亡くなった人)

- 相続人(財産を受け取った人)

相続人が2人以上いる場合は、それぞれの納付書に1人ずつ記入します。まとめて記入しません。

フリガナと電話番号は相続人の情報を記入します。

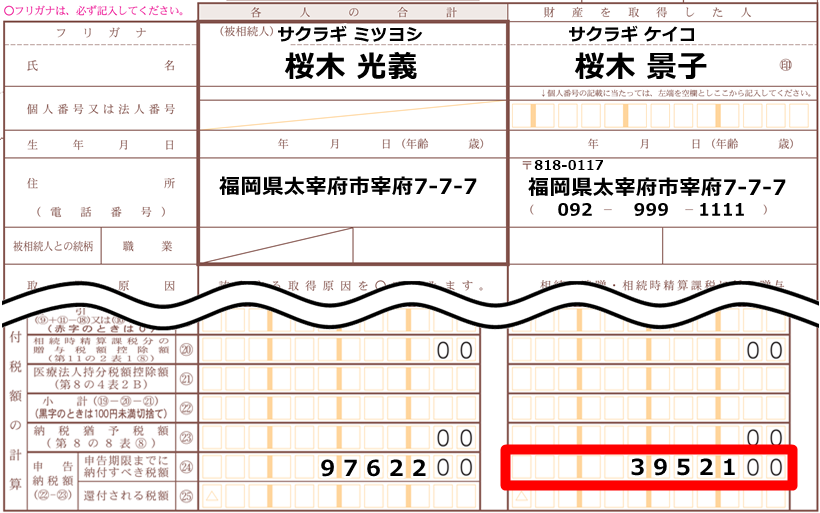

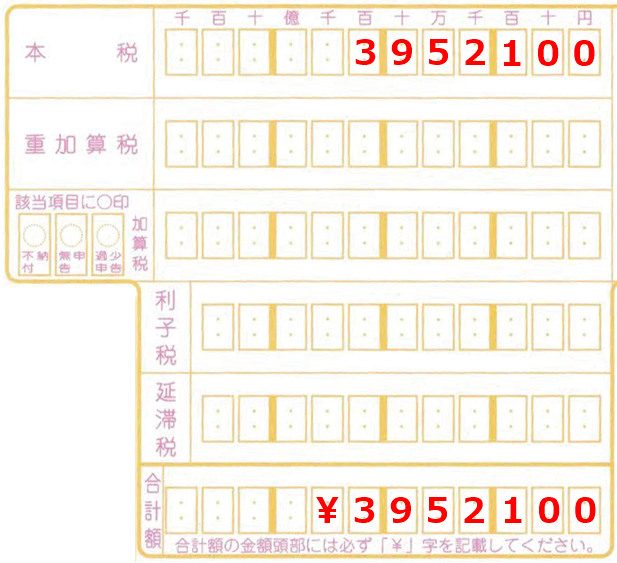

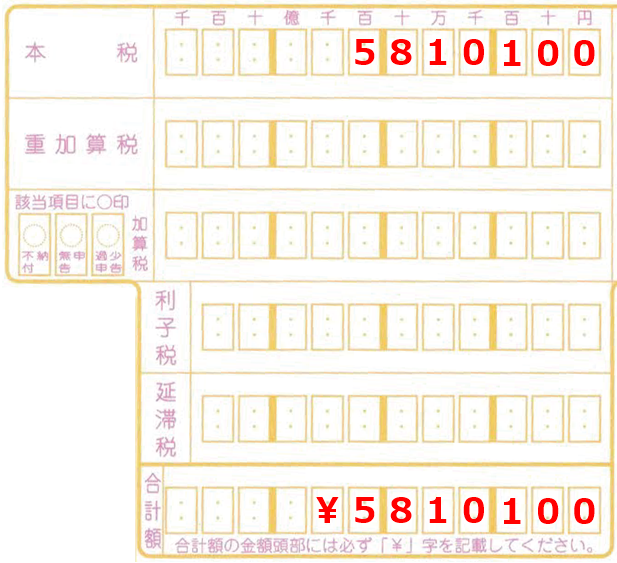

税額

相続税の申告書第一表の「㉔申告期限までに納付すべき税額」が今回納める額です。相続人の氏名と納める税額が対応しているので、その金額をそれぞれの納付書に記入します。

第一表

第一表(続)

この金額を本税、合計額に記入します。合計額の先頭には「¥」も忘れずに入れましょう。

それ以外の欄は、延滞税や加算税などの附帯税がかかったときに使うので空欄にします。

区分

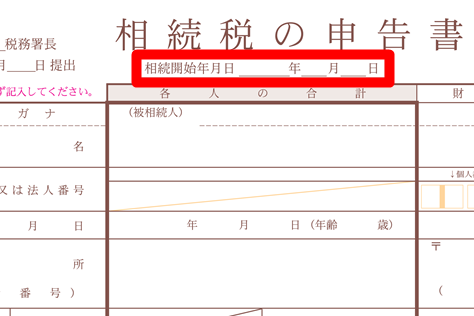

相続開始年月日、つまり被相続人が亡くなった日を記入します。

相続開始年月日は申告書第一表からも確認することができます。

これで納付書の記入は完了です。

右下の「領収日付印」に金融機関の印鑑が押され、3枚複写の1枚が本人用として返されます。

相続開始日の翌日から10か月以内に納付する

相続税の納付期限は、相続開始日(亡くなった日)の翌日から10か月以内です。申告書の提出期限と同じになります。

期限を過ぎてしまうと、延滞税がかかることがあるので、期限を過ぎないようにしましょう。とくに相続は納税額が大きくなることが多いので、遅れてしまうと多大な延滞税がかかることがあります。

延滞税についてはこちらのページでまとめています。