法人の消費税の中間納付についてまとめてみました。中間納付額や延滞税額の自動計算機も用意しています。

個人の消費税の中間納付についてはこちらのページでまとめています。

消費税の中間納付とは?

消費税の前払い納付

法人の消費税課税事業者は、法人税の申告と一緒に消費税の申告を行い、消費税の納付を行います。

この納税が一定額を超える人については、期中に消費税の前払いの納付を行います。これが中間納付です。

対象となる法人、納付の回数

税務署に提出した消費税の申告書から判断をします。

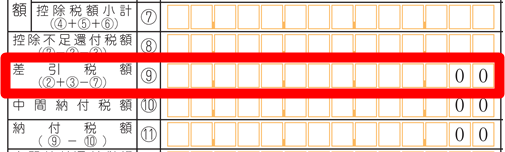

申告書の「⑨差引税額」の金額によって、翌期の期中で中間納付の対象になるのか、その回数が決まります。

つまり、前年の実績によって翌期の中間納付が左右されます。

| ⑨差引税額 | 中間納付 |

| 48万円以下 | なし |

| 48万円超、400万円以下 | 1回 |

| 400万円超、4,800万円以下 | 3回 |

| 4,800万円超 | 11回(毎月) |

対象となる法人は、事前に税務署から中間納付のお知らせが送られてきます。

納付の時期

中間納付が年1回と年3回の場合には、法人の決算月によって納付の時期は異なります。

| 決算月 | 年1回 | 年3回 |

| 1月決算 | 9月 | 6月、9月、12月 |

| 2月決算 | 10月 | 7月、10月、1月 |

| 3月決算 | 11月 | 8月、11月、2月 |

| 4月決算 | 12月 | 9月、12月、3月 |

| 5月決算 | 1月 | 10月、1月、4月 |

| 6月決算 | 2月 | 11月、2月、5月 |

| 7月決算 | 3月 | 12月、3月、6月 |

| 8月決算 | 4月 | 1月、4月、7月 |

| 9月決算 | 5月 | 2月、5月、8月 |

| 10月決算 | 6月 | 3月、6月、9月 |

| 11月決算 | 7月 | 4月、7月、10月 |

| 12月決算 | 8月 | 5月、8月、11月 |

決算日が月末の場合には、中間納付の期限日も月末になります。月末が土日祝日のとき、期限日は翌平日に変更されます。

納付の方法

税務署から送られてくる中間納付のお知らせと一緒に納付書が同封されています。その納付書を使って金融機関などで納付を行います。

期限を過ぎてしまうと延滞になってしまいますので注意してください。

クレジットカード納付ができる

中間納付も国税の専用のwebサイトからクレジットカードで納付することができます。インターネット環境さえあれば、24時間利用できる非常に便利なサービスです。

納税額に応じて利用手数料がかかってしまいますが、ポイント還元を上手く利用すれば節税効果も期待できます。

詳しくはこちらのページでまとめています。

クレジットカード納付を行った場合は、送られてきた納付書を破棄しても問題ありません。

中間納付額の計算方法

計算式

中間納付額も消費税の申告書の「⑨差引税額」から計算します。納付の回数によって計算式が異なります。

本来の計算では複雑な端数処理があるため、実際の納付額と100円程度ズレることがあります。

中間納付1回

- 1回あたりの納付額 =

差引税額⑨ ÷ 2 ÷ 6.3 × 8

中間納付3回

- 1回あたりの納付額 =

差引税額⑨ ÷ 4 ÷ 6.3 × 8

中間納付11回

- 1回あたりの納付額 =

差引税額⑨ ÷ 12 ÷ 6.3 × 8

自動計算機

自動計算機を用意しました。「⑨差引税額」を入力すると1回あたりの中間納付額や納付時期がが表示されます。

複雑な端数処理にも対応しています。

[CP_CALCULATED_FIELDS id="14"]

中間申告をすると納税額を変更できる

著しく経営が悪化したといった理由で納税額を変更したい場合は、中間納付の期限日までに中間申告をすることによって、当期の実績に見合った中間納付を行うことができます。

ただ、中間申告書の作成は、仮決算を組まなければならず、決算の申告と同じくらい手間がかかるため、ほとんどの中小法人は行いません。

中間納付と延滞税

中間納付にも延滞税がかかる

期限日までに納付が行われなかった場合は、中間納付も延滞税の対象になります。

延滞税は延滞日数と納税額から計算が行われます。延滞税の税率は以下のとおりです。

- 期限日から2ヶ月まで →年2.6%

- それ以降 →年8.9%

期限に遅れたからといって、必ずしも延滞税がかかるわけではありません。延滞税がかかるときは税務署からお知らせが送付されます。

自動計算機

延滞税も自動計算機を用意しました。納税額と延滞日数を入力すると、延滞税の計算が行われます。

[CP_CALCULATED_FIELDS id="15"]

計算機では2か月間を61日としているため、実際の延滞税と異なることがあります。参考までに利用してください。

延滞税は経費にできない

かかってしまった延滞税を会計ソフトで租税公課として仕訳を切っても、法人税の計算では経費として否認されます。

経費にもできないペナルティの税金ですので、延滞税はかからないように努めましょう。