個人事業で給与支払事務所等の開設・移転・廃止届出書の提出が必要になる場合をまとめました。

給与支払事務所等の開設届出書とは?

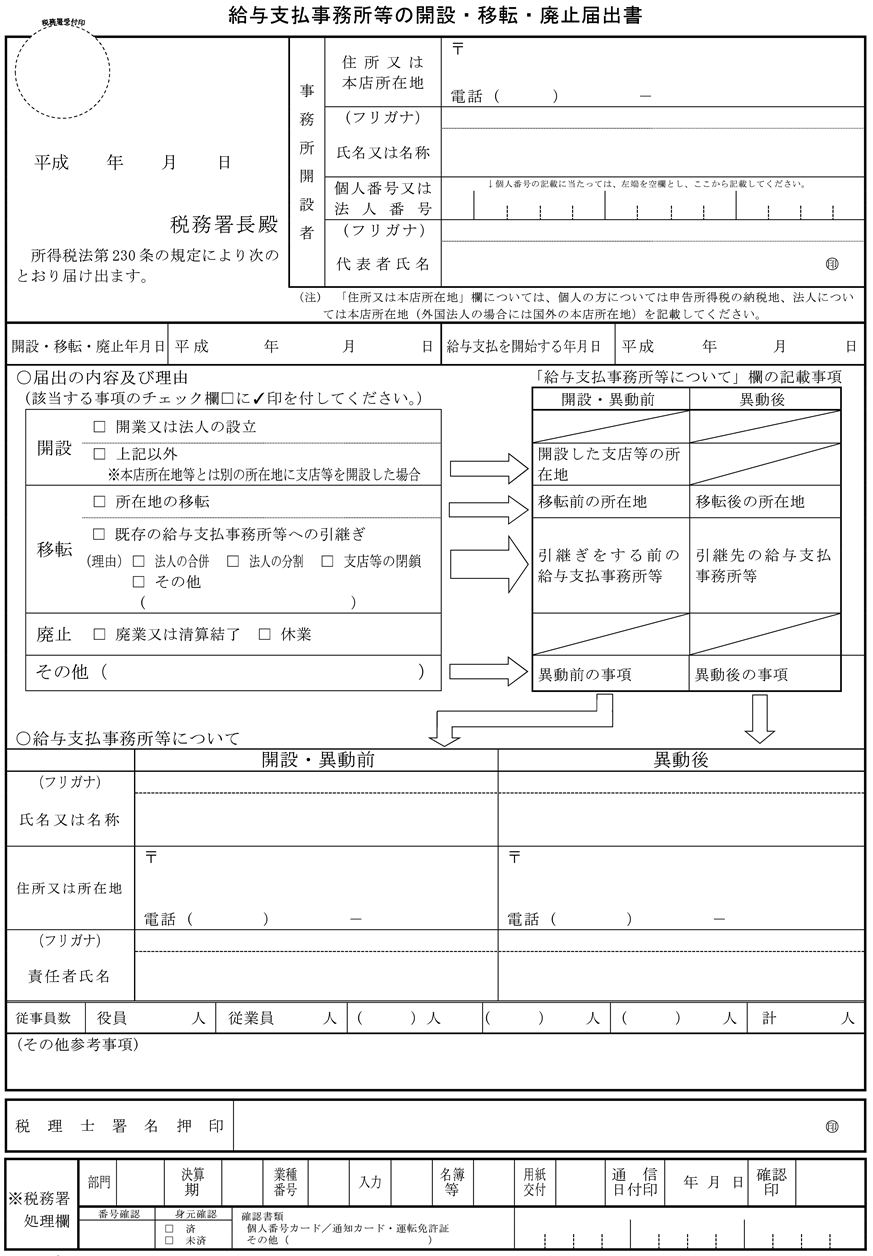

給与支払事務所等とは

従業員に給与を支払うとき、金額によっては所得税の天引きを行います。天引きした所得税は事業主がまとめて税務署に納めます1。給与支払事務所等とはこの個人事業主のことを言います。

税務署に給与の支払いがあると知らせる書類

つまり、この書類は正社員やパート・アルバイト、家族(専従者)を雇って、個人事業主が給与支払事務所等になったときに提出します。簡単に言うと、従業員を雇って給与の支払いが始まったことを税務署に知らせるための書類です。

届出を提出すると、源泉所得税の納付書や年末調整の案内や用紙など従業員を雇ったときに必要な書類が送られてくるようになります。

個人事業の開業時は提出する必要はない

国税庁のwebサイトには以下のような記載がされています。

個人が新たに事業を始めたり、事業を行うために事務所を設けたりした場合には、「個人事業の開業等届出書」を提出することになっていますので「給与支払事務所等の開設届出書」を提出する必要はありません。

出典 国税庁 No.2502 源泉徴収義務者とは

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2502.htm

このことは所得税法の229条と230条が根拠となっています。下をクリックすると表示されます。

個人事業の開業届出書が代わりになる

個人事業の開業届書には正社員やパート・アルバイト、家族(専従者)の雇用状況を記入する欄があります。

開業届出書

この欄が給与支払事務所等の開設届出書の代わりになります。開業届は必ず提出しなければならないので、開業時には給与支払事務所等の開設届出書を提出する必要はありません。

開業届の書き方についてはこちらのページでまとめています。

廃業届も同じ

個人事業を辞めるときや法人成りをするときは廃業届出書という書類を提出します。廃業届出書も同様に、給与支払事務所等の廃止届出書の代わりになっているので、廃業時も提出する必要はありません。

法人の設立時は提出する

給与支払事務所等の開設届出書が不要になるのは、個人事業の開業したときだけです。法人を設立したときには、法人設立届出と一緒に給与支払事務所等の開設届出書を提出しなければなりません。

提出が必要な場合とは?

主に個人事業で給与支払事務所等の開設・移転・廃止届出書が必要になるケースは次のとおりです。

途中で従業員を雇う場合

開業してからずっと誰も雇わずに事業を行ってきて、ある月から正社員やパート・アルバイト、家族(専従者)を雇う場合には、税務署に給与の支払いが始まることを知らせなければならないので、給与支払事務所等の開設届出書を提出する必要があります。

書き方についてはこちらのページでまとめています。

家族(専従者)を雇う場合は、「青色専従者給与に関する届出書」も必要になるので忘れないようにしましょう。

納税地を変えるとき

自宅や事務所、店舗の移転や引越しなどで納税地を変更したときは、「納税地の変更に関する届出書」もしくは「納税地の異動に関する届出書」という書類を提出します。

この書類は開業届のように給与支払事務所等の書類の代わりにはならないので、納税地の変更(異動)届出書と一緒に給与支払事務所等の移転届出書を提出する必要があります。

- 天引きした所得税がないときは、所得税が0円であることを税務署に報告する必要があります。 ↵