白色申告のときの事業専従者についてまとめました。本人の事業の業務や経営に家族が関わっている場合はおさえておきましょう。

事業専従者控除とは?

白色申告の場合、家族への給与は経費できない

本人と生計を一にする親族1が個人事業の業務や経営に関わっている場合であっても、給与や賞与を支給してその額を必要経費に入れることはできません。

給与を必要経費に入れることができるのは、家族以外の従業員(パート・アルバイトを含む)だけになります。

専従者給与は青色だけ

生計を一にする家族への給与を必要経費に入れることができる専従者給与という制度がありますが、これは青色申告で事前に税務署に届け出た場合だけの特典です。白色申告の場合は必要経費に一切入れることはできません。

条件を満たす家族がいると専従者控除の適用ができる

給与を経費に入れることはできませんが、事業に関わる家族(専従者)の人数に応じて事業専従者控除という必要経費を作ることができます。

次の要件をすべて満たす家族がいる場合に適用を受けることができます。

- 生計を一にする配偶者または親族であること

- その家族がその年の12月31日時点で15歳以上であること

- 1年で6か月を超える期間従事していること

生計を一にする親族

事業専従者となるのは、生計を一にする親族に限ります。「生計を一にする」とは、同居していることを絶対条件としているわけではありません。一緒に暮らしていなくても、生活費の援助をしていると生計を一にしていると認められます。

詳しくはこちらのページでまとめています。

生計一ではない親族の場合

あくまで専従者控除という制度は親族の中でも生計を一にしている人が対象となるので、生計を一にしていなければ通常の従業員と同じように給与や賞与を支給してその額を必要経費に入れることができます。

親族は全て専従者ではないので注意しましょう。

15歳以上であること

年齢制限があります。14歳以下の子どもは青色事業専従者にはなれません。

6か月を超える期間従事していること

「専従者」という字の通り、本人の個人事業に主として携わっていることが条件となります。その家族は1月から12月までで6か月を超える期間事業に従事していなければなりません。

他で仕事や学校がある人は注意

ただし、6か月を超える期間従事している場合であっても、その家族が次に当てはまる場合には扱いが異なります。

学生

高校や大学、大学院、その他専門学校に通っている学生は、期間に関わらず青色事業専従者になることはできません2。

正社員で働いている人

その家族が正社員として働いている場合には、個人事業に主として働いているということは考えられないため青色事業専従者にはなれません。

パート・アルバイトなどの副業がある人

配偶者や親などが個人事業以外のところでパート・アルバイトをしている場合、個人事業に主として働くことが問題なくできると認められる場合には、他の職場でパート・アルバイトをしていても青色事業専従者として認められます。

週10時間程度のパート・アルバイトなら問題ありませんが、判断基準は明確に定められていません。判断がつかない人は管轄の税務署に確認するようにしましょう。

専従者控除額の計算方法

個人事業の業務や経営に関わっている親族の人数によって、控除額は決まります。

| 親族 | 控除額/1人 |

| 配偶者 | 86万円 |

| 配偶者以外 | 50万円 |

配偶者と両親2人が事業に従事している時の控除額は186万円になります。

限度額がある

ただし、控除額は事業の利益に応じて限度額が設定されています。計算式は次のようになります。

限度額の計算式

- 専従者控除前の所得金額 (利益額)

÷(専従者の人数+1)

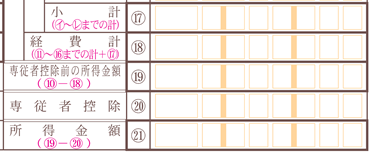

専従者控除前の所得金額とは、確定申告書と一緒に作成する収支内訳書の⑲の金額です。

配偶者と両親2人が事業に従事している時、専従者控除額は186万円と計算されますが、利益が500万円場合には、500万円 ÷(3+1人)という計算式で限度額の125万円となります。

扶養控除や配偶者控除の適用は受けられなくなる

家族の年収が103万円以下なら扶養控除や配偶者控除の適用を受けることができますが、専従者控除の適用を受けた家族は適用を受けることができなくなります。

限度額に達さなければ専従者控除

限度額が設けられているので、専従者控除をどれだけ適用できるのかはその人によって異なりますが、限度額を超えず全額適用できるのであれば、専従者控除を選んだほうが減税の効果があります。

扶養控除や配偶者控除は所得税と住民税の経費になるのに対し、専従者控除は所得税や住民税だけでなく、個人事業税や国民健康保険などの計算でも経費として扱われるためより広い範囲で税金や保険料を減らすことができます。

専従者控除の適用を受ける方法

届出書は必要ない

青色専従者給与では事前に税務署に届け出る必要がありますが、専従者控除は特に税務署に届出書を提出する必要はありません。

申告書と収支内訳書の書き方

確定申告書と収支内訳書に必要事項を記入します。

収支内訳書

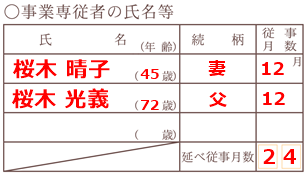

「事業専従者の氏名等」に事業に携わっている人の情報を記入します。

従事月数は1年間携わっている場合は「12」となります。6か月以下だと専従者控除の適用はできません。

専従者の人数から求めた控除額を「専従者控除⑳」に記入します。

「専従者控除前の所得金額」から計算される限度額に注意しましょう。「所得金額㉑」を求める際には差し引きをして計算します。

申告書

申告書第二表の「事業専従者に関する事項」に収支内訳書に記入した情報を記入します。程度や仕事の内容まで記入を行います。

「専従者給与(控除)額の合計額」を第一表に転記します。

これで専従者控除の記入は以上となります。