個人事業で家族に給与を出すことができる条件や手続きの方法についてまとめました。家族を雇う人はおさえておきましょう。

ここでは青色申告をしている場合で説明します。

青色事業専従者給与とは?

条件を満たすと家族への給与も経費に入れられる

本人と生計を一にする親族1が個人事業の業務や経営に関わっている場合であっても、基本的には給与や賞与を支給してその額を必要経費に入れることはできません。

ただし、いくつかの条件を全て満たしている家族がいて、事前に手続きを行った場合には、青色事業専従者として生計を一にしている家族にも、他の従業員と同じように給与や賞与を支給して、その全額を必要経費に入れることができます。

必要経費によって次の税金や保険料を減らすことができます。

- 所得税

- 住民税

- 個人事業税

- 国民健康保険料(税)

- 介護保険料

- 後期高齢者医療保険料

青色事業専従者の対象となる家族

次の要件を全て満たす場合には、青色事業専従者給与が必要経費になります。

- 本人が青色申告であること

- 生計を一にする配偶者または親族であること

- その家族がその年の12月31日時点で15歳以上であること

- 1年で6か月を超える期間従事していること

ひとつずつ詳しく説明します。

青色申告

青色事業専従者給与を支給できるのは、青色申告の個人事業だけに限ります。白色申告の場合には支給した給与は経費にはなりません。

白色申告の場合は「専従者控除」という制度が用意されています。詳しくはこちらでまとめています。

生計を一にする親族

青色専従者となるのは、生計を一にする親族に限ります。個人事業主本人と生計を一にしていなければ、配偶者や親族(親や子ども、親戚など)であっても通常の従業員と同じ扱いで給与や賞与を支給して、その額を必要経費に入れることができます。

「生計を一にする」とは、同居していることを絶対条件としているわけではありません。一緒に暮らしていなくても、生活費の援助をしていると生計を一にしていると認められます。

詳しくはこちらのページでまとめています。

15歳以上であること

年齢制限があります。14歳以下の子どもは青色事業専従者にはなれません。

6か月を超える期間従事していること

「専従者」という字の通り、本人の個人事業に主として携わっていることが条件となります。専従者は1月から12月までで6か月を超える期間事業に従事していなければなりません2。

他で仕事や学校がある人は注意

ただし、6か月を超える期間従事している場合であっても、その家族が次に当てはまる場合には扱いが異なります。

学生

高校や大学、大学院、その他専門学校に通っている学生は、期間に関わらず青色事業専従者になることはできません3。

正社員で働いている人

その家族が正社員として働いている場合には、個人事業に主として働いているということは考えられないため青色事業専従者にはなれません。

パート・アルバイトなどの副業がある人

配偶者や親などが個人事業以外のところでパート・アルバイトをしている場合、個人事業に主として働くことが問題なくできると認められる場合には、他の職場でパート・アルバイトをしていても青色事業専従者として認められます。

週10時間程度のパート・アルバイトなら問題ありませんが、判断基準は明確に定められていません。判断がつかない人は管轄の税務署に確認するようにしましょう。

給与の設定金額

業務の内容に対して妥当であること

青色事業専従者給与は特に限度額は定められていません。月に50万円や100万円を支給して、全額を経費に入れることも可能です。ただし、その金額は業務の内容から見て妥当でなければなりません。不当に高額である場合には適正額を超える部分が必要経費から除かれてしまいます。

届け出た金額の範囲内であること

ページ下でも説明していますが、事前に「青色専従者給与に関する届出書」という書類を提出します。その中で専従者の給与や賞与の金額を記入しますが、その額を超えて必要経費に入れることはできません。

範囲内を超えて支給して経費に入れたい場合には、届出書を再提出する必要があります。

扶養控除や配偶者控除の適用は受けられなくなる

家族の年収が103万円以下なら扶養控除や配偶者控除の適用を受けることができますが、青色事業専従者として給与を支払っている場合には、たとえ扶養控除や配偶者控除の年収の範囲内であったとしても適用を受けることはできません4。

扶養控除や配偶者控除は所得税と住民税の経費になるのに対し、専従者給与は所得税や住民税だけでなく、個人事業税や国民健康保険などの計算でも経費として扱われるためより広い範囲で税金や保険料を減らすことができます。青色専従者給与が年間で1人50万円以上であれば、トータルの税金や保険料を扶養控除や配偶者控除を適用する場合よりも減らすことができます。

専従者給与を経費に入れる方法

届出書を提出する

専従者給与を経費に入れるには管轄の税務署に「青色専従者給与に関する届出書」という書類を提出しなければなりません。

書き方についてはこちらのページでまとめています。

専従者が増えたときは再提出する

届出書には専従者とする家族の情報を記入します。そこに記入した家族の給与しか経費にすることができません。そのため、専従者が追加されたときは、その都度届出書を再提出する必要があります。

届出書の期限

この届出書の提出には期限が設けられています。期限はその家族が専従者として働き始めた日から求めます。

| 専従者が働き始めた日 | 届出書の期限 |

| 1月1日から1月15日まで | 3月15日 |

| 1月16日から12月31日まで | 働き始めた日から2か月後まで |

開業日から専従者がいる場合は、青色申告承認申請書と提出の期限日は同じになります。

期限に遅れてしまうと、その年に支給した専従者給与は全額経費として計上することができなくなり、翌年以降の適用になってしまいます。

申告書と決算書の書き方

確定申告の際には、申告書と所得税青色申告決算書に必要事項を記入して税務署に提出します。

所得税青色申告決算書

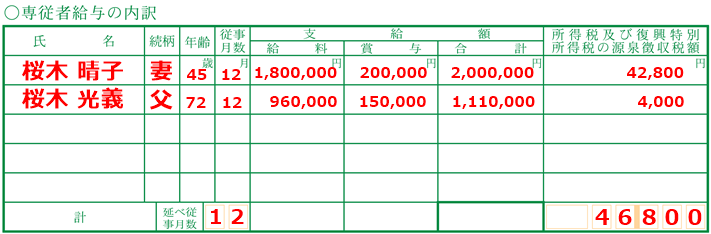

決算書2ページ目の「専従者給与の内訳」に専従者給与を支給している人の情報を記入します。従事月数は1年間携わっている場合は「12」となります。

決算書2ページ目

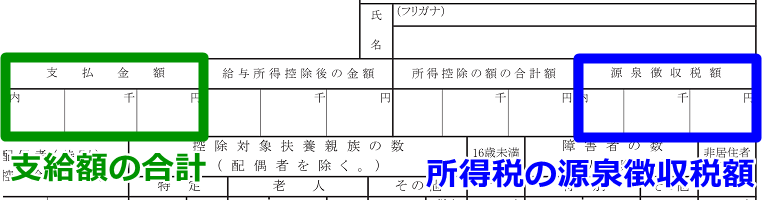

「支給額」は1月から12月までに支給した給与賞与の合計額、「源泉徴収額」は年末調整で精算したあとの預かり所得税額を記入します。つまり、源泉徴収票では次の項目と一致します。

源泉徴収票

専従者給与の合計額を決算書1ページ目に記入して所得金額の計算を行います。

決算書1ページ目

申告書

申告書第二表の「事業専従者に関する事項」に決算書に記入した情報を転記します。

「従事月数・程度・仕事の内容」は空欄で構いません。この欄は白色申告の専従者控除の適用のときに記入します。

「専従者給与(控除)額の合計額」を第一表に転記します。

これで専従者給与の記入は以上となります。

- 親族の範囲は血族6親等、姻族3親等内と定められています。詳しくはこちらのページでまとめています。 親族の範囲とは? ↵

- 基本的には6か月超となりますが、次のようなケースで専従者が働くことができる期間が1年未満になる場合には、その期間の半分を超える期間従事していれば認められます。

・年の途中の開業や廃業

・季節性の事業

・その専従者が病気や怪我などで働けない期間がある ↵ - 夜間の学校に通っている学生が昼間の業務に関わっていたり、昼間の学校に通っている学生が夜間の業務に関わっていたりするなど事業に専ら従事することが妨げられないと認められる場合は、学生でも青色事業専従者になることはできます。しかし、その判断は難しいので管轄の税務署に確認するようにしましょう。 ↵

- 配偶者特別控除も同様です。 ↵