一括償却資産の制度の適用を受けるときの会計の仕訳の方法や所得税と法人税の申告書の書き方についてまとめました1。

はじめに

1点の取得金額が10万円以上20万円未満

一括償却資産の制度の対象となる資産は、1点の取得金額が10万円以上20万円未満のものに限ります。

同じものを複数購入してその合計が20万円以上になったとしても、1点の金額が20万円未満なら適用を受けられます。詳しくはこちらで説明しています。

3分の1ずつ経費にできる制度

一括償却資産は対象の資産を毎年3分の1ずつ経費にすることができるという制度です。名称に「一括」が入ってますが、一度に全額経費にできるわけではありません。

全額経費にできるのは少額減価償却資産の特例

似たようなもので、少額減価償却資産の特例という制度がありますが、こちらは30万円未満の資産を取得した年に全額経費にできる制度です。

少額減価償却資産の特例の会計処理についてはこちらでまとめています。

仕訳の方法

仕訳の方法は個人と法人どちらも同じです。

勘定科目を選ぶ

取得した資産に合う勘定科目を選びます。よく出てくるものを一覧にしました。

| 勘定科目 | 取得したもの |

| 建物 | 倉庫、車庫、プレハブなど |

| 建物附属設備 | エアコン、照明、ガス、カーテン、消火設備、電気工事、内装工事、ユニットバスなど |

| 機械装置 | 作業場や工場、農業で使われる機械や装置 |

| 車両運搬具 | 自動車、バイク、台車、リアカーなど |

| 工具器具備品 | パソコン、スマートフォン、携帯電話、机、椅子、パーテーション、テレビ、冷蔵庫、応接セットなど |

| ソフトウェア | パソコンで利用するソフトなど |

中古で購入したものも一括償却資産の適用ができます。

判断がつかなければ一番近いと思う勘定科目を選びましょう。勘定科目の間違えで不利益を被ることは一切ありません。

取得したとき

選んだ勘定科目で仕訳を切ります。

税込経理

2019年11月30日に税込154,000円のパソコンを2台購入

- 2019/11/30

工具器具備品 308,000/現預金 308,000

税抜経理2

2019年11月30日に税込154,000円のパソコンを2台購入

- 2019/11/30

工具器具備品 280,000/現預金 308,000

仮払消費税 28,000/

取得した年の期末、決算日(1年目)

個人事業なら12月31日、法人なら決算日に減価償却費という必要経費の勘定科目で仕訳を切ります。通常の減価償却とは違い、月割はせず取得金額の3分の1を計上します3。

取得金額が3で割りきれないときは、小数点以下の金額を切り捨てた金額を計上します。

税込経理

- 2019/12/31

減価償却費 102,666/工具器具備品 102,666

税抜経理

- 2019/12/31

減価償却費 93,333/工具器具備品 93,333

翌年の期末、決算日(2年目)

1年目と同じ金額を計上します。

税込経理

- 2020/12/31

減価償却費 102,666/工具器具備品 102,666

税抜経理

- 2020/12/31

減価償却費 93,333/工具器具備品 93,333

翌々年の期末、決算日(3年目)

取得金額が3で割り切れるときは、前年と同じ金額を計上します。

取得金額が3で割り切れないときは、1年目と2年目の減価償却費の合計と取得金額の差を計上します。つまり、3で割ったときの小数点以下の端数分は3年目で調整します。

税込経理

- 2021/12/31

減価償却費 102,668/工具器具備品 102,668

税抜経理

- 2021/12/31

減価償却費 93,334/工具器具備品 93,334

この仕訳により取得時に計上した資産の勘定科目はゼロになります。通常の減価償却では除却や売却をしない限り1円を残すことになっていますが、一括償却資産では除却や売却をしていなくても0円にします。

これで仕訳は以上です。

申告書の書き方

申告書の書き方は個人と法人で異なります。

個人

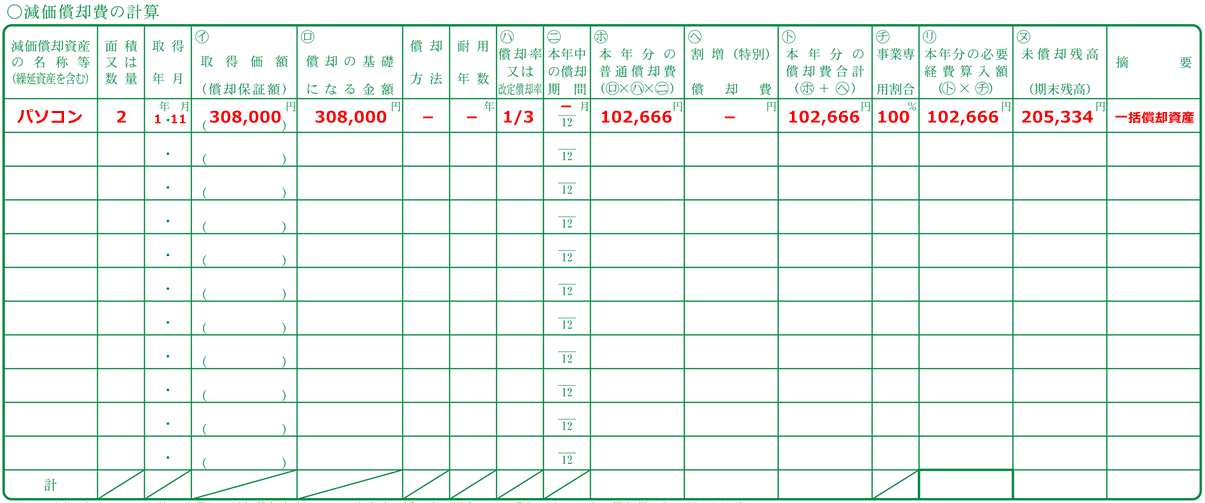

収支内訳書もしくは青色申告決算書の2ページ目の「減価償却費の計算」に一括償却資産について記入します。取得してから3年間所定の記入を行います。

1年目

「減価償却費の計算」に取得した資産を種類ごとに名称と数量、年月、金額をいれ、摘要には「一括償却資産」、償却率には「1/3」と記入します。

「本年分の普通償却費」「本年分の償却費合計」「本年分の必要必要経費算入額」は1年目の期末の仕訳で行った減価償却費の計上額を記入します。

未償却残高とは、取得金額から減価償却費を差し引いた金額です。

「取得価額」「償却の基礎になる金額」は税込経理なら税込価格、税抜経理なら税抜価格を入れます。

2年目

「未償却残高」以外は、1年目の記入と同じです。

「未償却残高」には、取得金額から1年目と2年目の減価償却費の合計を差し引いた金額を記入します。

3年目

3年目の「未償却残高」はゼロになります。

端数処理の関係で1年目2年目の減価償却費と異なる場合は、「本年分の普通償却費」「本年分の償却費合計」「本年分の必要必要経費算入額」の対応も忘れないようにしましょう。

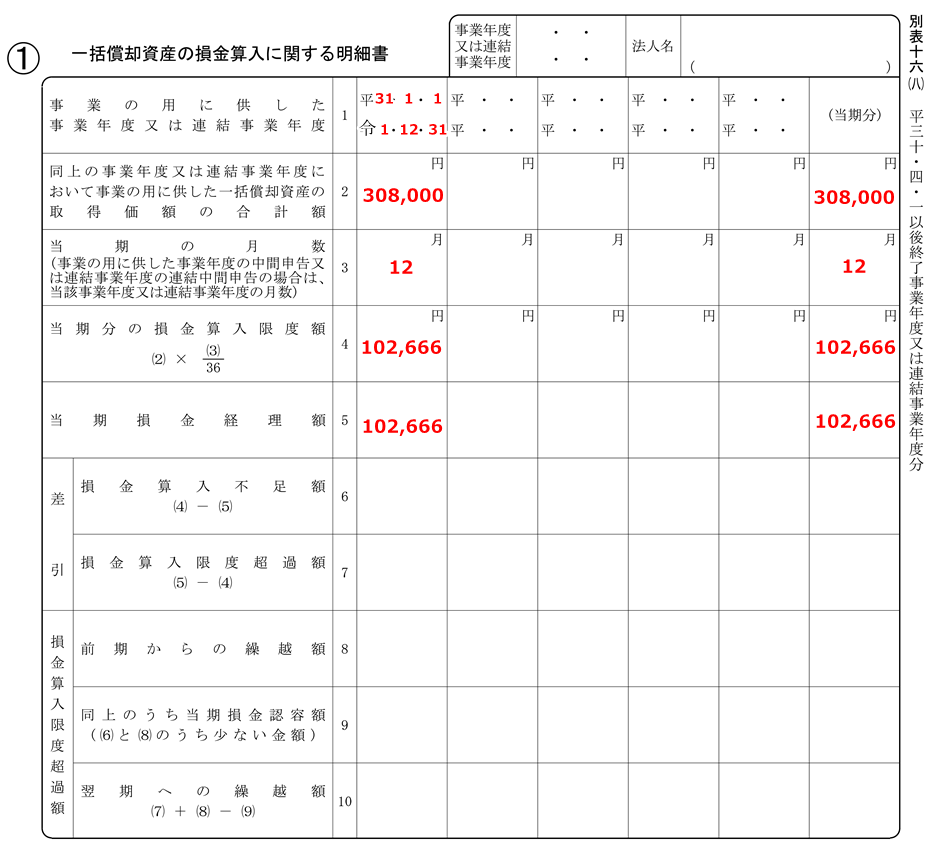

法人

取得してから3年間法人税の申告書に別表16の8を添付します。

1年目、2年目、3年目

法人税の申告書の一括償却資産の損金算入に関する明細書(別表16の8)に資産の情報を記入します。

「当期の月数」は取得した時期に関わらず「12」と入れます。しかし、法人設立初年度などで事業期間が12か月未満の場合には、その事業期間の月数を記入します4。

「損金算入限度額」と「損金算入経理額」は仕訳で行った減価償却費の計上額を記入します。

端数処理の関係で3年目の減価償却費が1年目2年目と異なる場合は、「損金算入限度額」と「損金算入経理額」の記入に注意しましょう。