節税にもつながる個人の青色申告の貸倒引当金の仕訳の方法や青色申告決算書の書き方についてまとめました。

個人の青色申告と貸倒引当金

一括評価による貸倒引当金は青色申告だけ

一括評価による貸倒引当金とは、期末の12/31に債権がある場合はどんな事業者でも計算に応じた引当金が設定できるという制度です。

これは青色申告の事業者だけが使える制度です。白色申告の事業者は使えません。

不動産所得は事業的規模のみ適用できる

事業所得なら全ての人が適用できますが、不動産所得は青色申告でも事業的規模の人でなければ適用することができません。

事業的規模かどうかは不動産の貸付の状況によって判断します。

仕訳の方法

一括評価による貸倒引当金の仕訳の方法です。

貸金の合計額を求める

12月31日時点の貸金の合計額を計算します。貸金となるのは次の貸借対照表の債権となる勘定科目です。

| 対象になる | 対象にならない |

|

|

これらの合計が債権の金額となります。

1つ取引先に売掛金と買掛金がある場合は注意

1つの取引先に売掛金と買掛金の両方がある場合は、売掛金から買掛金を差し引いた金額が債権となります。1つの取引先に受取手形と支払手形がある場合も同様です。

例えば、12月31日A社に売掛金が50万円、買掛金が20万円ある場合は、債権は30万円となります。一方、買掛金が売掛金を上回る場合は、債権は0円となり、貸倒引当金の計算からは除外します。

貸倒引当金の計算

貸金の合計額から経費にできる貸倒引当金を求めます。計算式は次の通りです。

計算式

- 貸倒引当金 = 貸金の合計額 × 5.5%

※小数点以下は切り捨てます。

金融業だけは3.3%になります。

計算機を用意しました。

[CP_CALCULATED_FIELDS id="128"]

仕訳

求めた貸倒引当金から次の仕訳を行います。

仕訳

12/31の貸金の合計額は1,214,631円であった。

- 12/31

貸倒引当金繰入 66,804円/貸倒引当金 66,804

「貸倒引当金繰入」とは費用の勘定科目のひとつです。

前年にも貸倒引当金を設定した場合

前年にも貸倒引当金を設定した場合には、ひとつ仕訳が増えます。

仕訳

前年の貸倒引当金は39,680円であった。

- 12/31

貸倒引当金 39,680円/貸倒引当金戻入 39,680円

貸倒引当金繰入 66,804円/貸倒引当金 66,804円

前年の貸倒引当金は当期首の貸借対照表の貸倒引当金の残高で判断することもできます。

期首の貸借対照表の貸倒引当金の残高を一度ゼロにする仕訳です2。

青色申告決算書の書き方

所得税の確定申告書と一緒に税務署に提出する青色申告決算書にも次のような記載を行います。一括評価による貸倒引当金の青色申告決算書の書き方です。

1ページ目

右側の「各種引当金・準備金等」の欄に仕訳した金額を記入します。

- ㉞ → 貸倒引当金戻入

- ㊳ → 貸倒引当金繰入

戻入と繰入は間違えないようにしましょう。

2ページ目

「貸倒引当金繰入額の計算」に貸金の合計額と貸倒引当金繰入の額を記入します。

①は空欄にします。

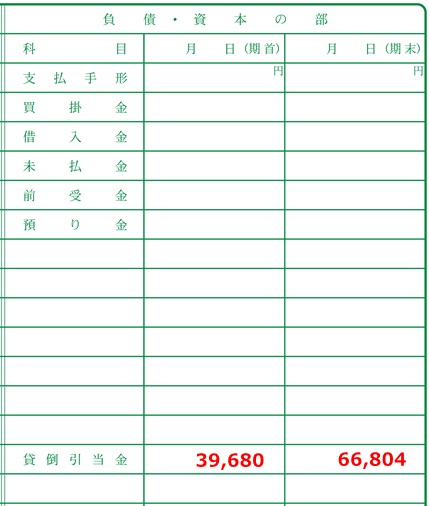

4ページ目

貸借対照表の「負債・資本の部」の貸倒引当金を確認します。

期末の残高は仕訳の貸倒引当金繰入の額と一致しなければなりません。

これで青色申告決算書の記入は以上です。