源泉所得税の納期の特例を取りやめるときの届出書の書き方についてまとめました。

納期の特例の要件に該当しなくなったこととは?

10人以上になると適用を受けられなくなる

源泉所得税の納期の特例の適用を受けられるのは、従業員の人数(給与を支給する人)が常時10人未満の法人や個人事業主となっています。10人未満なので9人以下に限ります。

そのため、適用を受けている事業者が、増員などによって従業員の人数が10人以上になってしまうと、その時点から納期の特例の制度の適用を受けることはできなくなってしまいます1。

10人以上になったときは届出書を提出する

納期の特例の適用を受けている事業者の従業員が10人以上になったときは、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」という書類を提出をします、半年に1回から毎月1回の納付に切り替わるということを管轄の税務署に知らせます。

届出書を提出した後の源泉所得税の納付の方法はページ下でまとめています。

用意するもの

- 源泉所得税の納期の特例の要件に該当しなくなったことの届出書

- 印鑑(認め印で構いません。)

PDF形式で国税庁のwebサイトにアップロードされています。印刷して手書きで作成しましょう。

源泉所得税の納期の特例の要件に該当しなくなったことの届出書(国税庁webサイト)

また、書類は税務署で受け取ることもできます。

届出書の書き方

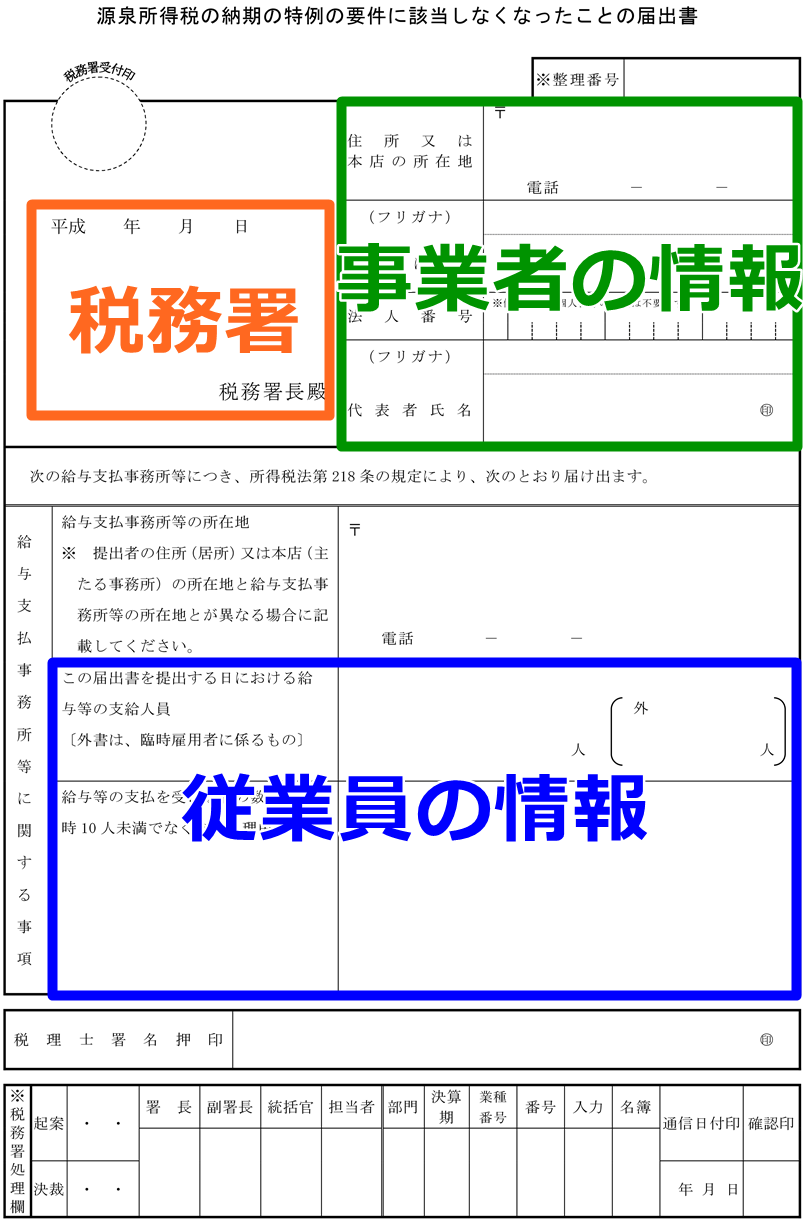

3つのブロックに分けて説明します。囲っていないところには何も記入しません。

税務署

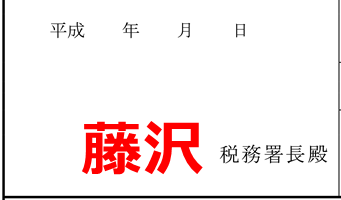

管轄の税務署を記入します。

日付は空欄で構いません。記入したからといってその日付が提出日になるわけではありません。税務署が受け取った日(郵送なら消印の日付)が提出日となります。

事業者の情報

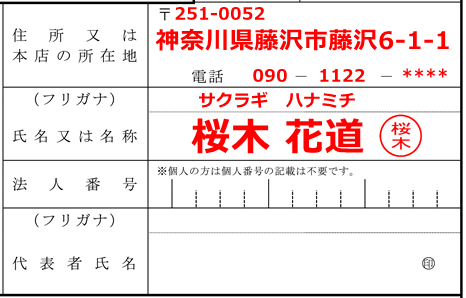

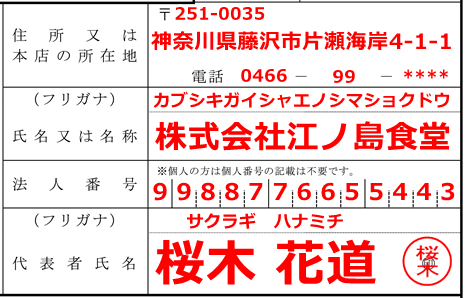

個人または法人の情報を記入します。個人の場合にはマイナンバーの記入は不要ですが、法人の場合は法人番号を記入します。こちらのページで確認することができます。

法人番号公表サイト(国税庁)

個人

法人

押印は認め印で構いません。実印を押す必要はありません。

従業員の情報

届け書を提出する時点の状況を記入します。

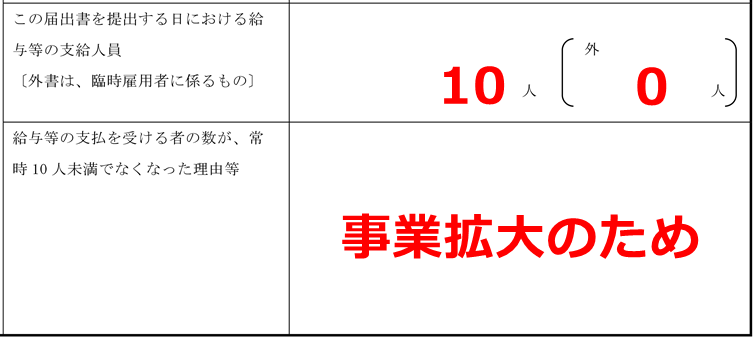

提出する日における給与等の支給人員

正社員やパート・アルバイト、専従者の人数の合計を記入します。

括弧内の人数は繁忙期などで臨時的に雇い入れた人がいる場合に人数を記入します。

常時10 人未満でなくなった理由

「事業拡大のため」と記入しましょう。

これで記入は以上です。

切り替えたときの納付の方法

届出書を提出した後の源泉所得税の納付の方法について説明します。

納付書は2種類ある

源泉所得税の納付書は「毎月用」と「納期特例用」の2種類あります。切り替えの際にはこの2種類の納付書を使って納めます。

毎月用

納期特例用

納期特例用は左下に「納期特例分」と記載されています。記載されていないものは毎月用となります。

納付書の入手の方法

納付特例用の納付書はお手元にあると思いますが、毎月用の納付書はないと思います。入手の方法は2種類あります。

- 管轄の税務署でもらう

- 金融機関でもらう

管轄の税務署でもらう

管轄の税務署の窓口まで行き、職員の人に「源泉所得税の納付書を1部ください」と言うと、納付書がもらえます2。

税務署の開庁時間は平日の8時半から17時までです。

電話で送ってもらうこともできる

税務署まで行く時間が取れないという人は、郵送で送ってもらうことも可能です。

電話で依頼をすると、数日後に自宅に送られてきます。納付期限に余裕があるときは、この方法が一番楽です。管轄の税務署の電話番号はこちらから確認してください。

税務署の所在地(国税庁webサイト)

電話ができるのは、平日の8時半から17時までとなっています。土日は繋がらないので注意してください。

金融機関でもらう

納付書は税務署管轄内の金融機関でもらうこともできます。

銀行でもらう人が少ないため、納付書のことをあまりよく分かっていない職員の人もいます。在庫が切れていなければ用意しているので、実際の画像を見せたりして伝えられればと思います。

その金融機関の住所にある税務署がすでに印字されています。ここは手書きで修正できません。自分の管轄の税務署と一致していなければ納付できないので、必ず確認するようにしましょう。

納付の方法

届出書を提出した前月までに支給した源泉所得税と提出した月以後に支給した源泉所得税で扱いが変わってきます。

例えば4月に届出書を提出した場合は次のようになります。

| 給与や賞与の支給月 | 納付期限3 | 納付書の種類 |

| 1月~3月 | 5月10日まで | 納付特例用 |

| 4月(届出書提出) | 5月10日まで | 毎月用 |

| 5月 | 6月10日まで | 毎月用 |

| 6月以降 | 翌月10日まで | 毎月用 |

届出書の提出した翌月の10日までに、源泉所得税の納付をまとめて行いますが、提出した月の分と前月までの分で納付書が異なるので注意しましょう。

支給月とは実際に支払った月

表の「支給月」とは、従業員に給与を支払った日を指します。例えば、末締め翌月25日払い場合、12月分の給与は1月25日に支払いますので、支給月は1月となります。

多くの会社では締め日と支給日で月をまたぐことが多いです。このとき、勤務の実績と源泉所得税は1か月ズレるので注意してください。