個人事業主や小法人の社長にはおさえておきたい源泉所得税の納期の特例制度についてまとめてみました。申請書の書き方も例を用意しています。

源泉所得税の納期の特例とは?

源泉所得税とは?

給料や賞与(ボーナス)では、所得税を天引きして支給をします。この従業員(正社員やパート・アルバイト、専従者)から天引きした所得税を源泉所得税と言います。事業主や会社はこの源泉所得税をまとめて税務署に納めなければなりません。

従業員の給与以外でも、外注費や士業(弁護士や税理士、司法書士など)の手数料で天引きした所得税も源泉所得税です。

基本的に従業員の所得税は毎月納める

基本的に源泉所得税は1か月分を翌月の10日までに納めなければなりません1。ほぼ全ての会社や事業主は毎月給与の支払いがあるので、毎月税務署に納付をする必要があります。

10日を過ぎてしまうと延滞税や不納付加算税の計算の対象になります。金額や延滞日数によってはかからない場合もありますが、かかる場合には税務署から通知が届きます。

従業員が10人未満なら半年に1回の納付にできる

従業員の人数(給与を支給する人)が常時10人未満2である場合には、事前に申請書を提出することによって半年に1回にまとめて納付することができるようになります。これが源泉所得税の納期の特例制度です。

要件は人数だけなので法人と個人事業問わず適用できます。

従業員が少ない会社や個人事業では経理を社長や事業主が行っている場合がほとんどです。本業が忙しくて経理に時間を取れないという人も多いと思います。面倒な事務手続きを減らすことができるので、要件を満たす事業者はほぼ全てが使っている制度です。

7月と1月に納付する

納期の特例の場合には、表の通りに源泉所得税を上期と下期にまとめて納付を行います。

| 給与や賞与の支給月 | 納付期限 |

| 1月~6月 | 7月10日 |

| 7月~12月 | 翌年の1月20日 |

支給月とは実際に支払った月

表の「支給月」とは、従業員に給与を支払った日を指します。例えば、末締め翌月25日払い場合、12月分の給与は1月25日に支払いますので、支給月は1月となります。

多くの会社では締め日と支給日で月をまたぐことが多いです。このとき、勤務の実績と源泉所得税は1か月ズレるので注意してください。

期限日が土日祝日の場合

期限日が土日祝日の場合は、その翌平日が期限日になり、1日2日ほど延長されます。

期限を過ぎるとペナルティがかかる

納期の特例を申請した場合も、期限を過ぎてしまうと延滞税や不納付加算税の計算の対象になります。金額や延滞日数によってはかからない場合もありますが、半年分の源泉所得税は金額が大きくなることもあるので注意しましょう。

また、滞納を繰り返すと納期の特例の申請が取り消されてしまうこともあるので、遅れないようにしましょう。

外注費は納期の特例の対象にはならない

納期の特例の対象となる源泉所得税は次のとおりです。

- 従業員の給与や賞与、退職金

- 弁護士や税理士、司法書士、社会保険労務士などの士業への手数料

外注費の支給の際に発生した源泉所得税は納期の特例の対象ではありません。外注費の源泉所得税に関しては、支給した翌月の10日までに納めなければなりません。

申請書の提出期限

要件を満たせばいつでも提出することができます。期限などは特にありません。

ただし、納期の特例の適用がされるのは、申請書を提出した翌月に支給した給与の源泉所得税からです。申請書を提出した月に支給した給与は翌月の10日までに納めなければならなりません。

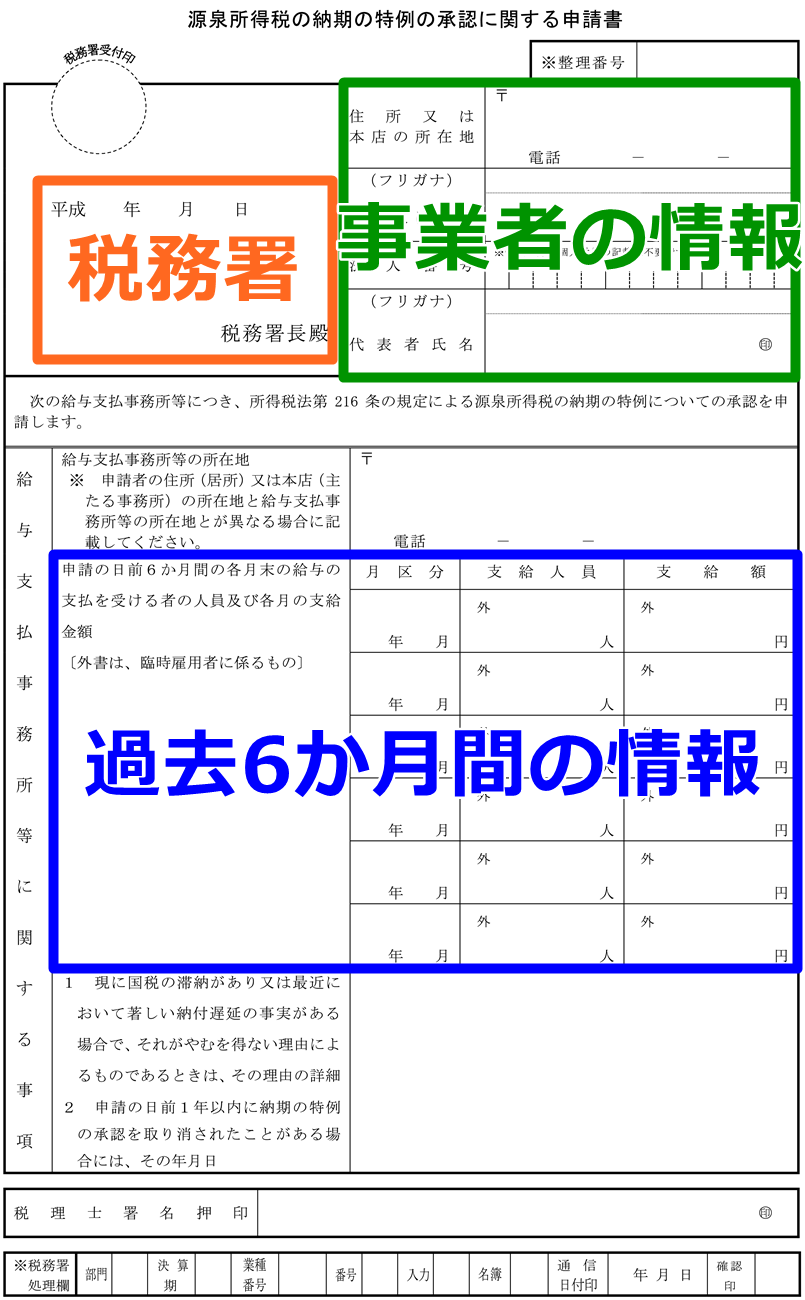

申請書の書き方

3つのブロックに分けて説明します。囲っていないところには何も記入しません。

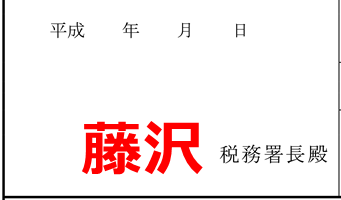

税務署

管轄の税務署を記入します。

日付は空欄で構いません。記入したからといってその日付が提出日になるわけではありません。税務署が受け取った日(郵送なら消印の日付)が提出日となります。

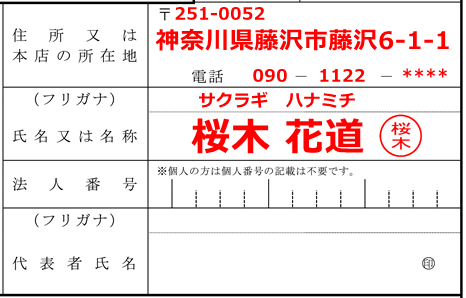

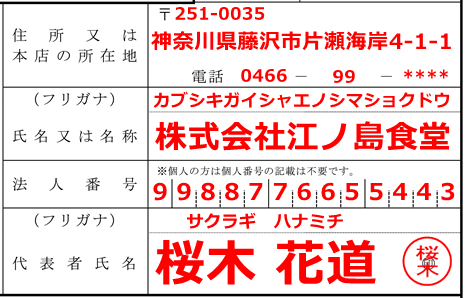

事業者の情報

個人または法人の情報を記入します。個人の場合にはマイナンバーの記入は不要ですが、法人の場合は法人番号を記入します。こちらのページで確認することができます3。

法人番号公表サイト(国税庁)

個人

法人

押印は認め印で構いません。実印を押す必要はありません。

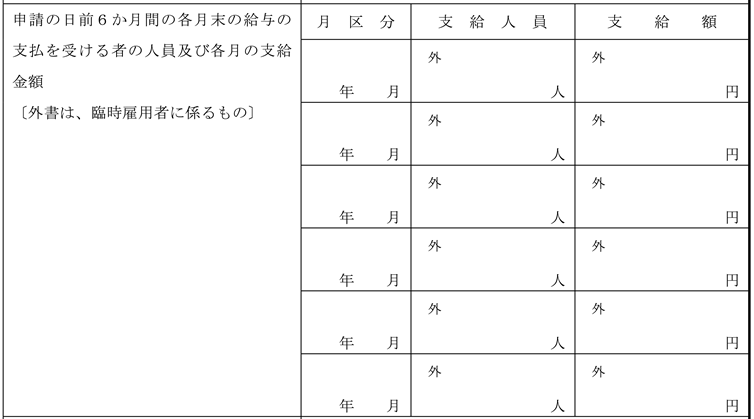

過去6か月間の情報

申請書を提出するまでに給与の支払いがある場合には、過去6ヶ月間の給与を記入します。

開業したときや従業員を初めて雇ったときに提出する場合には空欄にします。

これで記入は以上です。