外国人の確定申告でよくある注意点をまとめてみました。

外国人の確定申告

基本的には通常通りの確定申告をする

基本的に確定申告のやり方は日本に住む日本人と同じ方法で行います1。もちろん、扶養控除といった家族がいるときの制度を受けることができますが、家族が日本国外に住んでいる場合は必要になる書類が増えます。

英語の問い合わせ、サイトについて

国税庁の英語版のサイトが用意されています。

National Tax Agency JAPAN(国税庁webサイト)

こちらの電話番号では、英語で問い合わせができます。

IF YOU NEED FURTHER INFORMATION, PLEASE CONTACT(国税庁webサイト)

日本国外の所得は含めない

外国人は、日本で得た収入のみが確定申告の対象になります。入国する前の収入といった日本国外の所得は日本の確定申告(所得税)の対象にはなりません2。

書類の書き方

通常の申告書を使う

扶養控除等申告書といった年末調整の書類について国税庁では英語版の様式を用意していますが、所得税の確定申告書では英語版の様式はありません。通常の申告書を利用しましょう。

令和元年分確定申告書A(国税庁PDFファイル)

令和元年分確定申告書B(国税庁PDFファイル)

氏名、名前

在留カードや特別永住者証明書に記載されている正式なフルネームを記入します。カタカナや略した名前で記入しないようにしましょう。

フリガナは記入しなくても問題ありません。

印鑑、押印

日本に暮らしている外国人でも印鑑を持っていない人は多いと思います。外国人の署名捺印に関するルールは法律で特別に定められています。

外国人ノ署名捺印及無資力証明ニ関スル法律

第一条 法令ノ規定ニ依リ署名、捺印スヘキ場合ニ於テハ外国人ハ署名スルヲ以テ足ル

出典 e-Gov 明治三十二年法律第五十号(外国人ノ署名捺印及無資力証明ニ関スル法律)

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=132AC0000000050&openerCode=1

120年前に制定されているため、非常に読みづらい文章ですが、「外国人の捺印は正式な書類でもサインでOK」ということです。

つまり、外国人については、確定申告書といった官公庁に提出する書類でも捺印の代わりにサインをしても問題ありません。

個人番号、マイナンバー

住民票がある人は外国人でもマイナンバーが割り当てられています。新規で住民票を申請して2、3週間程度でマイナンバーの通知書類が簡易書留で送られてきます。

番号通知カードがすぐに出てこない場合には、番号付きの住民票の写しを役所で交付してもらうと、住民票にマイナンバーが記載されています。マイナンバー通知カードのコピー(もしくは、番号が記載されている住民票)は申告書と一緒に税務署に提出します。

身分証明書の提出も必要になる

マイナンバー通知カードのコピー(もしくは、番号が記載されている住民票)だけでなく、身分証明書のコピー提出も必要になります。

在留カードや特別永住者証明書など顔写真付きの身分証明書のコピーを提出しましょう。

扶養控除や配偶者控除の適用

確定申告で適用できる扶養控除や配偶者控除などについては家族が日本に住んでいるか、国外に住んでいるかで扱いが大きく変わります。

家族が日本にいる場合

家族が外国人であっても、要件を満たせば日本人と同様に控除を受けることができます。

家族が日本国外にいる場合

家族が海外(日本以外)で離れて住んでいる場合には、申告書と一緒に次の2つの書類を提出しないと扶養控除や配偶者控除の適用を受けることができません。

必要書類

- 親族関係書類

- 送金関係書類

親族関係書類

- 戸籍の附票と国外居住親族のパスポートの写し

- 外国政府等が発行した戸籍謄本や出生証明書、婚姻証明書などの書類

aかbのどちらかで、本人と海外に住んでいる家族が親族(血族6親等、姻族3親等)であることを明らかにする書類が必要になります。1枚の書類で親族関係であると証明することができない場合は、複数の書類を組み合わせることによって完全に証明ができるようにします。

送金関係書類

- 金融機関の外国送金依頼書

- クレジットカードの利用明細書

定期的に家族に生活費を送金していることを明らかにする以上のような書類が必要になります。現金で生活費を渡している場合には、送金関係書類を作成することができません。扶養控除や配偶者控除を受けるためには金融機関が作成した書類ができるような送金をしなければなりません。

送金関係書類は1人づつ必要になりますので、海外に妻と子どもがいる場合には、それぞれ送金を分けて行わなければなりません。まとめて送金をしてしまうと、1人しか控除の対象になりません。

その年に同じ家族に3回以上送金を行った場合、「送金関係書類の明細書」を記入し、その年の最初と最後の送金関係書類を提出をすれば認められます。「送金関係書類の明細書」は国税庁のwebサイトにアップロードされています。

送金関係書類の明細書(国税庁のwebサイト)

送金関係書類の明細書の記載要領等(国税庁のwebサイト)

申告書の書き方

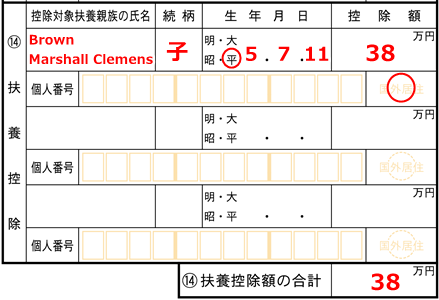

扶養の対象となる親族の情報を記入します。「国外居住」に◯を入れましょう。

扶養控除や配偶者控除の判定では日本国外の収入は関係ありません。仮にアメリカで年間5万ドルの収入があったとしても、親族の範囲に該当し、送金の事実があれば扶養控除や配偶者控除の対象になります。

扶養控除

配偶者控除

マイナンバーはないので空欄になります。

第一表の記入に関しては通常と同じになります。詳しくはこちらのページでまとめています。

その他の制度の適用

保険料控除

生命保険料や地震保険料、社会保険料などは外国人であっても減税の対象となります。ただし、外国で契約した生命保険料や地震保険料などは対象とはなりません。

記入の方法についてはこちらでまとめています。

生命保険料控除の書き方

地震保険料控除の書き方

社会保険料控除の書き方

外国税額控除

日本に住む日本人3は日本国内だけでなく、海外で発生した所得も日本の所得税の対象になります。

このとき、海外で発生した所得はその国の税金の対象にもなり、日本の所得税と二重でかかってしまいます。外国税額控除とは、この二重課税を調整するために用意されている制度です。

外国人については、日本国外の所得は日本の所得税の対象にはならないため、そもそも二重課税は生じません。そのため、外国税額控除の適用の対象にはなりません。