いわゆるバリアフリー減税のひとつバリアフリー改修工事をした場合の住宅特定改修特別税額控除についてまとめてみました。

高齢者のためのリフォームをした人には押さえておきたい制度です。

バリアフリー改修工事をした場合の住宅特定改修特別税額控除とは?

バリアフリーリフォームをしたときの減税制度

バリアフリー改修工事をした場合の住宅特定改修特別税額控除とは、マイホームのバリアフリーリフォームをしたとき、その年にかかる一定の所得税を減らすことができるという特例制度です1。

つまり、減税によって負担したリフォーム費用の一部を抑えることができます。

対象となるバリアフリーリフォーム

国土交通省がバリアフリーリフォームの範囲を定めています。主なリフォームは以下のとおりです。

- 通路等の拡張

- 階段の勾配の緩和

- 浴室の改良

- トイレの改良

- 手すりの取り付け

- 出入口の戸の改良

- 段差の解消、スロープの設置

- 滑りにくい床材料のへの取替え

制度の適用要件

この制度を受けるためには、次の要件をすべて満たしていなければなりません。

- 特定個人に該当すること

- 本人の合計所得金額が3,000万円以下であること

- リフォームをした家屋を本人が所有していること

- リフォームが完了してから6ヶ月以内に住んでいること

- リフォーム後の家屋の床面積が50㎡以上であること

- 増改築等工事証明書が発行されたバリアフリーリフォームであること

- 標準的な工事費用相当額が50万円を超えること

ひとつずつ詳しく説明します。

1.特定個人

次の6つのうちひとつでも当てはまれば「特定個人」に該当します。リフォームが完了した家屋に居住した年の12月31日時点で判断します。

- 本人が50歳以上である

- 本人が要介護認定または要支援認定を受けている

- 本人が障害者2に該当する

- 65歳以上の同居している親族がいる

- 同居している親族が要介護認定または要支援認定を受けている

- 同居している親族が障害者2に該当する

2.合計所得金額が3,000万円以下

合計所得金額3,000万円以下は言いかえると、1年間の給与の収入が3,220万円以下ということです。年収3,220万円を超える高所得者の人は制度の適用を一切受けられません。

事業所得や不動産所得など給与以外に所得がある人の合計所得金額についてはこちらのページでまとめています。

3.家屋を本人が所有している

本人が所有していれば、一戸建てだけでなくマンションでも使えます。

両親や祖父母が所有していたり借りている物件には適用を受けられません。

4.6ヶ月以内に居住

リフォームが完了してから6か月以内に居住していなければならないので、空き家や別荘には適用できない制度です。

ただし、リフォーム前の状況は問わないので、購入した物件や空き家にリフォームをした後に住み始めたときには認められています。

5.床面積が50㎡以上

床面積は登記簿謄本で判断します3。50㎡未満のワンルームマンションなどは認められません。

6.増改築等工事証明書

増改築等工事証明書とは、建築士や指定確認検査機関、登録住宅性能評価機関などが作成する書類です。

証明書の発行については、リフォームの施工業者に問い合わせてみましょう。

7.標準的な工事費用相当額が50万円超

標準的な工事費用相当額については、次の「控除額の計算」で詳しく説明しています。

控除額の計算

控除額は、増改築等工事証明書に記載されている「標準的な工事費用相当額」から計算します。

「標準的な工事費用相当額」とは、国土交通省が定めている工事の内容ごとの標準費用の合計です。実際に支出した金額ではありません。

計算式

- リフォーム完了後に居住し始めた年の所得税の控除額(20万円が限度額4)

= 標準的な工事費用相当額 × 10%

国や市区町村などから補助金や給付金を受け取っている場合は、標準的な工事費用相当額から補助金の額を差し引きます。

標準的な工事費用相当額が50万円を超えなければならない

標準的な工事費用相当額が50万円を超えなければなりません。補助金や給付金を受けているときは工事費用相当額からその額を差し引いた金額が50万円を超えなければなりません。

少額のリフォームでは適用を受けられない制度です。

住民税は控除されない

生命保険料控除などの制度は、所得税だけでなく住民税の控除も行われます。

一方、住宅特定改修特別税額控除は所得税だけの制度になります。住民税は一切関係ありません。

翌年以降に繰り越せない

その年にかかる所得税が住宅特定改修特別税額控除を下回ると、控除しきれない部分が発生しますが、その金額を翌年以降に繰り越すことはできません。

制度の適用を受ける方法

確定申告をする

リフォーム完了後に居住し始めた日の翌年の2月16日から始まる確定申告をすることによって、制度の適用を受けられ所得税の減税が行われます。

会社員の人は年末調整では適用を受けられません。

申告は5年間有効

所得税が戻ってくる確定申告は5年間も有効になっています。過去に行なったバリアフリーリフォームも、資料が用意できるのであれば今からでも遅くないかもしれません。気になる人は税務署に確認してみましょう。

税務署の所在地(国税庁webサイト)

また、一度確定申告書を提出してしまった人が、訂正を求める申告(更正の請求)も5年間有効です。

必要な書類

制度の適用を受けるための主に必要な書類は以下のとおりです。

- 住宅特定改修特別税額控除額の計算明細書

- 家屋の登記事項証明書(登記簿謄本)

- 増改築等工事証明書

- (補助金の受給額に関する明細書)

- (介護保険の被保険者証の写し5)

その他、通常の確定申告の書類が必要です。会社員の人は勤務先から受け取った源泉徴収票も用意しましょう。

申告書の書き方

住宅特定改修特別税額控除額の計算明細書

国税庁が用意している「住宅特定改修特別税額控除額の計算明細書」の1ページ目と3ページ目で控除額を求めます。

住宅特定改修特別税額控除額の計算明細書(国税庁のwebサイト)6

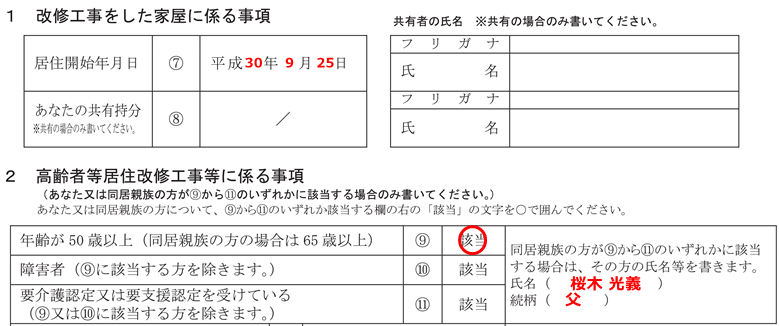

1ページ目の上に氏名と申告の年分を記入します。

1 → リフォーム完了後に居住し始めた年月日を記入します7。

2 → ⑨から⑪どれかに○を入れます。同居人が当てはまるときはその人の氏名と続柄を記入します。

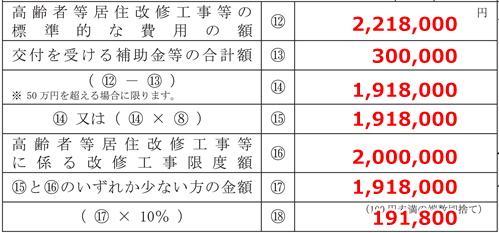

1ページ目の下の表を増改築等工事証明書を見ながら記入します。

⑬ → 国や市区町村などから補助金がないときは「0」と記入します。

⑱ → 100円未満の切捨てを忘れないようにしましょう。

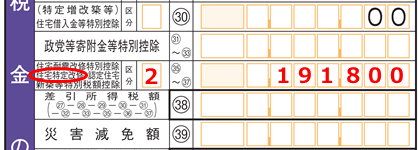

3ページ目の「7 住宅特定改修特別税額控除額」に1ページ目の⑱の金額を転記します。

これで計算明細書の記入は以上です。

申告書第一表

申告書第一表の右にある欄に「7 住宅特定改修特別税額控除額」を記入します。

「住宅特定改修」に○、区分は「2」と入れます8。

申告書Aは「㉙~㉛」の欄

申告書Bは「㉟~㊲」の欄

その他は通常どおり記入をします。所得税の計算の際には控除額の差し引きを忘れないようにしましょう。

他の特例制度との関連性

一緒に適用ができる特例制度

住宅に関する特例制度は多く用意されています。それぞれの要件を満たしていれば、バリアフリー改修工事をした場合の住宅特定改修特別税額控除と一緒に以下の制度の適用も受けることができます。

一緒にリフォームしたとき

- 住宅耐震改修特別控除(耐震リフォーム)

- 省エネ改修工事をした場合の住宅特定改修特別税額控除

- 多世帯同居改修工事をした場合の住宅特定改修特別税額控除

- 耐久性向上改修工事をした場合の住宅特定改修特別税額控除

バリアフリーリフォームと一緒に耐震や省エネ、2世帯住宅などのリフォームを行ったときの制度です。

リフォーム資金の援助を受けたとき

リフォームにかかる資金を両親や祖父母から援助を受けたとき、一定の金額までの贈与税が非課税になります。

一緒に適用ができない特例制度

ローンを組んでリフォームしたとき

- 住宅借入金等特別控除

- バリアフリー改修工事をした場合の特定増改築等住宅借入金等特別控除

いわゆる住宅ローン控除は新築、購入の場合だけでなく、リフォームをしたときも対象になります。

バリアフリーリフォームしたときは2種類のローン控除の適用を受けることができますが、どちらもバリアフリー改修工事をした場合の住宅特定改修特別税額控除と一緒に適用を受けることはできません。シミュレーションをして3つのうち減税額が大きくなる方を選択しましょう。

- 現在のところ、平成33年12月31日までにリフォームをした家屋に居住を始めたときに対象となりますが、今後の税制改正で期間が延長されるかもしれません。 ↵

- 障害者については障害者控除の適用を受けられるかどうかで判断します。 障害者控除とは? ↵

- 個人事業主や中小法人の経営者など住宅の一部が事務所や作業場など事業の用に供している場合があります。この場合、次の2つの要件をどちらも満たしていなければなりません。

・リフォーム後の家屋の床面積の2分の1以上が生活スペース(居住の用に供する部分)である

・リフォーム費用の2分の1以上が生活スペース(居住の用に供する部分)にかかる費用である ↵ - 費用の中に消費税が含まれていない場合は限度額は最大15万円になります。 ↵

- 特定個人の要件で、要支援もしくは要介護認定を受けている場合は介護保険の被保険者証のコピーが必要です。本人が50歳以上であったり、同居人が65歳以上であったり、他の要件が満たされていれば必要ありません。 ↵

- リフォームを平成29年3月31日以前に行ったときは、計算明細書の様式が異なります。

平成29年3月31日以前の住宅特定改修特別税額控除額の計算明細書(国税庁のwebサイト) ↵ - 建物を2人以上で所有しているときは、その共有者の氏名を記入します。建物の持分の比率は下の表の計算にも影響します。 ↵

- 住宅耐震改修特別税額控除や認定住宅新築等特別税額控除と一緒に適用を受けるときは、控除額の合計を記入します。「住宅耐震改修特別控除」や「認定住宅」にも○、区分は「4」と入れます。 ↵