ほぼ全ての人が納めている復興特別所得税についてどんな税金なのか、税率はどれくらいなのかまとめてみました。

復興特別所得税とは?

震災復興ための税金

2011年3月11日に東日本大震災で福島県や宮城県を中心に大規模な地震被害や原子力発電所の事故が発生しました。今もなお、災害公営住宅や仮設住宅での避難生活を余儀なくされている人は多く、復旧や復興に向けた取り組みは続けられています。

震災復興のための財源を確保するために、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が制定され、平成23年12月に復興特別所得税が所得税に附随する形で作られました。

課税される期間

復興特別所得税は永続的な税金ではなく、2013年1月1日から2037年12月31日までとされています。あと20年近く続きます。

課税期間は変更されることもある

かつて法人税にも復興特別法人税という税金がありました。復興特別法人税は平成27年3月31日まで課税される予定でしたが、平成26年の税制改正で期間が短縮され、平成26年3月31日までとなりました。

復興特別所得税も今後の税制改正で期間が変更されることがあるかもしれません。

税率

復興特別所得税は所得税額から計算します。

計算式

復興特別所得税 = 所得税額 ✕ 2.1%

所得税額に2.1%乗じた金額となるので、所得税がかからない人は復興特別所得税もかかりません。

所得税と合算したときの税率

所得税の税率に合わせると次のようになります。

| 所得税の税率 | 所得税及び復興特別所得税の税率 |

| 5% | 5.105% |

| 10% | 10.21% |

| 20% | 20.42% |

| 23% | 23.483% |

| 33% | 33.693% |

| 40% | 40.840% |

| 45% | 45.945% |

復興特別所得税の額の確認

確定申告書

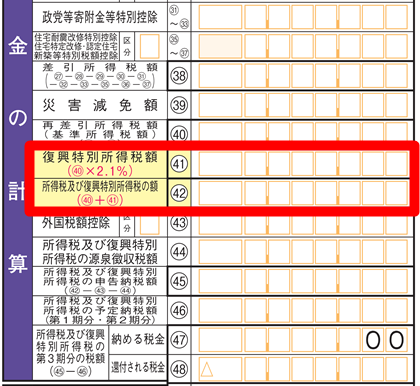

現在の申告書の右側では、所得税の計算過程で復興特別所得税を求める欄が追加されています。

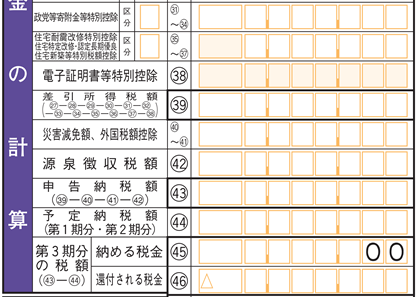

平成24年分の申告書

平成30年分の申告書

所得税及び復興特別所得税として、所得税と一緒に納付もしくは還付が行われるため、普段あまり意識することはありません。

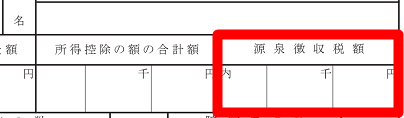

源泉徴収票

源泉徴収票は申告書のように復興特別所得税の欄はありません。「源泉徴収税額」は所得税及び復興特別所得税の額となり、ひとまとめで記載されています。

計算過程を示すものがないため、会社員といった給与所得者には復興特別所得税に馴染みがない人が多くいますが、所得税が発生する限り全ての人が納めている税金です。

計算機

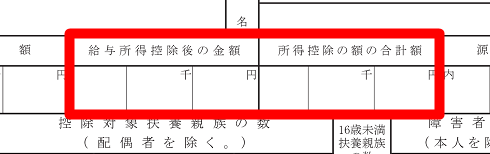

源泉徴収票の「給与所得控除後の金額」と「所得控除額の合計額」を入力すると、所得税と復興特別所得税の内訳が表示される計算機を用意しました1。

[CP_CALCULATED_FIELDS id="104"]

源泉徴収税額(実際に納める額)は100円未満の金額が切り捨てされています。

源泉所得税と復興特別所得税

- 預金の利子の源泉所得税

- 上場株式等の配当金の源泉所得税

- 源泉徴収口座で発生した株式売却益にかかる源泉所得税

以上の入金があったとき、自動的に金融機関から源泉所得税が差し引かれています。本来、この源泉所得税は15%2ですが、現在は復興特別所得税が上乗せされています。

源泉所得税の税率

復興特別所得税 = 15% × 2.1% = 0.315%

現在の源泉所得税 = 15% + 0.315% = 15.315%

このような計算式で現在は15.315%の源泉所得税3が金融機関に徴収されています4。日常生活ではほとんど影響がないところではありますが、このようなところにも復興特別所得税が出てきています。