源泉徴収票を受け取ると、その人の一年間の年収を把握することができます。しかし、源泉徴収票は年末もしくは年明けに受け取りますので、リアルタイムで把握するには自分で計算するしかありません。扶養の範囲内で働こうとしている方など年収をコントロールしようとしている人にとっては正確に計算する必要があります。

給与は受け取った日でカウントする

例えば、末締め翌15日払いの勤務先の場合、6月1日から6月30日の給与は7月15日に受け取ります。6月に働いた給与ではありますが、年収のカウントでは7月の給与であるということになります。

このズレで気をつけなくてはいけないのは、12月や1月の給与です。平成29年12月に働いた給与は平成30年1月に受け取ります。平成28年12月に働いた給与は平成29年1月に受け取ります。つまり、末締め翌15日払いの場合、平成29年分の給与の年収は平成28年12月から平成29年の11月に働いたところになるのです。

このように給与は受け取った日でカウントをします。そのため、勤務先が何日締め何日払いなのかをよく確認をしておきましょう。

手取りの金額ではない

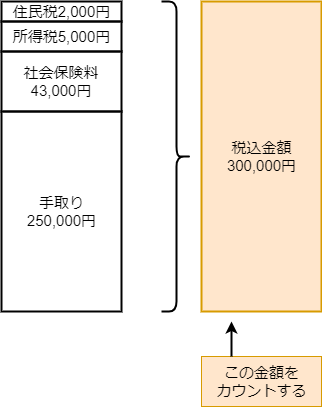

年収の計算は手取金額(銀行に振り込まれた金額)をカウントするのではありません。源泉所得税や社会保険料などが差し引かれる前の給与の金額で計算します。源泉所得税や社会保険料が発生しないアルバイトやパートの人は影響しませんが、給与から差し引かれるものがある人は注意しなければなりません。

例えば、手取り金額が250,000円、給与で差し引かれた源泉所得税5,000円、社会保険料(健康保険、厚生年金、雇用保険など)43,000円、住民税2,000円であった場合、差し引かれる前の金額300,000円で年収は計算をします。

非課税収入は年収から取り除く

給与の金額のうち全てが年収になるわけではありません。非課税収入となるものは年収の計算からは取り除きます。職種によっては非課税収入が出やすいものもありますが、ほとんどの人が受け取っている非課税収入は通勤手当です。通勤手当は実際の定期代や所得税法で決められた計算方法で計算していれば毎月15万円まで非課税収入となります。しかし、みなし(実際の金額とは大きくかけ離れている)で通勤手当が出されていたりすると、非課税にはなりませんのでご注意ください。

ボーナスもカウントする

見落としがちになりますが、毎月受け取る給与に加えて、賞与(ボーナス)も年収に含めます。

給与と同様にボーナスも受け取った日でカウントをします。ボーナス査定の期間は一切関係ありません。

給与明細で確認する

年収の計算にカウントされる金額

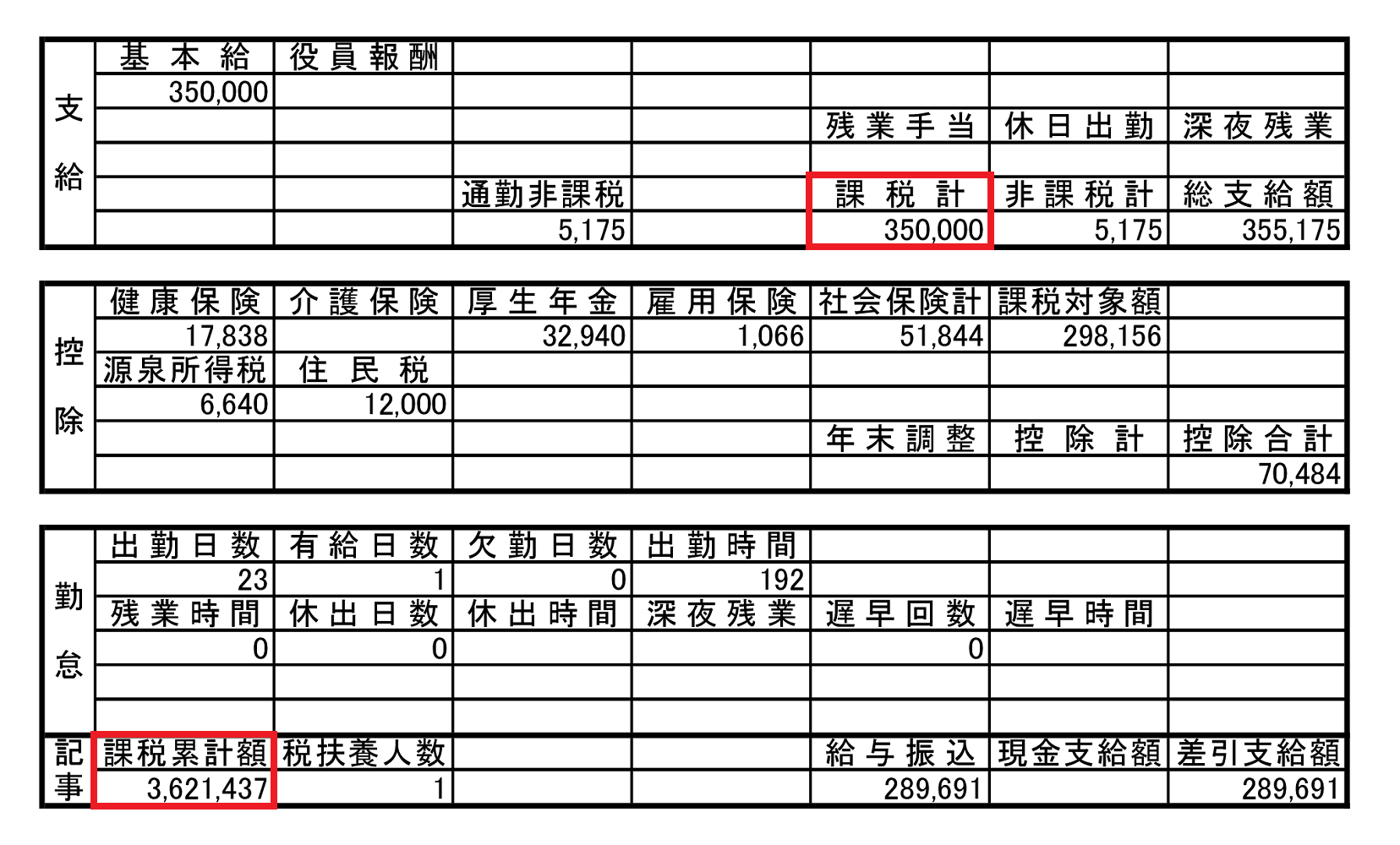

給与明細書で会社によってフォーマットが異なってきますので、一般的に多い形式の明細書を用意しました。

「課税計」や「課税支給額」、「課税合計」と書かれている数字がその月の給与でカウントされる金額となります。「総支給額」は収入を全て合計した金額です。そのため、通勤費などの非課税収入も全て加わっています。給与明細書では「総支給額」は目立ちやすい場所に記載されていることが多いので注意しましょう。まれに、「課税支給額」の欄がない給与明細もございます。その場合は、「総支給額」に非課税収入を差し引いた金額を自分で計算します。

真ん中の段に「課税対象額」というのがありますが、これは年収を計算する上では全く関係のない数字です。しかし、「課税合計」や「課税支給額」と言葉が似ています。間違えないようにご注意ください。

現時点の本年分の年収のカウントされた合計額も分かる

本年分の給与明細と賞与明細を全て集めて合計すれば、現時点での年収を計算することができますが、電卓でいちいち計算するのは大変です。

「累計課税額」や「累計課税支給」、「累計課税合計」と記載されているところの数字は本年の現時点でカウントされた年収です。全ての給与明細がなくても最新のものがあれば、その時点での年収が把握することができます。給与明細書の中では端の方や欄外などに記載されていることが多いです。年収の累計なので金額が大きい数字を探せばすぐに見つかるかもしれません。

もちろん、「累計課税合計」の記載がない給与明細もございますのでご注意ください。給与明細書がパソコンで打ち出されたものであれば比較的記載されていることが多いですが、手書きの給与明細書では「累計課税合計」はほぼ必ずないでしょう。その場合は、給与明細と賞与明細を全て集めて合計してください。