総所得金額と課税総所得金額という言葉がありますが、似ていることがですが、それぞれ違いについてまとめました。

総所得金額とは?

8種類の所得の合計のことを言う

給与や事業など様々な種類の所得がありますが、総所得金額とは以下の所得を合わせた金額を言います。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 雑所得(先物取引を除く)

- 譲渡所得(不動産や株式を除く)

- 一時所得

これらの所得を合算させ総所得金額にしてから税金の計算を行います。これを総合課税と言います。つまり、総合課税の所得を全て合算させた金額を総所得金額と言います。

総所得金額に含まれない所得

一方、総所得金額の対象とならない所得は以下の通りです。

- 山林所得

- 退職所得

- 土地や建物の譲渡所得

- 株式等の譲渡所得

- 先物取引にかかる雑所得(FXなど)

総所得金額の所得とは異なり、これらの所得は他の所得と合算をさせず、ひとつひとつで税金の計算を行います。総合課税に対してこれを分離課税と言います。

ちなみに分離課税の所得も加えた金額は総所得金額等といいます。

繰越控除があればそれを差し引いた金額が総所得金額となる

繰越控除とは、損失が発生したときに翌年以降に繰り越して、翌年以降に発生した利益から差し引くことができる制度です。

事業や不動産などの損失や災害や盗難の損失が前年から繰り越されているときは、その金額を総合課税の所得金額に差し引いた金額が総所得金額となります。

合計所得金額や総所得金額等との違い

総所得金額とは別に合計所得金額と総所得金額等というものがありますが、この3つは非常に似ています。こちらのページで詳しくまとめています。

-

-

合計所得金額、総所得金額等、総所得金額の違いとは?

税金制度はとても複雑で分かりづらいですが、似たような言葉が多くあることがひとつの原因です。合計所得金額、総所得金額等、総所得金額、この3つは ...

総所得金額の計算

給与がある人

会社員やパートの人など収入が給与だけの人は、給与所得が総所得金額となります。

給与収入から給与所得控除を差し引いた金額が総所得金額(給与所得)となります。給与所得控除額の求め方はとても複雑なので自動計算フォームを作りました。給与収入を入力すれば自動的に計算されます。

[CP_CALCULATED_FIELDS id="42"]

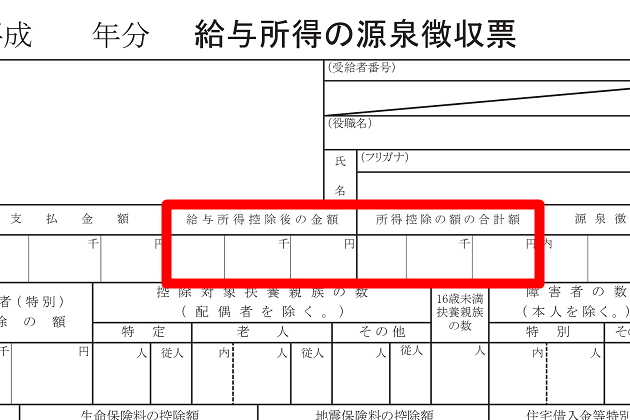

源泉徴収票からも確認できる

毎年12月1月ごろに会社から受け取る源泉徴収票からも確認することができます。源泉徴収票の上の「給与所得控除後の金額」というところが総所得金額(給与所得)となります。

年金がある人

年金受給者で収入が年金だけの人は公的年金にかかる雑所得が総所得金額となります。

給与と同じように年金収入から総所得金額(雑所得)を計算をします。求め方はその人年齢によっても異なり複雑なので自動計算フォームを作りました。年齢を選択して年金収入を入力すれば、自動的に計算されます。

[CP_CALCULATED_FIELDS id="43"]

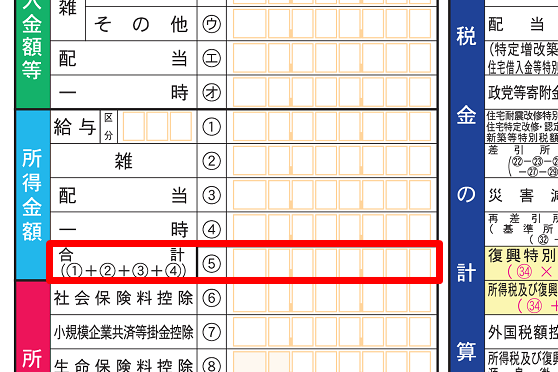

申告書から求める

確定申告をしている人は申告書から数字を引っ張ると分かりやすくなります。前年の申告書の控えなどで確認しましょう。

申告書第一表の「所得金額の合計」が総所得金額となります。申告書は2種類の様式に分かれますが、数字ではそれぞれAは⑤、Bは⑨となります。

申告書A

申告書B

課税総所得金額とは?

総所得金額から所得控除を引いたもの

総所得金額と似た言葉で課税総所得金額というものがあります。総所得金額から扶養控除や生命保険料控除などの所得控除を差し引いたものが課税総所得金額となります。

ポイント

- 総所得金額 - 所得控除 = 課税総所得金額

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

税金を計算する基となる金額である

課税総所得金額とは税額を計算する基になる金額で、定められた税率をかけて所得税や住民税を求めます。総所得金額は税額を計算する途中段階の金額ですが、課税総所得金額は最終段階の金額となります。

所得税と住民税で金額が違う

所得税と住民税では、扶養控除や基礎控除をはじめとしたほとんどの所得控除の金額が異なっています。そのため、総所得金額が同じでも課税総所得金額は所得税と住民税で必ず変わります。

課税総所得金額の計算

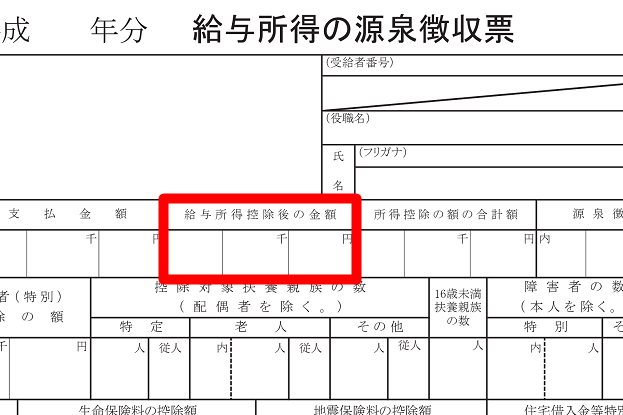

源泉徴収票から確認する

確定申告をしていない会社員やパートの人などは、源泉徴収票から確認することができます。

源泉徴収票の上の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額が課税総所得金額となります。

申告書から求める

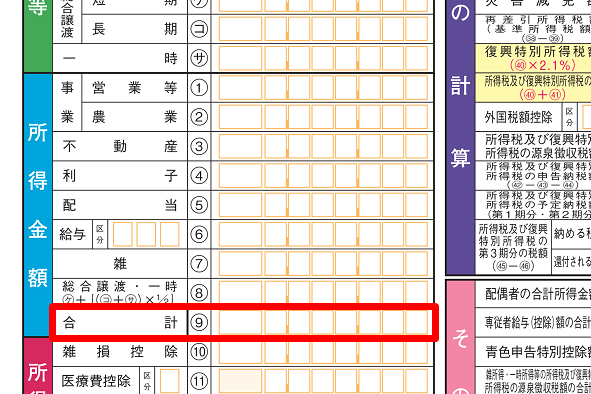

確定申告をしている人は申告書から数字を引っ張ると分かりやすくなります。前年の申告書の控えなどで確認しましょう。

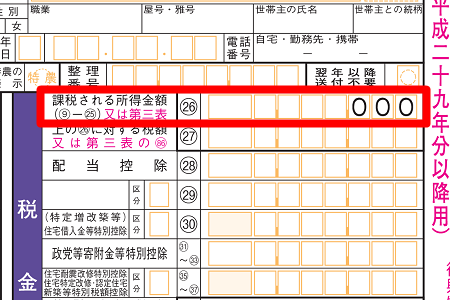

申告書第三表があるかどうかで確認する場所が変わります。

通常の場合

申告書第一表の右上の「課税される所得金額」が課税総所得金額となります。

申告書は2種類の様式に分かれますが、数字ではそれぞれAは㉑、Bは㉖となります。

申告書A

申告書B

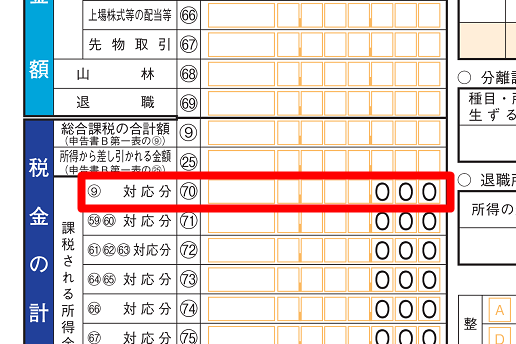

申告書第三表がある場合

申告書第三表がある場合には、第一表の「課税される所得金額」は空欄となり、第三表の「⑨対応分」が課税総所得金額となります。