年金受給者の配偶者が配偶者控除や配偶者特別控除の対象になる条件についてまとめてみました。対象となれば所得税や住民税を大きく減らすことができます。

所得の判定機も用意しています。

年金収入について

3種類に分かれる

公的年金や企業年金など日本には様々な年金制度がありますが、税金を計算する上で年金収入は3種類に区分されます。

- 公的年金等

- 公的年金等以外の年金

- 非課税所得の年金

具体例も挙げながらひとつずつ説明します

1.公的年金等

- 老齢基礎年金(国民年金)

- 老齢厚生年金(厚生年金、共済年金)

- 企業年金

国民年金などの国や市町村から支払われる年金だけでなく、企業年金などの企業が退職者に支払う年金も「公的年金等」に区分されます。

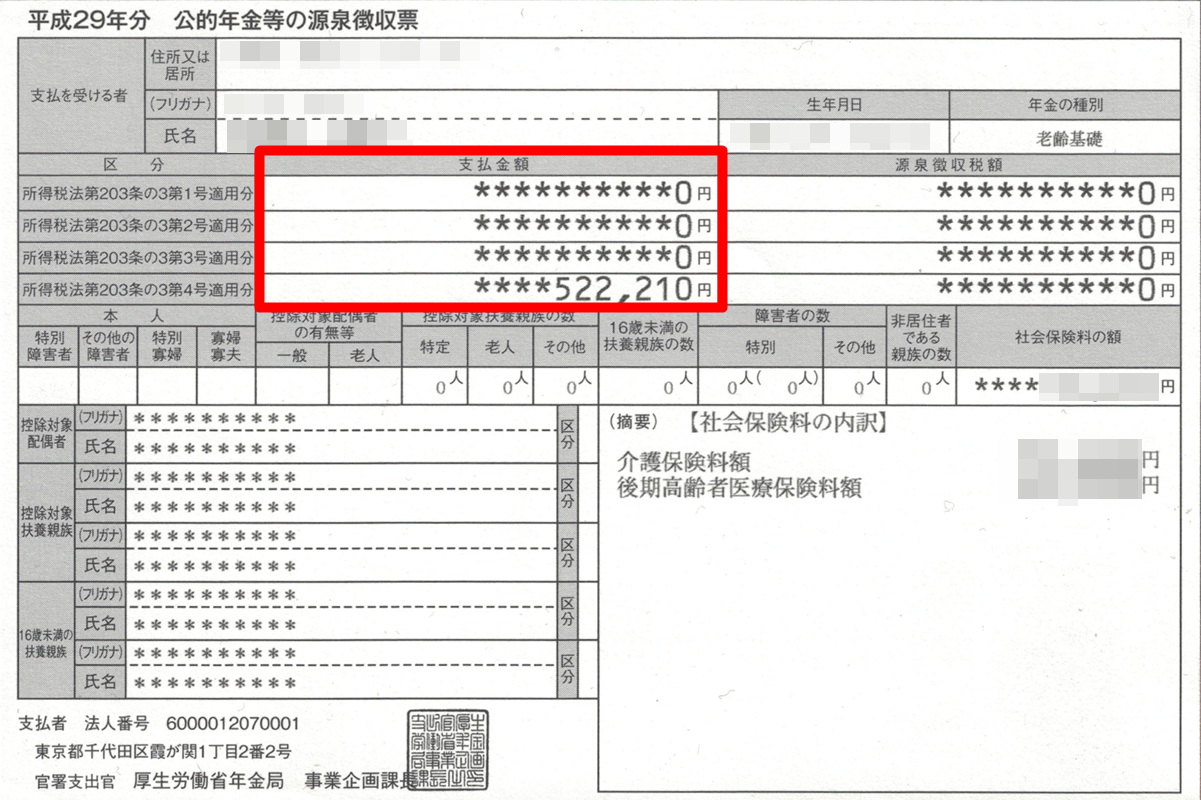

給付を受けているときには、「公的年金等の源泉徴収票」が発行されます。

収入金額は口座の入金額から計算することも可能ですが、源泉徴収票の「支払金額」から計算すると正確に確認することができます。

2.公的年金等以外の年金

- 個人年金

個人が生命保険会社などと契約する個人年金は「公的年金等以外の年金」に区分されます。

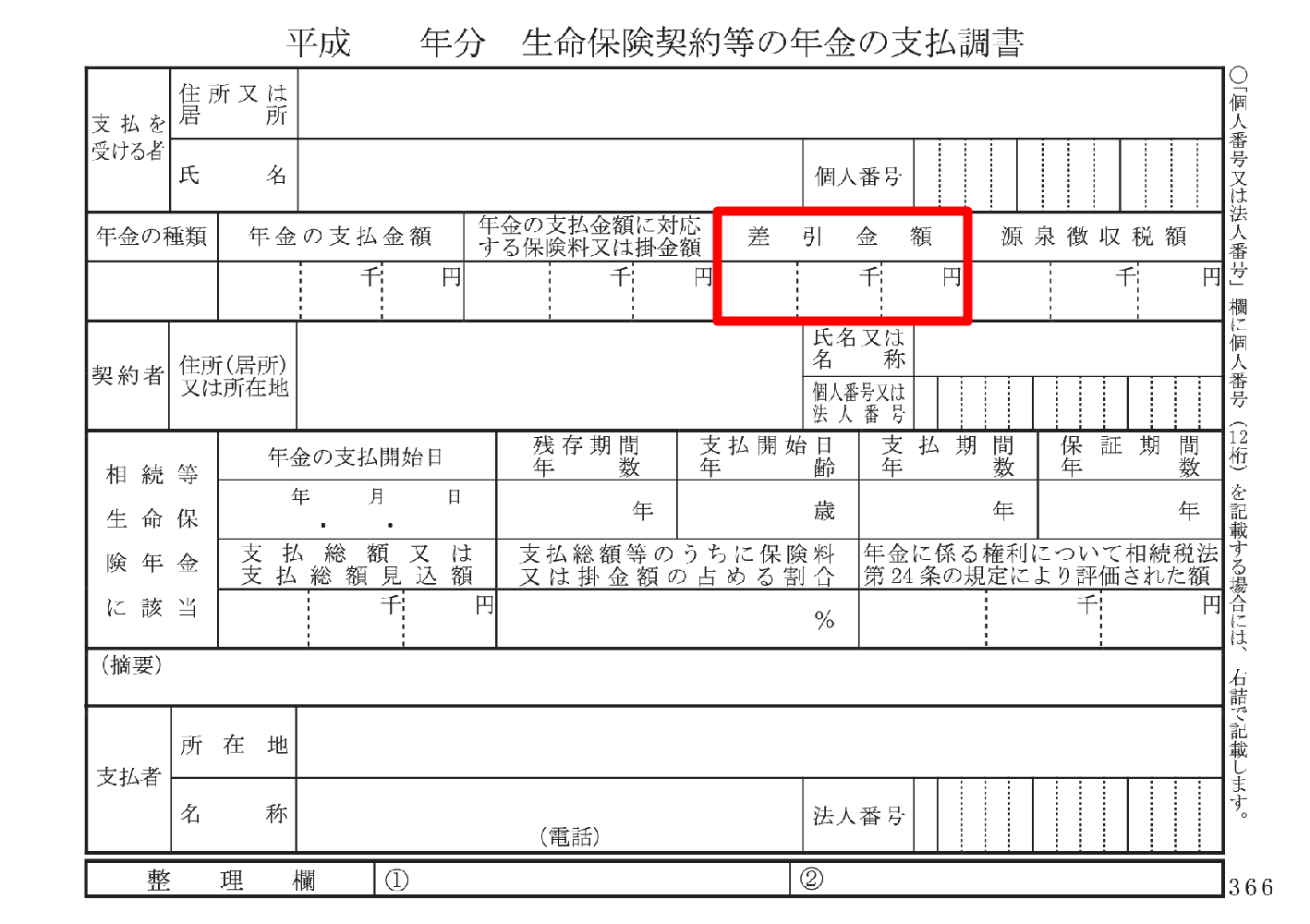

給付を受けているときには、保険会社から「生命保険契約等の年金の支払調書」が発行されます。

扶養控除の対象になるかどうかは支払調書の「差引金額」から判定します。

3.非課税所得の年金

- 遺族年金

- 障害者年金

- 老齢福祉年金

- 増加恩給

- 傷病賜金

このような傷病者や遺族が受け取る年金は公的年金等に含まれますが、その中でも「非課税所得の年金」に区分されます。所得税や住民税の計算や扶養の判定では一切除外します。

配偶者(特別)控除の対象となる条件

年金受給者が配偶者控除や配偶者特別控除の対象となるには以下の要件を全て満たさなければなりません。

- 配偶者の合計所得金額が123万円以下であること

- 民法上の配偶者であること

- 本人と配偶者が生計を一にしていること

- 本人の合計所得金額が1,000万円以下であること

- 他の人の扶養控除の対象になっていないこと

1.配偶者の合計所得金額123万円以下

配偶者の年齢によって収入の上限額は異なります。平成30年の年末調整や確定申告では、以下の生年月日に分けられます。

- 70歳以上 → 昭和24年1月1日以前

- 65歳以上69歳以下 → 昭和24年1月2日~昭和29年1月1日

- 64歳以下 → 昭和29年1月2日以後

公的年金等のみ

控除額は配偶者の収入によって変動します。以下の表は控除額が最大となる場合の公的年金等の収入額となります。

| 配偶者の年齢 | 公的年金等の収入 |

| 70歳以上 | 158万円以下 |

| 65歳以上69歳以下 | 205万円以下 |

| 64歳以下 | 163万円以下 |

公的年金等以外の所得もある

公的年金等以外に個人年金の給付があったり、パートやアルバイトで給与所得がある場合には、計算式が非常に複雑になります。そこで計算機を作成しました。

配偶者の年齢を選び収入金額などを入力して、「計算ボタン」をクリックすると、本人の合計所得金額が900万円以下のときの配偶者(特別)控除額が表示され、その控除額が最大かどうかの判定も行われます。

2.民法上の配偶者であること

配偶者とは役所に婚姻届を提出している人に限ります。内縁関係や事実婚での配偶者は該当しません。

また、最近広まりつつある同性パートナーシップ宣誓をしたパートナーも控除の対象になりません。

3.本人と配偶者が生計を一にしている

「生計を一にしている」とは同居していることが絶対条件ではありません。別居などで一緒に住んでいなくても生活費を渡している場合には「生計を一にしている」に該当します。

4.本人の合計所得金額が1,000万円以下

合計所得金額が1,000万円を超える高所得者の人は専業主婦の配偶者がいても配偶者控除の適用を一切受けられません。

合計所得金額は以下の計算機に入力することによって求めることができます。

5.他の人の扶養控除の対象になっていない

配偶者が他の人の扶養控除の対象になっていると、配偶者控除や配偶者特別控除の適用を受けることはできません。

配偶者控除、配偶者特別控除の適用を受ける方法

年末調整や確定申告で手続きを行うことによって適用が受けられます。

年末調整で受ける

会社員の人は、10月11月ごろになると勤務先から年末調整の書類が配られ記入を求められます。その配られた書類のひとつ「配偶者控除等申告書」に必要事項を記入して提出すると、会社の方で配偶者控除や配偶者特別控除の適用の手続きが行われます。

書類の書き方についてはこちらでまとめています。

確定申告で受ける

翌年の2月3月ごろに自分で確定申告書を作成して税務署に提出します。申告書第一表と第二表に必要事項を記入することによって適用を受けることができます。

申告書にマイナンバーを記入する

確定申告書には配偶者控除や配偶者特別控除の対象となる配偶者のマイナンバーも記入しなければなりません。

本人のマイナンバー通知カードのコピーは税務署に提出しなければなりませんが、配偶者のマイナンバー通知カードのコピーは提出する必要はありません。

住民税も自動的に減税される

年末調整や確定申告のデータは、自動的に住んでいる市区町村の役所に送られます。役所はそれに基づいて住民税の計算を行うため、年末調整や確定申告を行えば、所得税だけでなく住民税の配偶者控除、配偶者特別控除を受けたということになります。