所得税の確定申告で源泉徴収票の扱いについてのルールが変わりました。詳しくまとめました。

確定申告と源泉徴収票

確定申告書に源泉徴収票の添付は必要なくなった

平成31年4月1日以降に提出する確定申告書から源泉徴収票の添付の必要がなくなりました。

国税関係手続が簡素化されました(国税庁webサイト)

そのため、令和元年の確定申告からは源泉徴収票なしでも問題なく申告書を提出することができるようになりました。

添付の必要がなくなった書類

源泉徴収票だけでなく所得を証明する報告書や通知書の添付の必要もなくなりました。主な書類は次のとおりです。

- 給与所得の源泉徴収票

→ 会社員、パート・アルバイトの人が会社から作成される1年間の給料や所得税の額を証明する書類。年末調整した人は適用を受けた控除も記されている。 - 退職所得の源泉徴収票

→ 退職金を受け取ったとき、退職金と所得税の額を証明する書類。 - 公的年金等の源泉徴収票

→ 厚生年金や国民年金、企業年金などを受け取っている人に作成される1年間の年金や所得税の額を証明する書類。年金で天引きされる社会保険料の額も記されている。 - 特定口座年間取引報告書

→ 開設した特定口座で取引した1年間の株式の譲渡損益や配当の額、天引きされた所得税や住民税の額を証明する書類。特定口座の金融機関から作成される。 - 上場株式配当等の支払通知書

→ 配当をの額、天引きされた所得税や住民税の額を証明する書類。特定口座の配当であれば、特定口座年間取引報告書にも記載される。配当があった株式の上場企業から作成される。

電子申告でも同様の扱いである

国税庁のe-Taxを用いて申告を行うことを電子申告といいます。「源泉徴収票の記載事項」という帳票を申告書と一緒に作成送信しない限り、これまでは電子申告の場合も源泉徴収票の原本の郵送提出が必要でした。

「源泉徴収票の記載事項」という帳票はなくなり、電子申告の際も同様に例外なく源泉徴収票の提出は不要となりました。

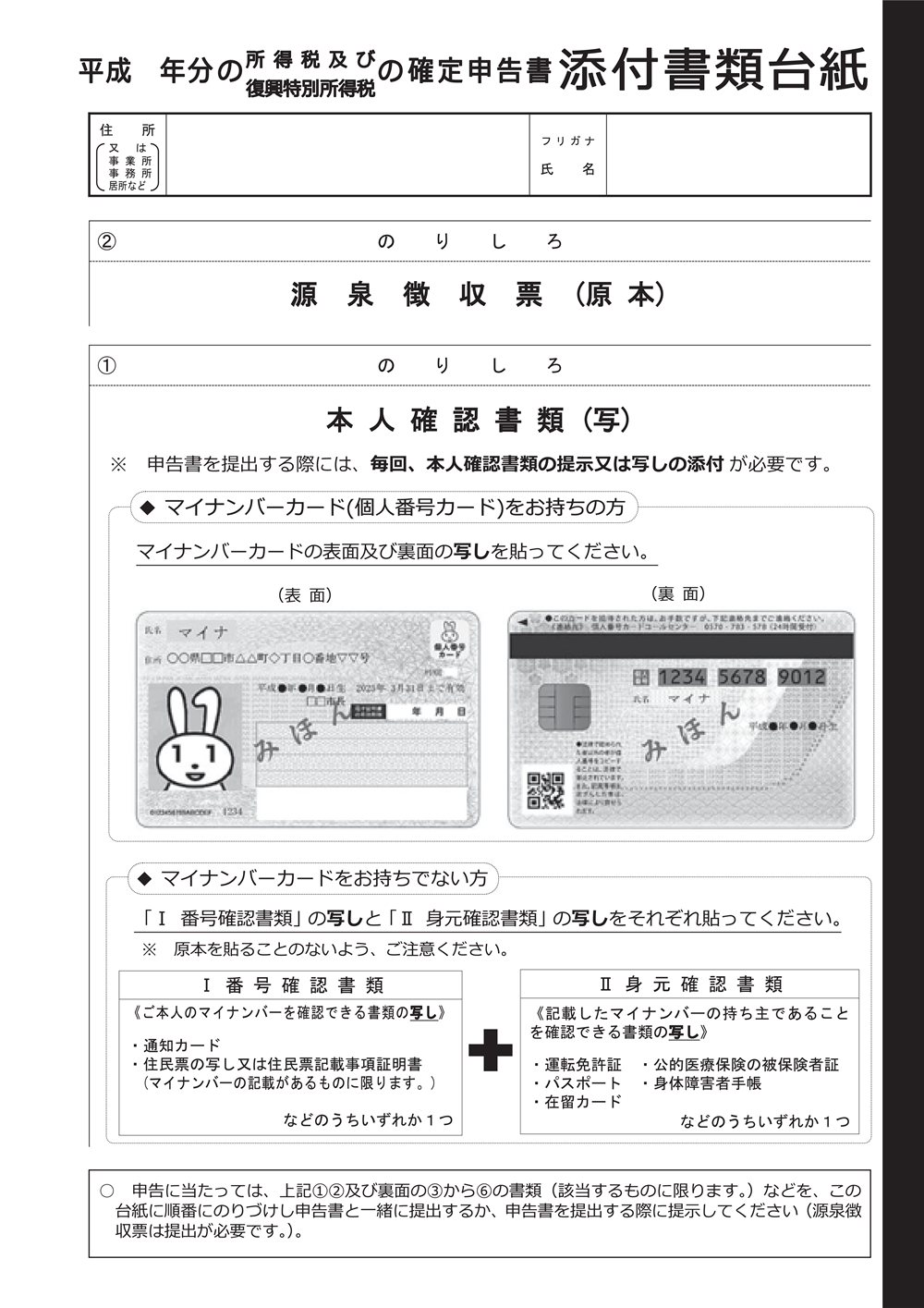

添付書類台紙も変わった

確定申告書の添付書類台紙も新しくなり「源泉徴収票(原本)」ののりしろの箇所がなくなりました。

旧

新

平成30年までの申告も添付する必要はなくなった

平成31年4月1日以降に提出する申告書全てが対象となります。つまり、令和元年分だけでなく、平成30年分や平成29年分、それ以前の確定申告や還付申告、修正申告も源泉徴収票などの書類の添付は必要なくなりました1。

添付の必要はなくなったが、作成には必要である

確定申告書と一緒に提出する義務はなくなりましたが、申告書の作成をするためには、絶対に必要な書類です。税務署などが開催する確定申告書作成コーナーに出向く際には、源泉徴収票の持参を忘れないようにしましょう。

添付しないからといって不正はできない

所得を証明する源泉徴収票や報告書、通知書は、本人に渡すとともに、その人の住所地の役所や役場にも送られています2。税務署は役所や役場といった行政機関と連携をとって確定申告書の記載内容の確認を行います。

そのため、添付しないからといって確定申告書への記入する源泉徴収票の情報をごまかすことはできません。仮に記入を誤ってしまった場合には、税務署から連絡が来る可能性があります。

確定申告書の控えと一緒に保管がおすすめ

手元に残った源泉徴収票は、確定申告の控えと一緒に保管しておくことをおすすめします。

所得の証明などで必要になったときなどのために、5年間は保管しておくようにしましょう。

確定申告とその他の証明書

控除証明書は今まで通り添付が必要である

源泉徴収票の添付は不要となりましたが、申告書と一緒に提出しなければならない書類はあります。主な書類は次のとおりです。

- 生命保険料控除証明書

- 地震保険料控除証明書

- 社会保険料控除証明書

- 小規模企業共済等掛金控除証明書

- 寄附金の受領証明書

- 雑損控除の証明書

- 住宅ローン控除の年末残高等証明書

- 特定支出の領収書

- 医療費のお知らせ

年末調整で適用していれば提出する必要はない

生命保険料控除や地震保険料控除などは控除証明書を会社に提出すると、年末調整で適用を受けることができます。

この源泉徴収票で確定申告をする際には、改めて控除証明書や源泉徴収票を税務署に提出する必要はありません。源泉徴収票に記載されている金額をそのまま転記するだけで適用が受けられます。