1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する納付税額や還付額を算出することを確定申告といいますが、それに対して、準確定申告というものもあります。あまり出てこないものですが、どのような申告なのかまとめてみました。

準確定申告とは?

死亡したときの申告

準確定申告とは亡くなった人の所得税の申告をすることをいいます。主に相続人となる人が相続税の申告の前に行います。

2つに区分される

死亡した時の準確定申告は2つに区分されます。数字は図と対応しています。

- 確定申告書を提出すべき者等が死亡した場合の確定申告

- 年の中途で死亡した場合の確定申告

一般的には2番の申告を準確定申告といいますが、確定申告書を提出する前に亡くなった場合の申告も準確定申告となります。亡くなってから過去の申告漏れに気づいた場合の申告も準確定申告となります。

申告期限は4か月

相続税の申告期限が10か月なのに対し、準確定申告の期限は亡くなった日から4か月です。例えば、亡くなった日が8月2日の場合には、準確定申告の期限は12月2日となります。

葬儀や法要などがあるので実際にこの4か月の期限は非常に短く感じます。資料の整理や請求も必要になるので、余裕を持って申告を行わなければなりません。

消費税の準確定申告もある

個人の消費税の申告にも準確定申告があります。準確定申告は所得税だけと考えがちですが、個人事業主の人が亡くなった場合には所得税だけでなく消費税の準確定申告もしなければなりません。

出国した時の申告

亡くなったとき以外にも、海外赴任や移住などで国外に居住し、日本国内に住所がなくなるときの申告も準確定申告といいます。本人が出国日までに行う申告です。

納税管理人の届出を提出すれば必要ない

出国日までに納税管理人の届出を税務署に提出すれば、準確定申告をする必要はありません。

ただし、申告が不要になったわけではなく、その人の所得税や消費税については、選出した納税管理人が代わりに通常の確定申告を行います。

出国したときの準確定申告はあまりない

このように、出国したときの準確定申告は納税管理人の届出を提出しなかった場合に限ります。準確定申告は出国日までを期限としていますが、出国前は他の手続きや準備などで、準確定申告のための時間を取れないことが多いです。

そのため、ほとんどの場合は、税務署に届出をして納税管理人に確定申告を任せてしまうため、出国したときの準確定申告はあまりありません。

会社員の人は会社が年末調整してもらえる

海外赴任であれば、出国をしても勤めている会社に年末調整をしてもらえるところが多いです。出国をしても確定申告をする必要がない人は、税務署に納税管理人の届出を提出する必要はありません。

申告の方法

確定申告とほとんど変わらない

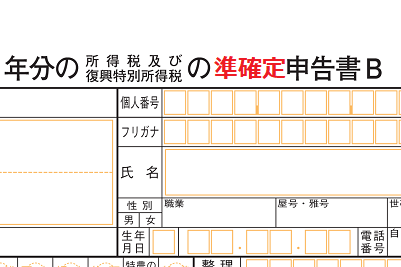

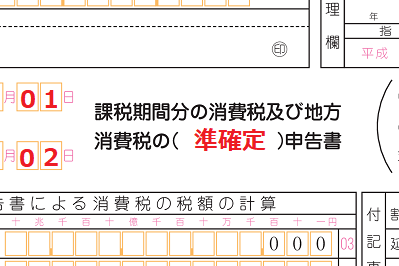

申告書の様式は同じ

準確定申告は専用の申告書があるわけではありません。ただし、通常の申告書のタイトルに「準確定」と記入します。

所得税

消費税

記入の方法も同じ

通常の確定申告と同じように申告書の記入を行い、所得税の還付額もしくは納付額の計算を行います。

添付書類を請求しなければならない

通常、源泉徴収票や保険料の控除証明書は時期になると自動的に送られてきますが、準確定申告の場合は時期が不規則になるため、毎年受け取っている資料を自ら請求しなければなりません。

前年の申告書などでどの資料が必要なのかを明確にしておく必要があります。

振替納税は行われない

通常の確定申告では、事前に依頼書を税務署に提出しておくと、所得税や消費税の納付が登録した口座から自動的に引き落とされます。

しかし、準確定申告ではこの振替納税の手続きは行われません。税金の納付は納付書を用意して、金融機関や税務署で直接納付を行う必要があります。準確定申告専用の納付書はなく、通常の所得税や消費税の納付書を使用します。