収入や所得によっては確定申告は不要だけど、住民税の申告が必要になる人もいます。

全体からみると少数になりますが、住民税の申告が必要な年金受給者についてまとめていきたいと思います。

所得税の確定申告について

まずはじめに所得税の確定申告について見ていきたいと思います。

確定申告は所得税と住民税の申告

2月3月ごろに行われる確定申告は一年間の所得税を計算し、申告書を税務署に提出するとともに、確定額から納付もしくは還付を行います。

税務署が受け取った申告書データはその申告した人が住んでいる市区町村の役所に送られます。市区町村は受け取った申告書データに基づいて住民税の計算を行い、5月に住民税の決定通知書を送付し、6月から住民税の徴収、納付が始まります。

税務署に提出した確定申告書は所得税だけでなく住民税の申告でもあるのです。

確定申告をした人は住民税の申告をする必要ない

このように確定申告は住民税の申告でもあるので、確定申告書を提出した人が改めて役所に住民税の申告書を作成提出する必要はありません。

確定申告不要制度について

税金の計算や申告書の送付など確定申告は高齢者にとって大きな負担になります。そこで平成23年より確定申告不要制度が設けられました。要件は以下のとおりです。

その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告の必要はありません。

出典 国税庁 No.1600 公的年金等の課税関係 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

つまり、以下のどちらかでも満たす場合には確定申告をしなければなりません。

- 公的年金等の収入金額が400万円超である。

- 公的年金等以外の所得金額が20万円超である。

不要になるのは確定申告のみ

確定申告不要制度は税務署に提出する所得税の確定申告についてです。確定申告が不要になっても住民税の申告は必要になることもあります。

不要でも確定申告をするのは可能である

確定申告をする必要ないときでも、医療費控除や生命保険料控除などの適用によって税金が返ってくる確定申告をすることは可能です。もちろん確定申告で住民税の申告をしたことにもなります。

住民税の申告について

次に住民税の申告について見ていきます。

住民税の申告をしなければならない人

確定申告は不要だが、住民税の申告が必要になる人は以下の要件がどちらも当てはまる人です。

- 公的年金等の収入金額が400万円以下である

- 公的年金等以外の所得金額が0円超20万円以下である

住民税には確定申告不要制度のようなものはありません。公的年金等以外の所得金額が少しでもある場合には住民税の申告をしなければなりません。

住民税の申告も不要な人

確定申告も住民税の申告どちらも不要になる人は、公的年金等の収入金額300万円以下でその他の所得がない人となります。

医療費控除や生命保険料控除などで減税ができる

住民税の申告でも医療費控除や生命保険料控除などで減税をすることができます。しかし、住民税の申告は所得税の申告を兼ねていないため、控除できるのは住民税だけとなります。

所得税の還付も見込める場合には、税務署に確定申告を提出したほうがお得になります。

収入金額と所得金額について

要件のところで収入金額、所得金額という言葉が出てきました。両者は全く別々のものであり、どちらも手取り金額を指すものではありません。間違えないように注意しましょう。

公的年金等の収入金額

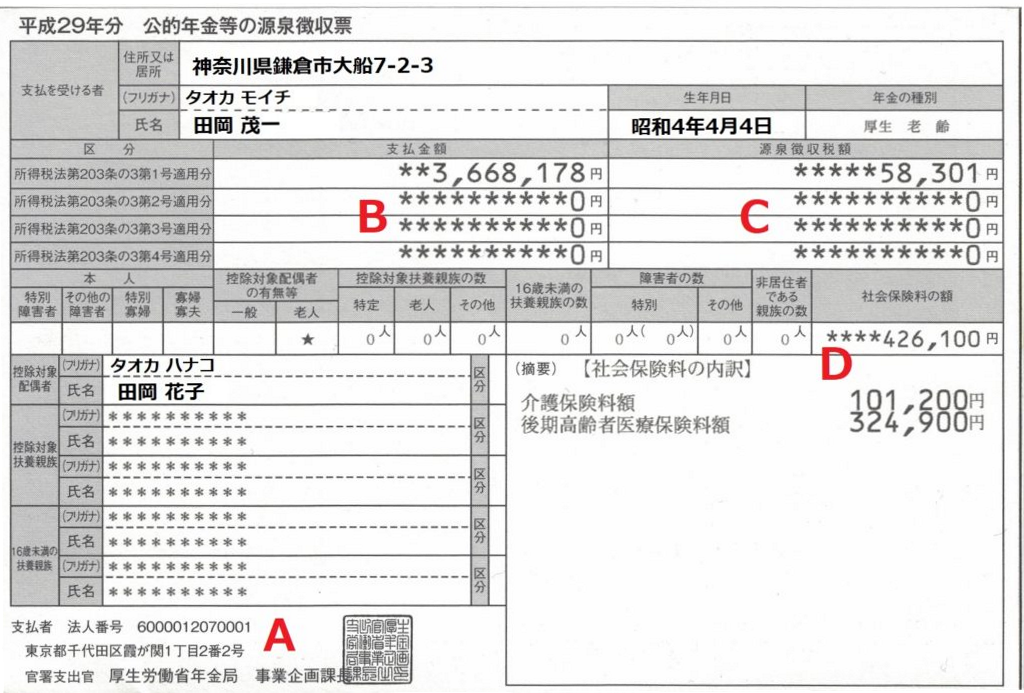

住民税や所得税、後期高齢者医療保険が差し引かれる前の年金の額面の金額を指します。1月ごろに送られてくる公的年金等の源泉徴収票からも確認することができます。

「支払金額」の欄に記載されている金額が収入金額となります。

企業年金も公的年金等となる

勤めていた会社などから受け取っている企業年金も公的年金等に含まれます。企業年金も上のような源泉徴収票が送られてきます。公的年金との支払金額の合計が収入金額となります。

公的年金等以外の所得金額

所得とは簡単に言うと利益のことを指します。経費などがある場合には収入金額を差し引いた金額が所得となります。

公的年金等以外の所得はたくさんありますが、頻出度が高いものを挙げていきたいと思います。複数の所得がある場合はそれらを全て合計したものが公的年金等以外の所得金額となります。

給与(パート・アルバイト)

給与にも給与所得控除という経費みたいなものがあります。最低でも給与所得控除は65万円与えられるので、給与収入が年間65万円以下なら給与所得は0円となり、85万円なら給与所得は20万円となります。

したがって、公的年金が400万円以下の他に給与所得があったとしても年間65万円以下なら確定申告も住民税の申告もする必要はありません。

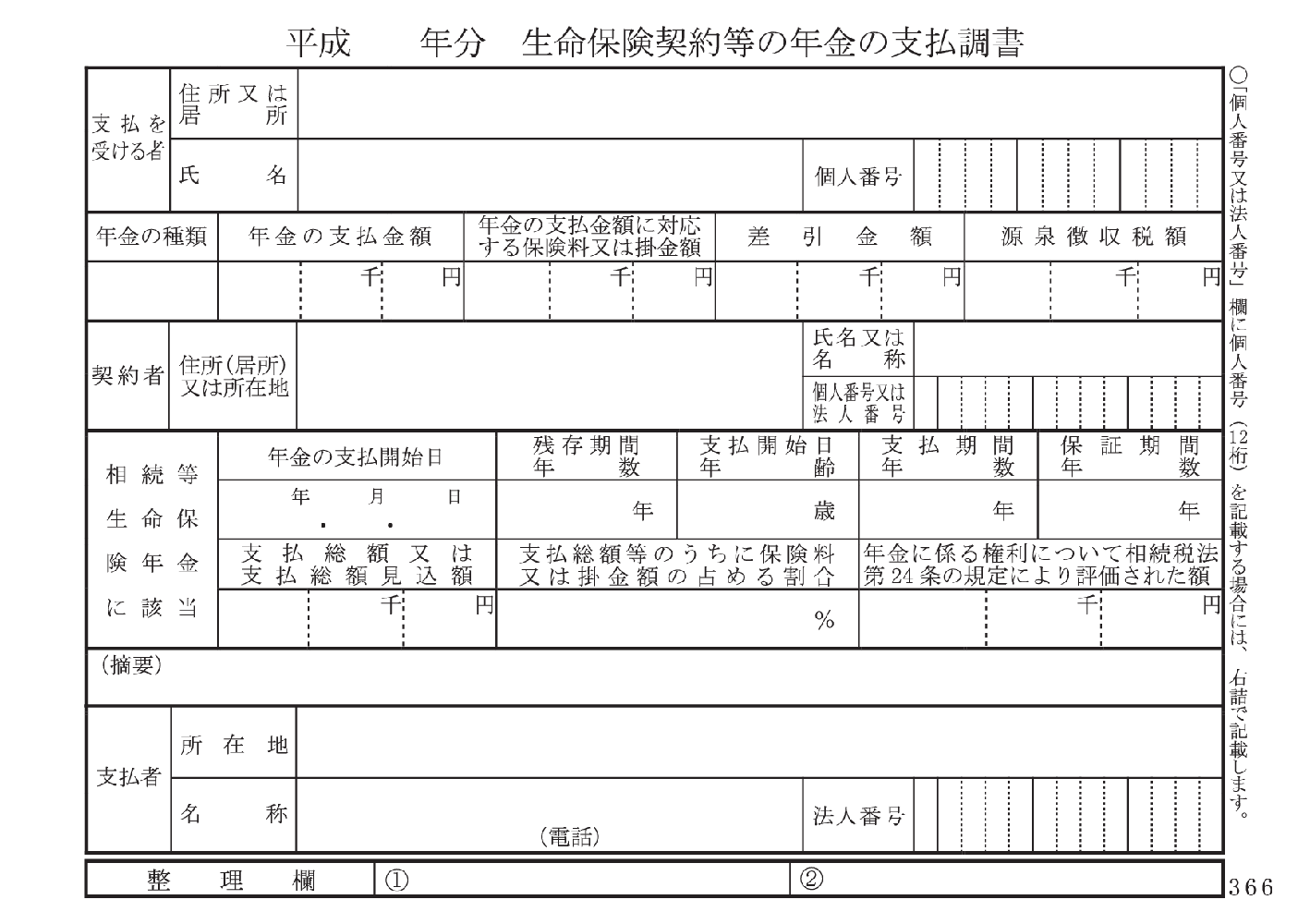

個人年金

保険会社などから受け取っている個人年金は公的年金等以外の所得となります。これらを受け取っている人には保険会社から以下のような支払調書が送られてきます。そこに記載されている「差引金額」が所得となります。

源泉徴収あり口座での株の売買や配当金は含めない

株式などの配当金や特定口座(源泉徴収あり)での株式の売買などの所得(利益)は公的年金等以外の所得金額には含まれません。これらは金融機関から入金を受けるときにすでに所得税と住民税の天引きされていて、そこで納税が完結しているからです。

交通事故の賠償金は含めない

交通事故などで加害者から慰謝料や賠償金は基本的に非課税所得となるため、公的年金等以外の所得金額には含まれません。