支払った金額から計算を行って控除額を求める所得控除はいくつかありますが、その中でも生命保険料控除と地震保険料控除に関しては所得税と住民税で計算式や限度額が異なります。

ここでは住民税の生命保険料控除と地震保険料控除をまとめてみました。

住民税の生命保険料控除

生命保険料を契約した日によって計算や限度額が異なります。

新契約の生命保険

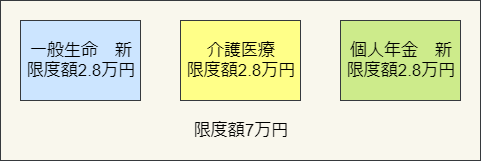

平成24年1月1日以後に契約した保険契約は「新契約」と言われています。一般生命保険料、介護医療保険料、個人年金保険料の3つに区分して、それぞれの保険料の支払いの合計額を下の表に当てはめて計算を行います。

| 年間の支払保険料 | 控除額 |

| 12,000円以下 | 保険料の全額 |

| 12,000円超、32,000円以下 | 保険料✕0.5+6,000円 |

| 32,000円超、56,000円以下 | 保険料✕0.25+14,000円 |

| 56,000円超 | 一律28,000円 |

1円未満の端数が出た時は切り上げをします。一般生命保険料、介護医療保険料、個人年金保険料それぞれの限度額は28,000円で、3区分を合計したときの限度額は7万円となります。

3区分の計算がそれぞれ全て28,000円だった場合、生命保険料控除額は3つを合計した84,000円とはならず、7万円となってしまいます。

旧契約の生命保険

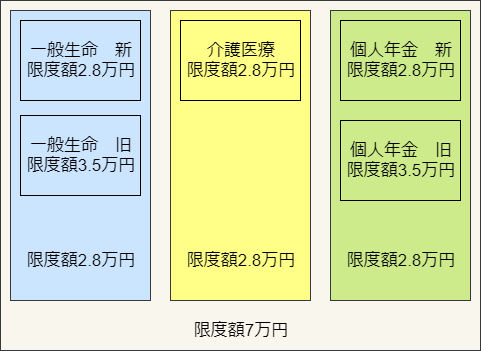

平成23年12月31日以前に契約した保険契約は「新契約」と言われています。一般生命保険料、個人年金保険料の2つに区分して、それぞれの保険料の支払いの合計額を下の表に当てはめて計算を行います。

| 年間の支払保険料 | 控除額 |

| 15,000円以下 | 保険料の全額 |

| 15,000円超、40,000円以下 | 保険料✕0.5+7,500円 |

| 40,000円超、70,000円以下 | 保険料✕0.25+17,500円 |

| 70,000円超 | 一律35,000円 |

1円未満の端数が出た時は切り上げをします。一般生命保険料、個人年金保険料それぞれの限度額は35,000円で、2区分を合計したときの限度額はありません。

2区分の計算がそれぞれ全て35,000円だった場合、新契約とは異なり生命保険料控除額は切り捨てられず、7万円となります。

それぞれの表を見ても分かるように、旧の方が保険料を支払った額に対しての控除額が大きくなっています。新か旧、一般生命保険料か介護医療保険料か個人年金保険料、については、毎年9月ごろに保険会社から郵送で送られてくる生命保険料控除証明書から判断することができます。

新と旧が両方ある場合

一般生命保険料、個人年金保険料は新と旧に分かれていますが、新と旧どちらにも支払いがある場合、まず新と旧に分け、それぞれの表に当てはめて計算を行います。求めた金額を一般生命保険料、個人年金保険料に分けて合計します。

それぞれの区分の限度額は28,000円となり、3区分を合計した限度額は7万円となります。

自動計算フォーム

住民税の生命保険料控除の計算

住民税の地震保険料控除

地震保険料もしくは旧長期損害保険料かで計算が異なります。

地震保険料

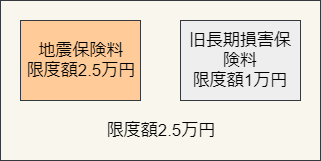

地震保険料は0.5をかけた金額が控除額となりますが、限度額は25,000円となります。

| 年間の支払保険料 | 控除額 |

| 50,000円以下 | 保険料✕0.5 |

| 50,000円超 | 25,000円 |

旧長期損害保険料

平成18年12月31日までに契約した旧長期損害保険料がある場合は、地震保険料控除の対象となります。保険料の合計額を下の表に当てはめて計算を行います。限度額は15,000円となります。

| 年間の支払保険料 | 控除額 |

| 5,000円以下 | 保険料の全額 |

| 5,000円超、15,000円以下 | 保険料✕0.5+2,500円 |

| 15,000円超 | 10,000円 |

地震保険と旧長期損害保険が両方ある場合

地震保険と旧長期損害保険の支払いが両方ある場合、まずそれぞれの表に当てはめて計算を行います。求めた金額を合計した金額が地震保険料控除となりますが、限度額が25,000円となっています。

計算式以外は所得税と同じ

適用できる保険料

控除の対象となる生命保険料や地震保険料は所得税と変わりません。

生命保険料控除

保険金等の受取人を本人または生計を一にしている親族、配偶者とする生命保険、介護医療保険、個人年金保険であること

地震保険料控除

本人又は本人と生計を一にしている親族、配偶者が所有している居住用家屋や生活用動産にかかる地震保険であること

所得税で適用すれば自動的に住民税で適用される

生命保険料や地震保険料は年末調整や確定申告で保険料控除証明書を提出して所得税の控除の適用を受けます。会社が作成した源泉徴収票や税務署が受け取った確定申告書は役所にデータが送られ、役所はその源泉徴収票や確定申告書をもとに住民税の計算を行います。

所得税で控除の適用を受けている場合には、自動的に住民税での控除も受けられます。

控除の確認

住民税で控除がされているかについては毎年6月ごろに送られてくる住民税の決定通知書から確認することができます。会社員の人は勤務先から渡される明細書です。所得控除と記載されている欄に金額が記載されています。