ふるさと納税を上手く活用するためには限度額を把握することが重要です。計算方法や限度額を超えるとどうなるかまとめてました。

非常に便利なシミュレーション計算機も用意しています。

限度額の計算式

所得に応じて計算される

ふるさと納税の限度額はその人の所得や住民税の税額から計算されます。所得が大きい人は限度額も大きくなり、所得が低い人は限度額は小さくなります。

計算式

ふるさと納税の限度額 =

住民税の所得割額 × 20% /(90%-所得税の限界税率)+ 2,000

計算方法はかなり複雑

簡単に説明しますが、聞き慣れない言葉も多いため、理解しがたい計算式だと思います。計算ツールを使えば簡単に求めることができるので、興味があるという人だけ確認してください。

計算機はページ下に用意しています。

住民税の所得割額

住民税は都道府県税と市区町村税に分かれますが、どちらも所得割と均等割という2つの税金で構成されています。都道府県税の所得割と市区町村税の所得割を合計が限度額の計算では必要になります。

住民税が非課税の人は限度額はゼロ

ふるさと納税の限度額は所得割額があって初めて計算されるので、そもそも所得割額が発生しない住民税が非課税の人のふるさと納税の限度額はゼロ円となります。

また、中に所得割はかからないけど、均等割はかかるという人もいますが、均等割は限度額の計算では一切関係ないため、このような人も限度額はゼロ円になります。

所得税の限界税率

所得税は累進課税となっているため、その人の所得金額によって限界税率(一番高い税率)は異なります。復興特別所得税も加味するため、所得税率に ×1.021 をします。表にすると以下の通りになります。

| 課税総所得金額-人的控除差 | 所得税率 | 限界税率 |

| ~195万円以下 | 5% | 5.105% |

| 195万円超~330万円以下 | 10% | 10.21% |

| 330万円超~695万円以下 | 20% | 20.42% |

| 695万円超~900万円以下 | 23% | 23.483% |

| 900万円超~1800万円以下 | 33% | 33.693% |

| 1800万円超~4000万円以下 | 40% | 40.84% |

| 4000万円超~ | 45% | 45.945% |

+ 課税所得金額-人的控除差の求め方

限度額の計算機、シミュレーション

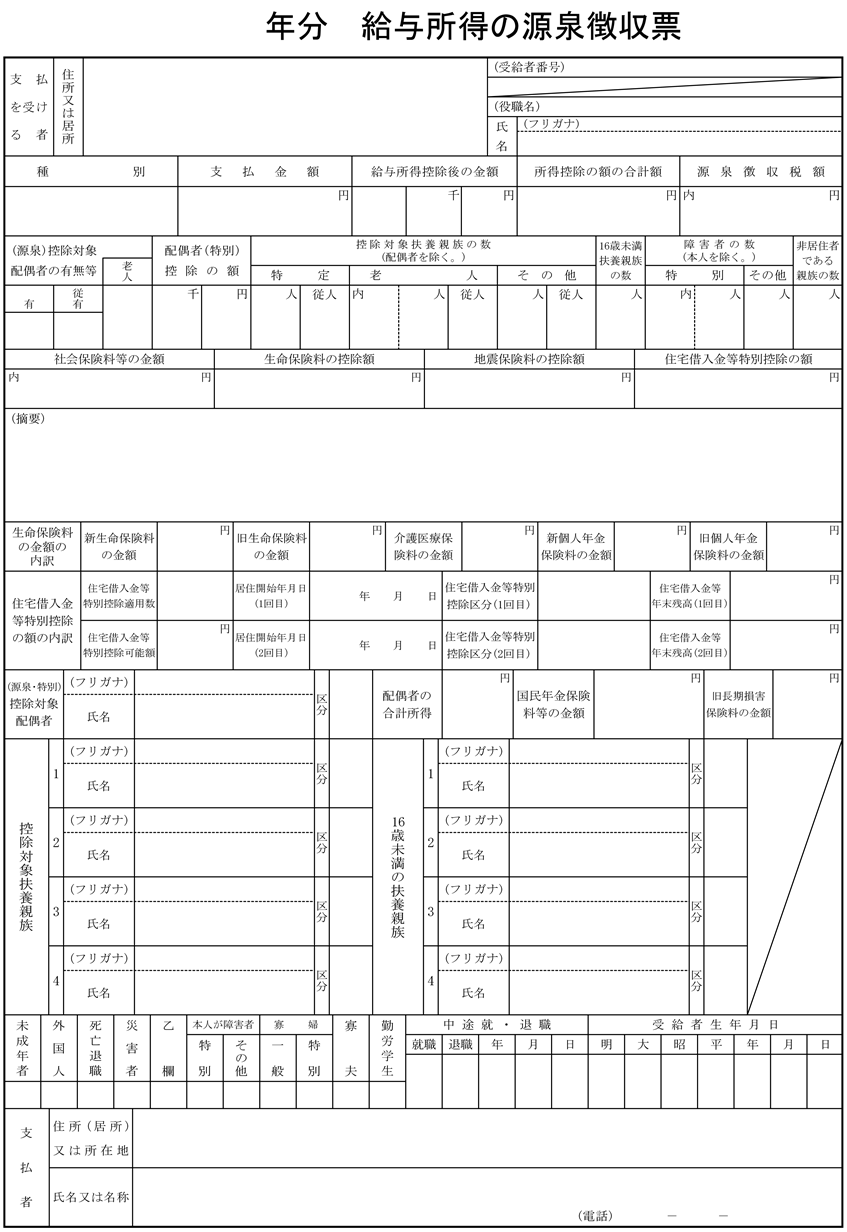

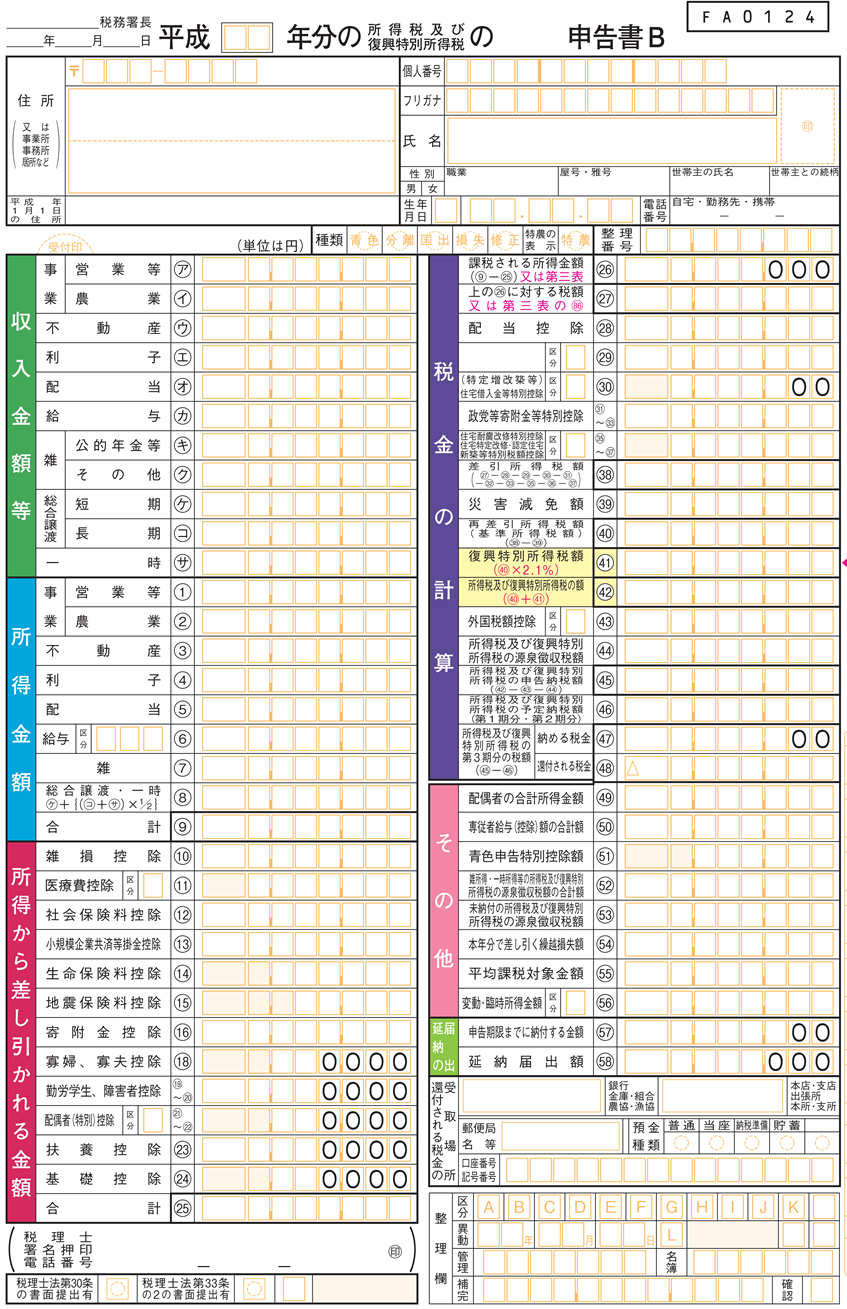

源泉徴収票または確定申告書を用意する

ふるさと納税の限度額を計算するために、次のどちらかの書類を用意しましょう。

- 源泉徴収票(会社員の人)

- 確定申告書(確定申告をした人)

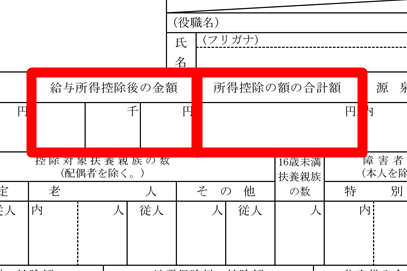

源泉徴収票

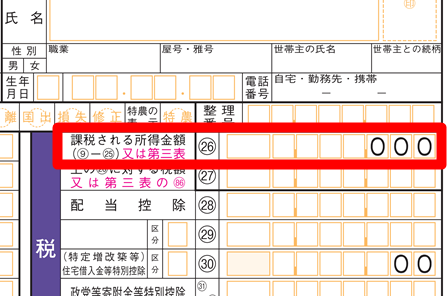

確定申告書

どちらも所得税の納税額を示す書類ではありますが、住民税を計算する書類にもなるため、住民税の所得割額からふるさと納税の限度額を求めることができます。

どちらの書類もある人は確定申告書

会社員の人が確定申告をした場合にはどちらの資料も手元にあるかもしれませんが、住民税の計算では確定申告が優先されるので、確定申告書を用意しましょう。

計算機のページ

源泉徴収票版と確定申告書版それぞれページを用意しています。入力欄に書類のフォームをそのまま設置しており記載事項を転記するだけなので、税金の知識が必要なく簡単に求めることができます。

ふるさと納税の限度額と合わせて住民税の金額も求められます。

求められる限度額は書類の年分のものになる

源泉徴収票や申告書から求められるふるさと納税の限度額は、書類の上に記載されている年分のものになります。基本的にその年のふるさと納税の正確な限度額は翌年にならないと計算することができないため、前年の実績から本年の想定をします2。

前年と本年でほとんど所得が変わらなければ、ふるさと納税の限度額も変わりません。しかし、前年から収入や扶養などの状況に変動があった場合には、ふるさと納税の限度額もそれに応じて変わるのでご注意ください。

限度額を超えてしまうとどうなるのか?

寄附はできる

限度額という言い方をしていましたが、全国の市町村に寄附をするということに関して制限はありません。上で計算した限度額を超えても寄附を行うことは可能です。

超えたところ分は税金の控除ができなくなる

ふるさと納税の控除は3種類ある

ふるさと納税での所得税や住民税の減額は、3種類の控除の方法によって行われます。

- 所得税寄附金控除

- 住民税寄附金税額控除

- 住民税寄附金税額特例控除

この控除が全て行われると、寄付金(ふるさと納税)の負担額が2,000円になるように所得税や住民税の控除や還付が行われます。

計算した金額は特例控除の限度額である

3種類の控除のそれぞれに寄附金(ふるさと納税)の限度額が設けられていますが、その中で限度額が一番低いのが「住民税寄附金税額特例控除」です。「住民税寄附金税額特例控除」の限度額を計算することにより、3つ全ての控除が行われるふるさと納税の限度額を計算しました。

そのため、求めた限度額を超えた分の寄附に関しては、「住民税寄附金税額特例控除」は行われませんが、「所得税寄附金控除」と「住民税寄附金税額控除」は行われます。

税額特例控除が一番税金を減額してくれる

3つの控除の中で税金を一番減額するのは「住民税寄附金税額特例控除」です。この控除はふるさと納税にしか適用されないもので、これのおかげで実質的な寄付額2,000円で全国各地の返礼品を手に入れることができるのです。「所得税寄附金控除」と「住民税寄附金税額控除」だけしか控除が行われないと、少ししか税金の減額がされません。

節税目的なら限度額に抑えるべし

ふるさと納税は「住民税寄附金税額特例控除」が行われることが一番の醍醐味です。ほとんどの人が負担額2,000円で返礼品を手に入れることが目的だと思います。魅力的な制度を最大限活用するためには、寄附金(ふるさと納税)を限度額に抑えるようにしましょう。