誰にも気付かれないように副業を行っていても、会社にバレてしまう場合があります。バレてしまう要因の一つとして住民税が挙げられます。このページでは副業と住民税についてまとめていきたいと思います。

なぜ住民税で副業がバレるのか?

住民税は給与から差し引かれる

会社員の人は住民税分の金額を毎月の給料から差し引かれ、会社が納付を行っています。これを特別徴収といいますが、会社はその人の住民税の金額を把握している状態になっています。

住民税は前年の所得から計算される

住民税は前年の所得から計算される税金です。住民税は均等割と所得割というものから構成されています。所得割はその名の通り、その人の所得に応じて金額が計算されます。

つまり、副業によってその人の所得が増えてしまえば、住民税も増えてしまいます。その会社での給与が変わっていないのに住民税が増えてしまえば、他で所得があることが会社に対して明白になってしまいます。

会社員が普通徴収を選ぶことはできない

住民税の納付の方法として、給与から天引きして会社が納める特別徴収の他に、本人がコンビニや銀行で納付書を使って納める普通徴収という方法があります。普通徴収であれば会社に住民税の金額をバレることは一切ありません。

しかし、地方税法には以下の事柄が記載されています。

第四款 賦課及び徴収

(給与所得に係る特別徴収義務者の指定等)

第三百二十一条の四 市町村は、前条の規定により特別徴収の方法によつて個人の市町村民税を徴収しようとする場合には、当該年度の初日において同条の納税義務者に対して給与の支払をする者(他の市町村内において給与の支払をする者を含む。)のうち所得税法第百八十三条の規定により給与の支払をする際所得税を徴収して納付する義務がある者を当該市町村の条例により特別徴収義務者として指定し、これに徴収させなければならない。地方税法 第三章 市町村の普通税 第一節 市町村民税

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226_20171008&openerCode=1

簡単にまとめると、会社員の住民税は会社から、つまり、特別徴収で納めなければならないということです。会社に住民税の金額を把握されるということを避けることはできません。

さて、バレないようにするにはどうすればいいのでしょうか?ここからは副業が給与かそれ以外かで分けて話をしていきたいと思います。

副業が給与以外の場合

副業がアルバイト(給与所得)以外の人です。具体的に事業を営んでいたり、業務委託などで副業をしている人です。

副業以外の住民税を普通徴収にすることができる

副業が給与以外であれば、それにかかる住民税は、自分で銀行やコンビニで納付書を使って納める(普通徴収にする)ことを選択することができます。副業分の住民税が普通徴収なら、会社が把握する住民税の金額は給与に対してかかってくる分だけになるため、住民税で副業がバレることはありません。

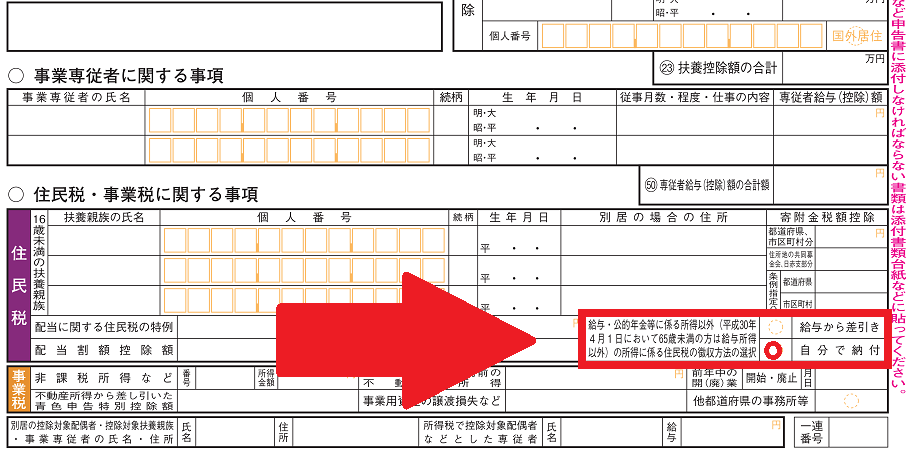

確定申告書での手続き

副業分の住民税を普通徴収にするためには、確定申告書で手続きを行わなければなりません。

申告書第二表の下にある、「給与・公的年金等に係る所得以外の所得にかかる住民税の徴収方法の選択」に「自分で納付」にマルをいれて、確定申告書の提出を行います。確定申告書のデータは住んでいる市区町村の役所に送られるので、役所はそれに従って住民税の徴収を行います。

役所に再確認をすれば間違いなく手続きが行われる

どうしても人間が作業を行うので、どこかで確定申告書の記載が反映されていない場合もあります。手続きにミスがあると、副業分の住民税も含めた金額が会社で徴収するようになってしまい、副業がバレてしまう可能性があります。そうならないためにも、住民税の決定通知書が発行される4月5月あたりに役所に確認しておくといいでしょう。

副業が給与所得(アルバイト)の場合

アルバイトなど誰かに雇われて働いているとき給与所得となります。12月1月ごろに源泉徴収票を受け取っている人は給与所得です。

住民税の計算の流れ

まず住民税の課税の流れについて説明したいと思います。

12月の給与の支払いが終わると、1年間の給与や所得税を示す源泉徴収票が作成されます。源泉徴収票は会社から一人ひとりに渡されますが、同時にその人が住んでいる役所にも送っています。役所に送っているものは給与支払報告書というものですが、名前が変わっただけで内容は源泉徴収票と全く同じものです。

送られてきた給与支払報告書から役所はその人の住民税の計算を行います。副業のアルバイトをしているときは、2つの会社から給与支払報告書が役所に送られてきますが、役所は2枚の給与支払報告書を合算して住民税の計算を行います。

住民税はメインの会社から徴収される

勤務先が2か所以上ある場合、住民税を会社ごとに分けて徴収されることはありません。役所は計算した住民税の全額をメインの会社から徴収するように手続きを行います。そのため、メインの会社で副業のアルバイト分の住民税も一緒に徴収するため、バレてしまう可能性があるのです。

副業の収入が少額なら住民税の金額も大きく上がることはないので、会社にバレるというリスクは低くなりますが、経理の人が源泉徴収票から住民税の金額をきっちりと計算しているような状況だと、たとえ少額の副業でもバレてしまいます。

確定申告をしているかは関係ない

その会社が個人か法人かに関わらず、給与支払報告書は必ず役所に提出しなければならないものになるため、副業のアルバイトをしていれば、必ずメインの会社で2か所分の給与の住民税が徴収されます。

確定申告をしていれば確定申告書から住民税の計算は行われますが、確定申告をしていなくても給与支払報告書から住民税の計算が行われるため、確定申告をしなければ副業のアルバイトの住民税を課されないということは一切ありません。

会社は給与支払報告書を必ず提出しなければならない

副業のアルバイト先の会社が給与支払報告書を役所に提出しなければ、副業はバレないと思ってしまうかもしれませんが、給与支払報告書はその人の給与の金額に関わらず、必ず提出しなければならない書類です。提出しなければ脱税行為になってしまうので、役所などに見つかってしまえば、もちろん会社に責任が及んでしまいます。

会社にバレたくなければ副業はアルバイトにしないほうがいい

このように副業がアルバイトであると、確実に副業分の住民税を含めた金額が会社に知られてしまいます。どうしてもバレないように副業をしたいという場合は、その副業がアルバイトなどの給与所得であることはおすすめできません。