シングルマザーやシングルファザー、未亡人などが受けられる減税制度の寡婦控除(寡夫控除)の年末調整のしかた、扶養控除等申告書の書き方についてまとめました。

適用を受けられるかどうかの判定機も用意しましたので、もしかしてと思う人は確認してみてください。

寡婦、寡夫の判定

扶養控除等申告書を記入する前に、本人の状況が寡婦、寡夫、特別の寡婦に該当するかどうかを確認します。

判定機

寡婦(寡夫)控除はシングルマザー、シングルファザー、未亡人の全てが受けられる減税制度なく、いくつかの要件を満たさなければなりません。

要件は細かく設けられているので非常に分かりづらいです。簡単に確認できるように判定機を作りました。本人の性別や1年間の給与の収入額、家族状況を選択すると判定が表示されます1。

2

寡婦(寡夫)控除について詳しいことはこちらのページでまとめています。

未婚のシングルマザーは適用できない

寡婦や寡夫、特別の寡婦に該当するのは、婚姻した人と離婚もしくは死別をした場合に限ります。未婚のシングルマザーなどそもそも婚姻届を提出していない人は適用できません。

再婚したら適用できない

対象となるのは、死別や離婚をしてから結婚をしていない人に限ります。再婚をした人は適用することはできません。

扶養控除等(異動)申告書の書き方

個人情報など

右側には氏名住所、生年月日などの記入と押印をします。扶養控除等(異動)申告書は会社で保存される書類となりますので、シャチハタでも問題ないですが、認印があればそちらの方が望ましいです。実印を押す必要はありません。

左側は会社の情報などを記入するところです。会社から指示があれば記入してください。

個人番号(マイナンバー)は会社から指示があれば記入をしてください。「従たる給与についての扶養控除等申告書の提出」は空欄で構いません。

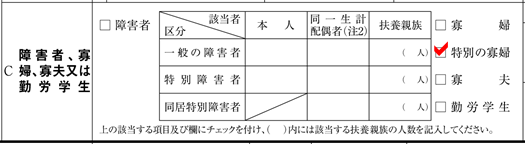

寡婦(寡夫)控除

「障害者、寡婦、寡夫又は勤労学生」の欄の「寡婦」「特別の寡婦」「寡夫」のうち該当するところにチェックを入れます。

左記の内容には、配偶者と別れた原因と本人の所得の見積額3を記入します4。

本人の所得の見積額について

この書類を記入しているのは10月11月ごろだと思います。1月から10月11月までの給与収入の合計から12月までの年間の給与収入を予測します。

例えば、1月から10月までの給与の合計が360万円で、11月12月と年末賞与で90万円の収入が見込めるのであれば、年間の収入の予測は450万円となります。

この予測した収入金額を下の計算機に入力すると給与所得の見積額が表示されます1。

寡婦(寡夫)の記入についてはここで終わりになります。離婚や死別の事実を明らかにするために戸籍の写しなどを会社に提出する必要はありません。自己申告で適用を受けられます。

扶養親族がいる場合には以下の手順に沿って記入をしてください。

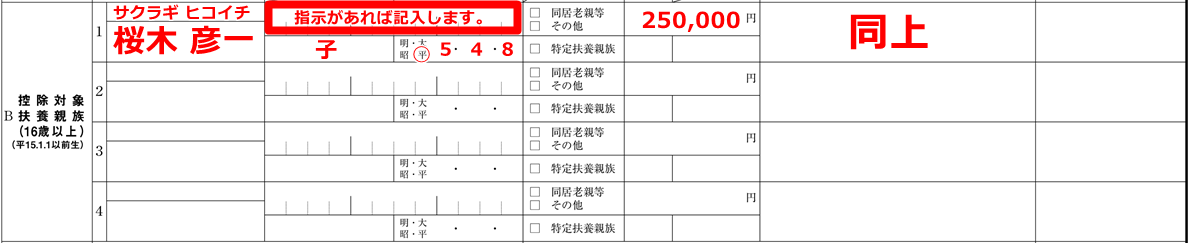

控除対象扶養親族

家族が「控除対象扶養親族」に該当すれば、その親族の氏名や生年月日などを記入します。

- 16歳以上であること

- 本人と生計を一にしている

- 親族の所得が38万円以下であること(給与収入では103万円以下)

- 他の扶養親族になっていないこと6

以上を全て満たしていると、控除対象扶養親族となります。16歳以上かどうかは1月1日時点で判断します。16歳未満の親族は下の欄に記入します。

個人番号(マイナンバー)は会社から指示があれば記入をしてください。「異動月日や事由」は空欄で構いません。

以下の場合には、さらに所得税や住民税の減税が行われます。チェックを入れることを忘れないようにしましょう。

扶養親族が18歳以上22歳以下の場合

控除対象扶養親族が18歳以上22歳以下の場合には、特定扶養親族となります。氏名や生年月日などを記入した上で、「特定扶養親族」にチェックをいれます。主に大学生の子を持つ親などが適用できる制度です。

2019年(令和元年)の年末調整では、平成9年1月2日から平成13年1月1日までに生まれた人が該当します。

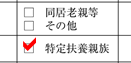

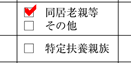

扶養親族が70歳以上の場合

控除対象扶養親族が70歳以上の場合には、老人扶養親族となります。氏名や生年月日などを記入した上で、「その他」にチェックをいれます。

2019年(令和元年)の年末調整では、昭和25年1月1日以前に生まれた人が該当します。

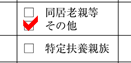

- 本人や配偶者と同居している

- 本人や配偶者の直系尊属(両親や祖父母)である

加えて以上の要件を全て満たすと、老人扶養親族からさらに同居老親等となります。氏名や生年月日などを記入した上で、「同居老親等」にチェックをいれます。主に自分の親や妻の親と同居している40代以上の人が適用できる制度です。

所得の見積額について

多くの人が間違えてしまいますが、ここは年収を記入する欄ではありません。年収から計算した所得を記入します。

計算機を用意しました。給与収入を入力して「計算ボタン」をクリックすると所得が表示されます。1年を終えないと正確な年収は分かりませんので、予測した金額を入力してください。

「年金あり」を選ぶと年金収入もある場合の所得の見積額の計算を行うことができます。

16歳未満の扶養親族

子どもなど16歳未満の親族の氏名や生年月日などを記入します。2019年(令和元年)の年末調整では、平成16年1月2日以後に生まれた人が該当します。

個人番号(マイナンバー)は会社から指示があれば記入をしてください。「異動月日や事由」は空欄で構いません。

- 給与所得以外の所得があるときには対応していません。 ↵

- 「父や母などを扶養している」という要件は正確には「扶養親族又は総所得金額等が38万円以下の生計を一にする子がいる」となります。この文言が非常に分かりづらいので、判定機では分かりやすい言葉に変えました。 ↵

- 給与所得以外の所得もあれば記入します。 ↵

- 国税庁のマニュアルには扶養親族の氏名や所得などの寡婦又は寡夫に該当する事実も記入するとなっていますが、扶養親族の氏名や所得は別の欄に記入するので、ここに書かなくても特に問題ありません。ただし、かなりレアケースになりますが、扶養親族には当たらない総所得金額等38万円以下の生計を一にする子を寡婦に該当する事実とするときは記入する必要があります。 ↵

- 給与所得以外の所得があるときには対応していません。 ↵

- その親族が白色事業専従者だったり、青色事業専従者として給与の支払を受けている場合には控除対象扶養親族とはなりません。 ↵