株の売買の確定申告をするときに必要な「株式等に係る譲渡所得等の金額の計算明細書」の書き方についてまとめました。自動計算機も用意しています。

記入する前に

必要書類

記入には次の書類が必要です。

- 株式等に係る譲渡所得等の金額の計算明細書

- 特定口座年間取引報告書

- 株式譲渡契約書、特定口座以外の株式取引報告書

株式等に係る譲渡所得等の金額の計算明細書

PDF形式で国税庁のwebサイトにアップロードされています。自宅やコンピ二などで印刷して用意しましょう。用紙はカラーになっていますが、白黒で印刷しても問題ありません。

株式等に係る譲渡所得等の金額の計算明細書(国税庁PDFファイル)

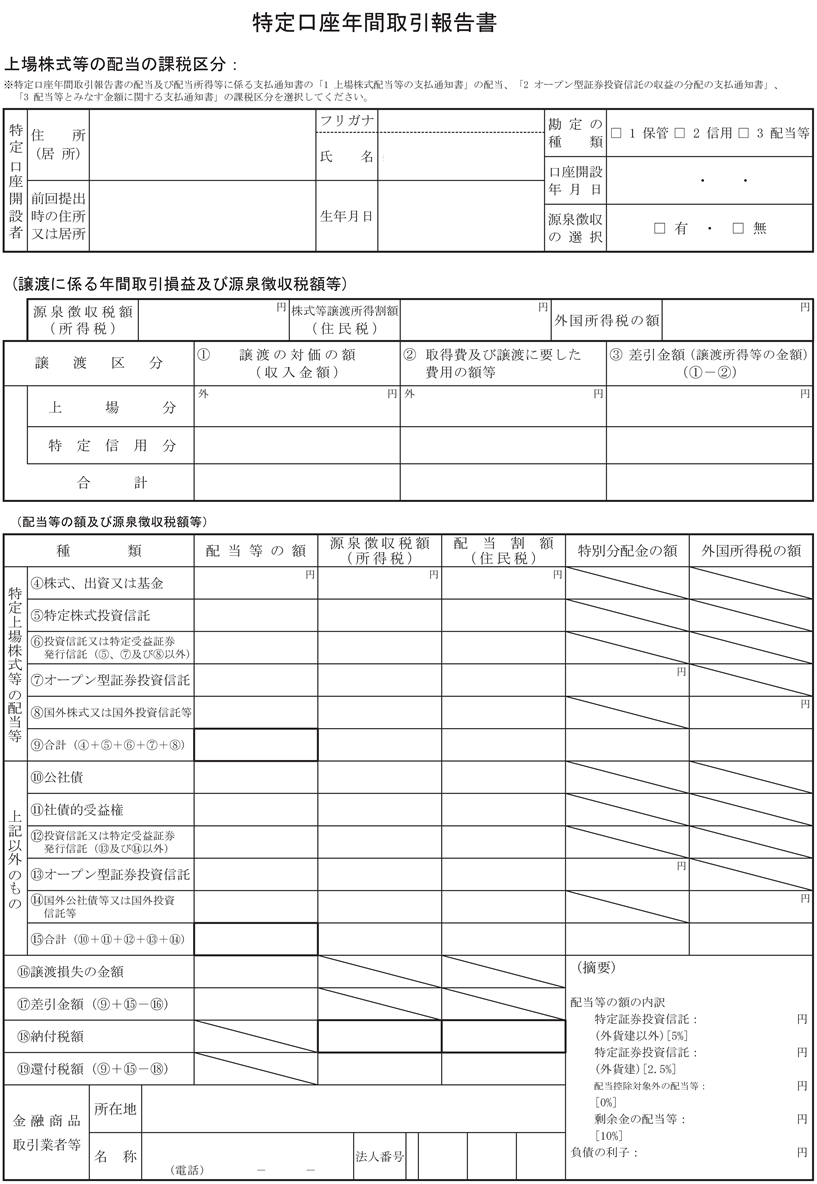

特定口座年間取引報告書

特定口座で株式の売買を行った場合には、年明けの1月に取引を行っている金融機関より「特定口座年間取引報告書」という書類が発行されます。

1月から12月までの株式の売買の損益や配当金の額、源泉所得税の金額などがまとめて記録されている書類です。インターネットで売買をしている人は、専用のwebサイトで電子交付されているので、そこからダウンロードで取得することができます。

各金融機関によって細かい様式は異なりますが、おおよそのこのような形で記載されています。

株式譲渡契約書、特定口座以外の株式取引報告書

特定口座以外で株式の売買を行った場合には、株式譲渡契約書、特定口座以外の株式取引報告書などの売買の内容が記載されている書類を用意します。

特定口座でも株式取引報告書は発行されますが、その報告書は用意する必要はありません。

2面の書き方

まず、はじめに2面から記入します。2つのブロックに分けて説明します。

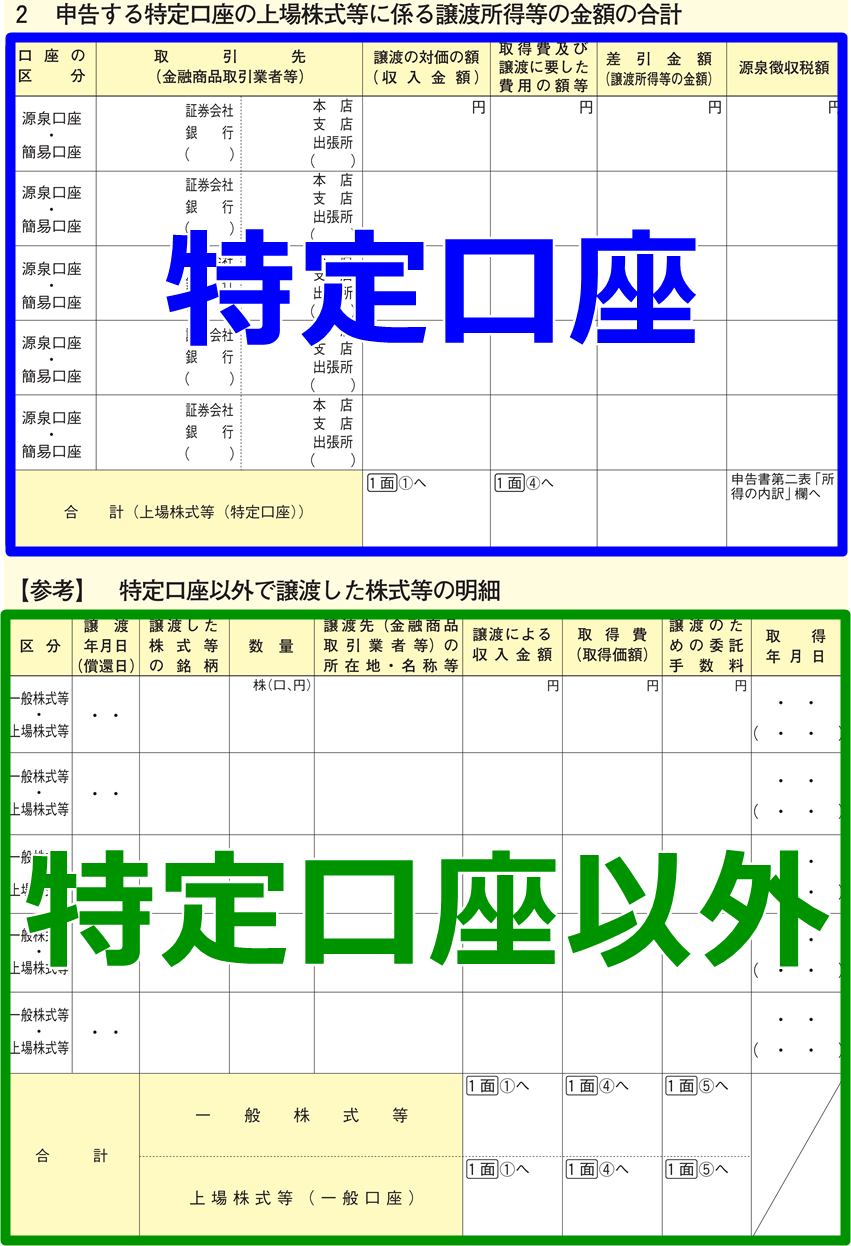

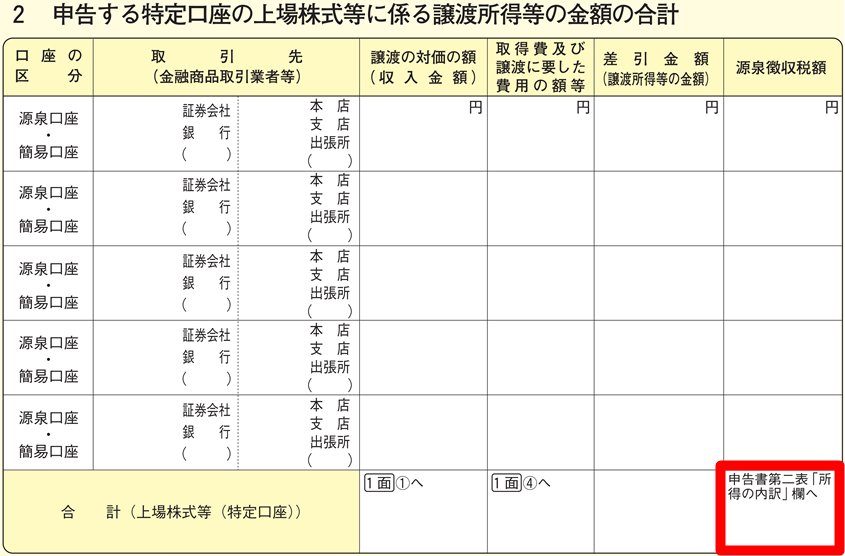

特定口座

特定口座年間取引報告書が発行された金融機関ごとに記入をします。

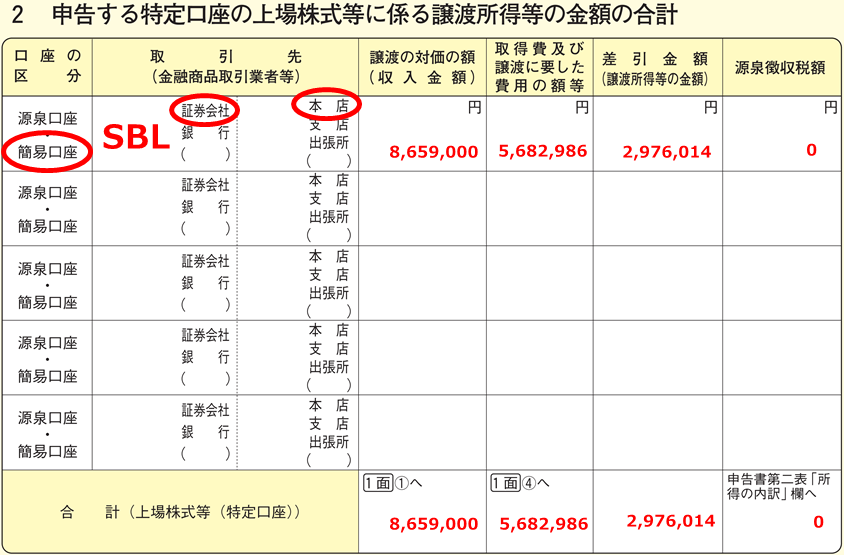

口座の区分

どちらかに◯を入れます。

- 源泉口座 → 所得税の天引きあり(源泉徴収あり)

- 簡易口座 → 所得税の天引きなし(源泉徴収なし)

特定口座年間取引報告書では「源泉徴収の選択」の欄で確認できます。

取引先(金融商品取引業者等)

株式の取引を行った金融機関の名称を記入します。つまり、特定口座年間取引報告書を発行した金融機関です。株式の銘柄ではありません。

ネット系の証券会社は支店がありません。その場合には、支店は空欄にしてください。

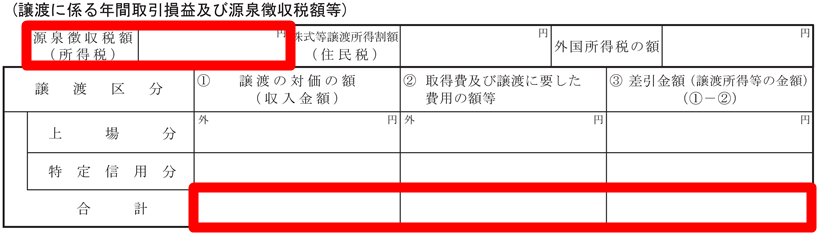

取引の金額

特定口座年間取引報告書の「譲渡に係る年間取引損益及び源泉徴収税額等」の金額を転記します。

天引きされた所得税がないときは、2面の「源泉徴収税額」は0円になります。

株式の売買が特定口座だけの人は2面の記入はこれで完了です。

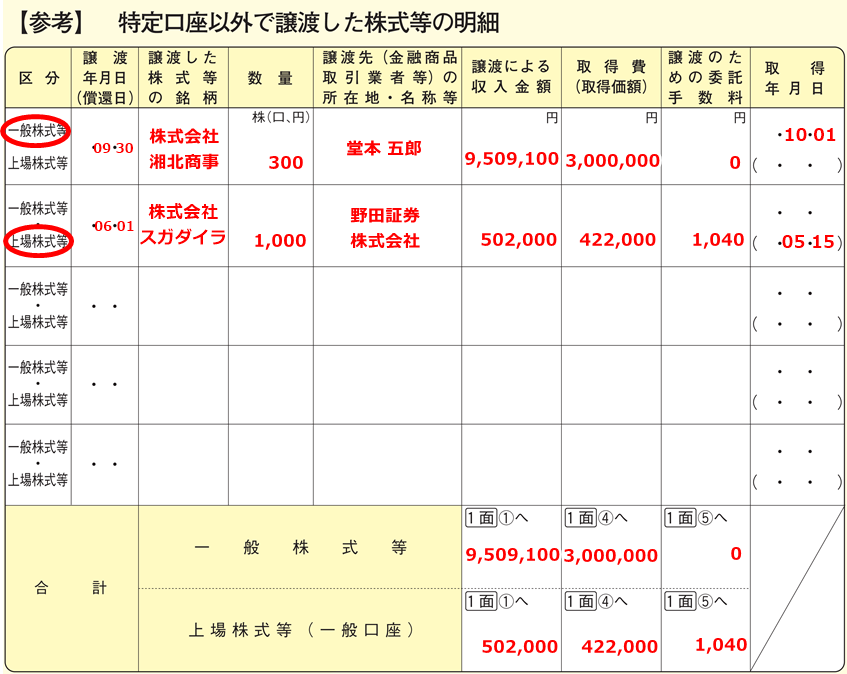

特定口座以外

特定口座以外で株式の売買があった場合には、こちらに記入を行います。株式の銘柄ごと、売却先ごとに記入をします。

同じ銘柄でも2回に分けて売却した場合には、日付ごとに欄を分けて記入します。

区分

上場株式か一般株式(上場株式以外)かを選択します。

譲渡年月日

株式を売却した年月日を記入します。

譲渡した株式等の銘柄

株式の銘柄(法人名)を記入します。

数量

売却した株式の数を記入します。

譲渡先

株式を売却先の名称を記入します。上場株式なら金融機関の名称、一般株式なら売却先の個人名もしくは法人名です。

譲渡による収入金額

売却による収入金額を記入します。手数料などが天引きされる前の株式の単価×数量の金額です。

取得費(取得価額)

株式を購入したときの金額を記入します。基本的には、「購入時の単価×売却の株数+購入時の手数料」で計算します。手数料は消費税込みの金額です。

譲渡のための委託手数料

売却時に金融機関に支払った手数料を記入します。手数料は消費税込みの金額を入れてください。

一般株式など手数料がないときは空欄にしてください。

取得年月日

売却した株式の購入したときの日付を記入します。

同じ銘柄の株式を2回以上にわたって購入していたときには、括弧内に直近の購入日を記入してください。

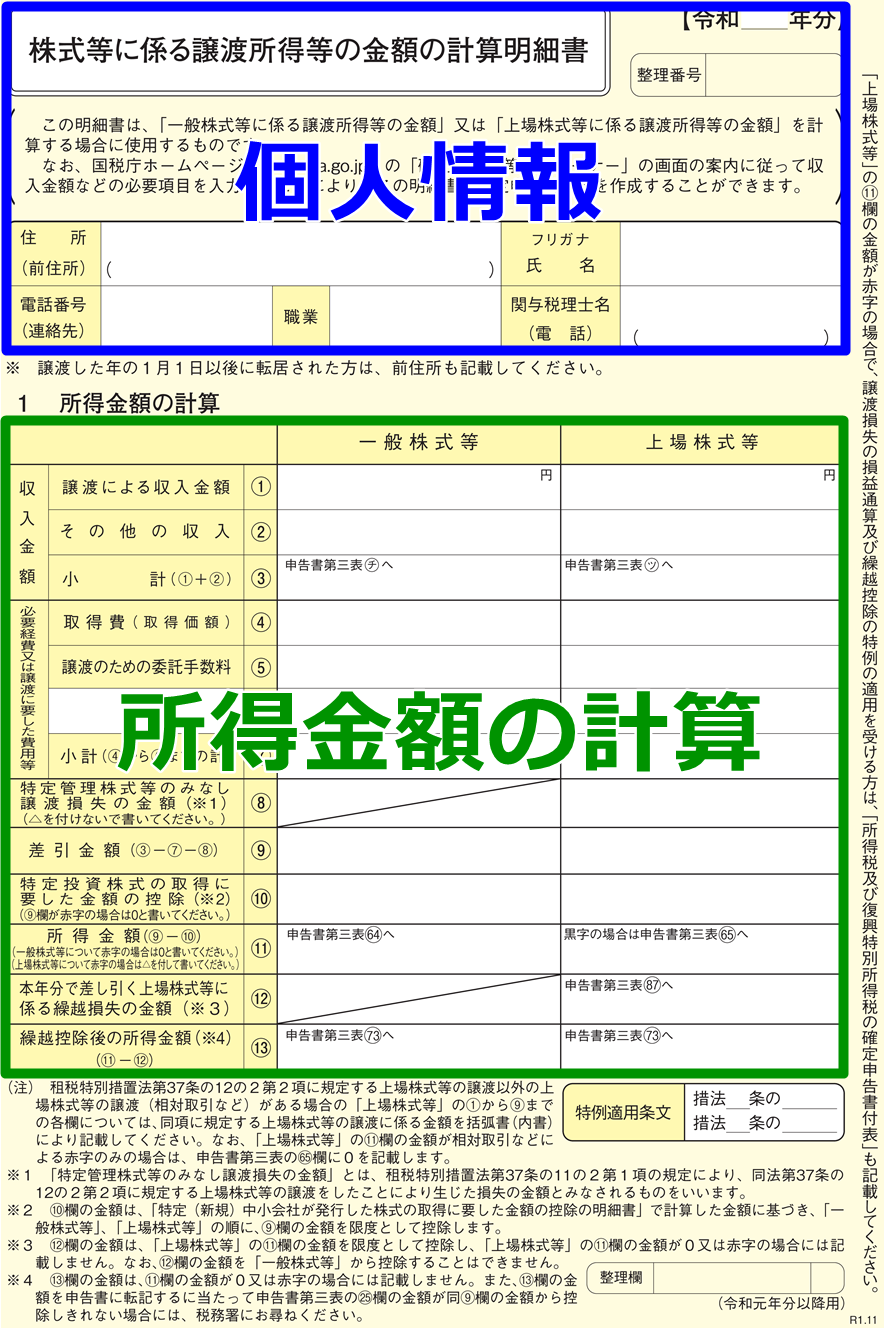

1面の書き方

次に1面の記入をします。2つのブロックに分けて説明します1。

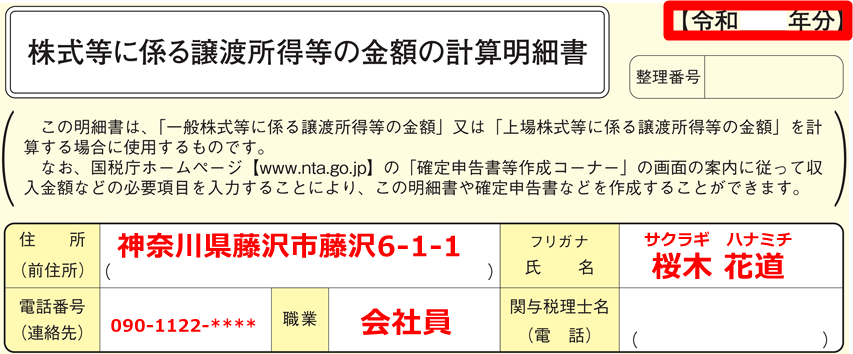

個人情報

申告の年分、本人の氏名、住所などを記入します。

所得金額の計算

⑥必要経費又は譲渡に要した費用

2面に記入した取得費と委託手数料以外で必要経費の領収書があればその金額を記入します。なければ空欄です。例として、次のようなものが挙げられます。

- 株式の取引に関する書籍、雑誌

- 株式の取引に関するセミナーの費用、交通費

- パソコンの代金、プロバイダー費用

項目には主な費用の名称を記入しましょう。領収書は捨てずに保管しておきます。

自動計算機

2面に記入した金額から所得金額の計算をします。自動計算機を用意しました。1面と2面の黄色の欄に数字を入力して、計算ボタンをクリックすると桃色の欄の計算が行われます。

計算機に表示された金額を転記します。計算明細書の作成は以上となります。

確定申告書への転記

完成した株式等に係る譲渡所得等の金額の計算明細書から確定申告書に転記を行います。

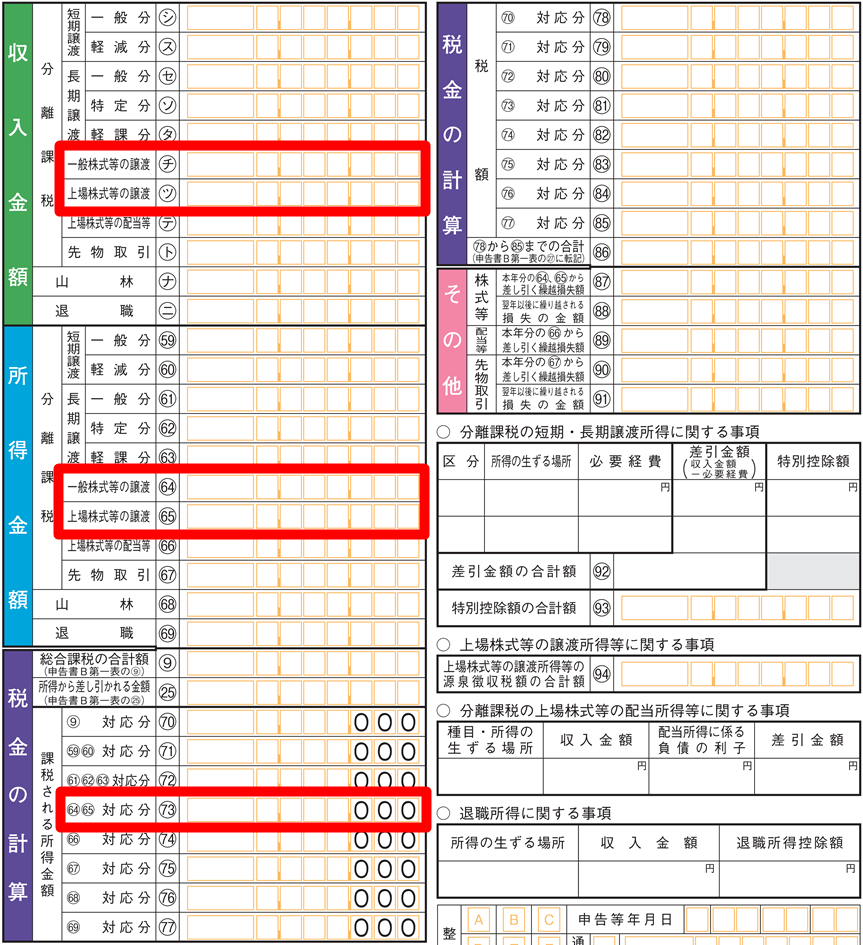

第三表

1面から申告書第三表へそれぞれ対応する金額を転記します。

| 計算明細書 | 申告書第三表 |

| 一般株式-③小計 | 収入金額㋠ |

| 上場株式-③小計 | 収入金額㋡ |

| 一般株式-⑪所得金額 | 所得金額64 |

| 上場株式-⑪所得金額 | 所得金額65 |

| 一般株式-⑬所得金額 | 税金の計算73 |

| 上場株式-⑬所得金額 | 税金の計算73 |

(源泉徴収税額がある場合)

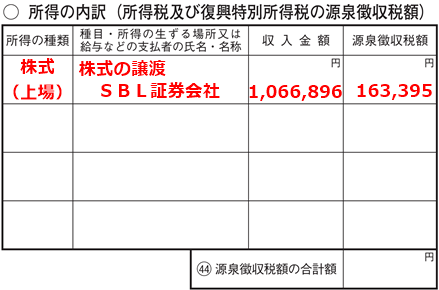

二面に「源泉徴収税額」が記入している場合には、第二表と第三表に転記をします。

第二表

明細書に記入した取引先(金融商品取引業者等)と収入金額、源泉徴収税額を転記します。

第三表

「上場株式等の譲渡所得等の源泉徴収税額の合計額94」に転記をします。

- 特定管理株式等と特定投資株式についてはかなりのレアケースとなるので、ここでは説明を省略します。 ↵