法人税を金融機関の窓口で税金を納めるときは納付書が必要です。納付書の書き方や入手の仕方についてまとめてみました1。

納付書の入手方法

郵送で送られてくる

法人税の申告期限の1か月くらい前になると、税務署や役所などから法人税の申告についての封筒が送られてきます。納付書が同封されているので、金融機関で納税する人は、その納付書を使います。

- 国税 →税務署

- 都道府県税→税事務所など

- 市町村税 →役所、役場

封筒は複数送られてきます。紛失しないようにしましょう。

紛失してしまった場合

送られてきた納付書を紛失してしまった場合、書き損じてしまった場合は次の方法で取り寄せることができます。

税務署からの納付書(国税)

税務署から送られてくる納付書(国税)の入手の方法は2種類あります。

- 管轄の税務署でもらう →

税務署まで行く時間が取れないという人は、税務署から郵送で送ってもらうことも可能です。管轄の税務署の電話番号はこちらから確認してください。

税務署の所在地(国税庁webサイト) - 金融機関でもらう →

納付書は税務署管轄内の金融機関でもらうこともできます。税務署管轄外の別の地域の金融機関で納付書をもらうと、印字されている税務署名がその管轄の名前になってしまうので注意してください。税務署名は手書きでは修正できません。

国税はDLで入手できない

申告書や届出書は国税庁のwebサイトにアップロードされていますが、納付書はアップロードされていないため、ダウンロードして印刷して作成するということはできません2。国税の納付書は税務署と金融機関どちらかでもらいましょう。

役所、税事務所からの納付書(地方税)

役所や税事務所から送られてくる納付書(地方税)の入手の方法は2種類あります。

- 役所、税事務所でもらう →

申告書の提出先の役所、役場、税事務所の法人住民税を扱う部署に直接もらうことができます。電話で問い合わせれば郵送で送ってもらえるところもあります。 - ホームページから手に入れる →

市区町村、都道府県によっては納付書をEXCELやPDF形式にして公開しているところもあります。公開されている場合は、プリントアウトして裁断すると納付書として使うことができます。「〇〇県 納付書 ダウンロード」「××市 納付書 ダウンロード」などとGoogleやYahooで検索すれば出てくるかもしれません。

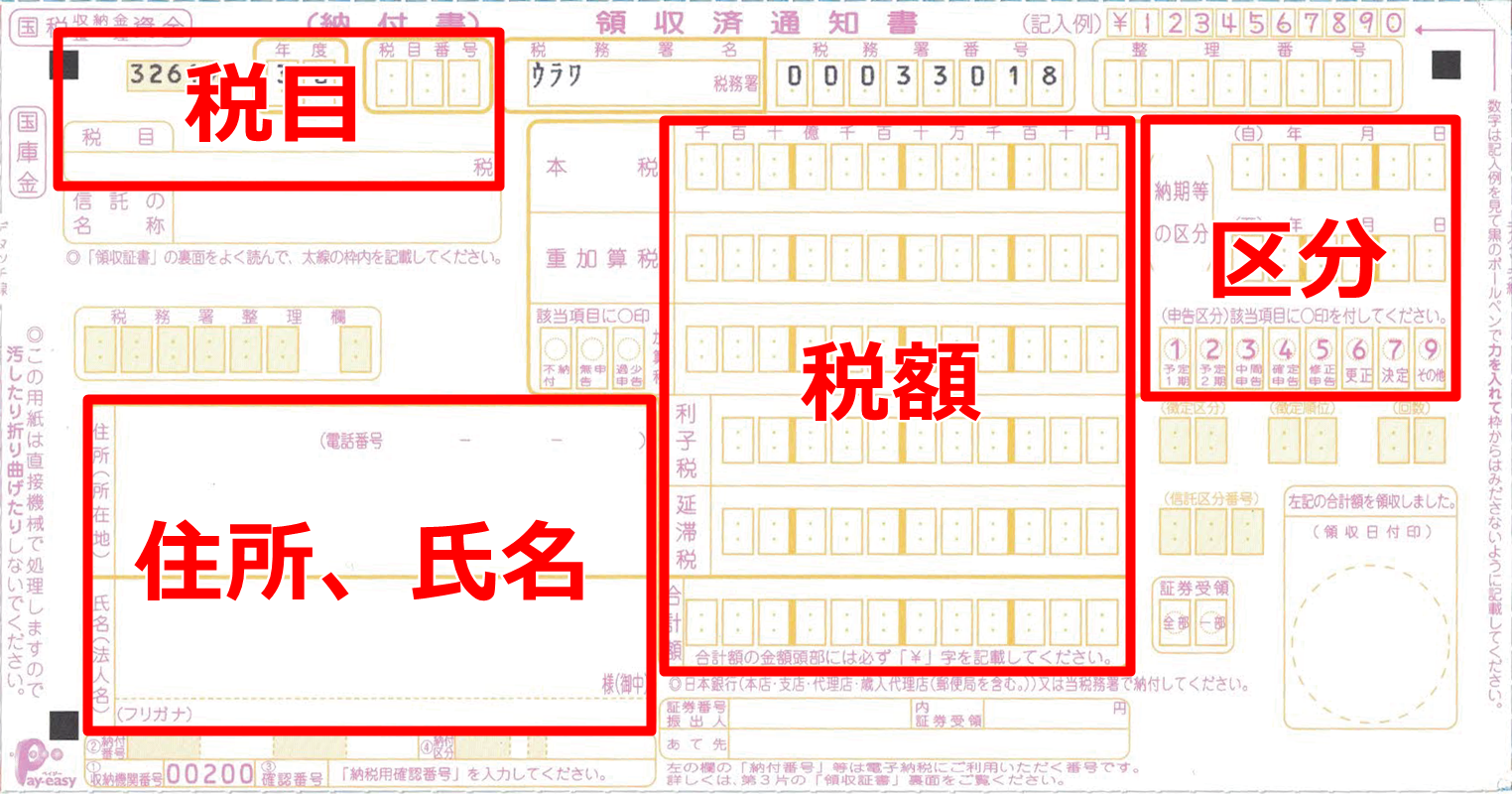

国税の納付書の書き方

法人税と地方法人税の納付書の書き方です。国税は2種類あり、それぞれ納付書を分けて記入します。

用意するもの

- 法人税の申告書

- 国税の納付書2枚

- 黒インクのボールペン

法人税の申告書を見ながら納付書の記入をするので、申告書を提出する前に記入できるのがベストです。納付書は3枚複写になっているので、力強く記入しましょう。

記入する箇所は4つのグループに分かれます。

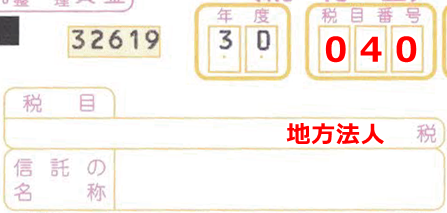

税目

ここの欄はすでに印字されていることがあります。印字されていないときは次の通りに記入してください。

| 税目 | 税目番号 |

| 法人税 | 030 |

| 地方法人税 | 040 |

「年度」の欄はすでに印字されています。古い納付書で申告の年度と異なっていても特に問題ありません。

法人税

地方法人税

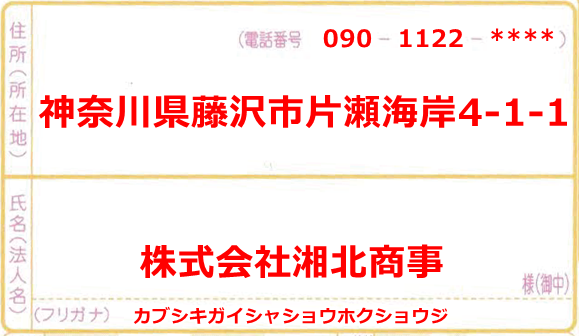

住所、法人名

申告する法人名と住所、と電話番号を記入します。

電話番号は携帯電話でも構いません。

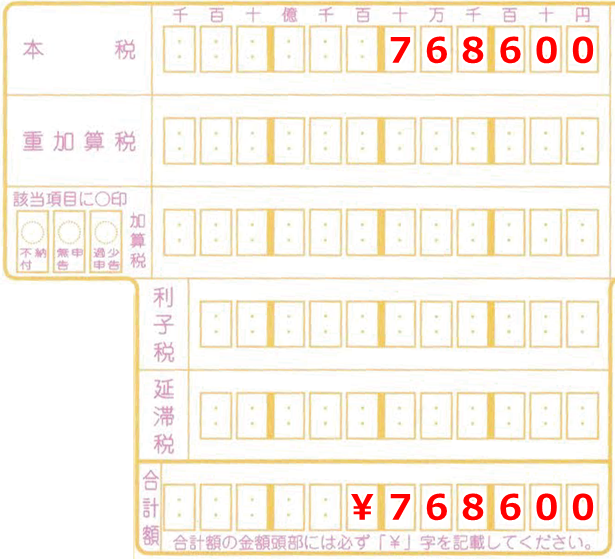

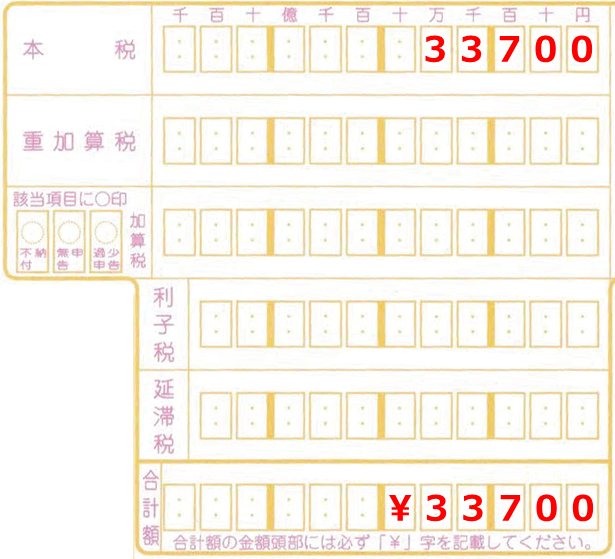

税額

法人税の申告書別表1の左側の16と44が今回納める額です。金額が大きいほうが法人税です。

- 16 → 法人税

- 44 → 地方法人税

この金額を本税、合計額に記入します。合計額の先頭には「¥」も忘れずに入れましょう。

法人税

地方法人税

それ以外の欄は、延滞税や加算税などの附帯税がかかったときに使うので空欄にします。

区分

法人税の課税期間を記入します。

課税期間は申告書に記載されているものをそのまま転記して、申告の区分には「4確定申告」に丸を入れます。

これで国税の納付書の記入は完了です。

右下の「領収日付印」に金融機関の印鑑が押され、3枚複写の1枚が本人用として返されます。

地方税の納付書の書き方

地方税は法人の所在地が東京都23区(特別区)かそれ以外の市町村によって、法人税の種類が変わります3。

- 東京都23区(特別区)→ 都民税のみ

- それ以外の市町村 → 道府県民税と市町村税

地方税では特別区の納付書は1枚になりますが、それ以外の市町村は2枚になります4。

都民税、道府県民税

都民税と道府県民税ともに、第12号の2様式という納付書を使います。ここでは神奈川県の納付書で説明します。項目など細かいところで異なることがなりますが、基本的な書き方は都道府県も同じです。

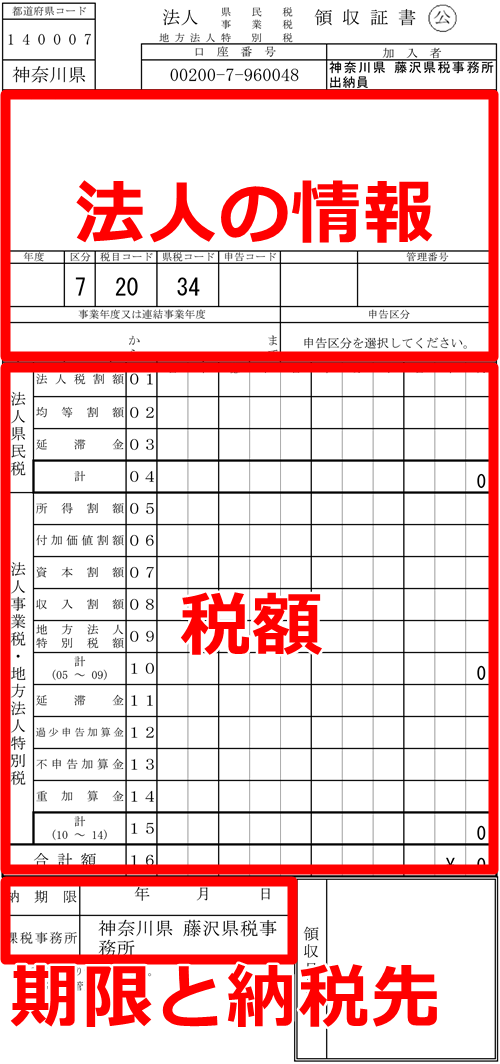

法人の情報

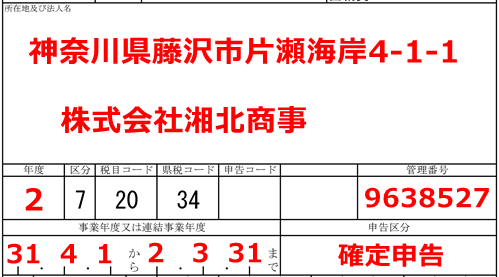

郵送で送られてきた納付書はすでに印字されていますので、そのままお使いください。

都道府県のホームページで納付書を手に入れた人は、その都道府県の指示に従って、法人名や住所、事業期間などの情報を記入をしましょう。

管理番号(納税番号)は、都道府県から送られてくる郵送物などに記載されている都道府県が法人に当てられた番号です。国が割り当てた13桁の法人番号ではありません。分からない場合は、管轄の都道府県に問い合わせましょう5。

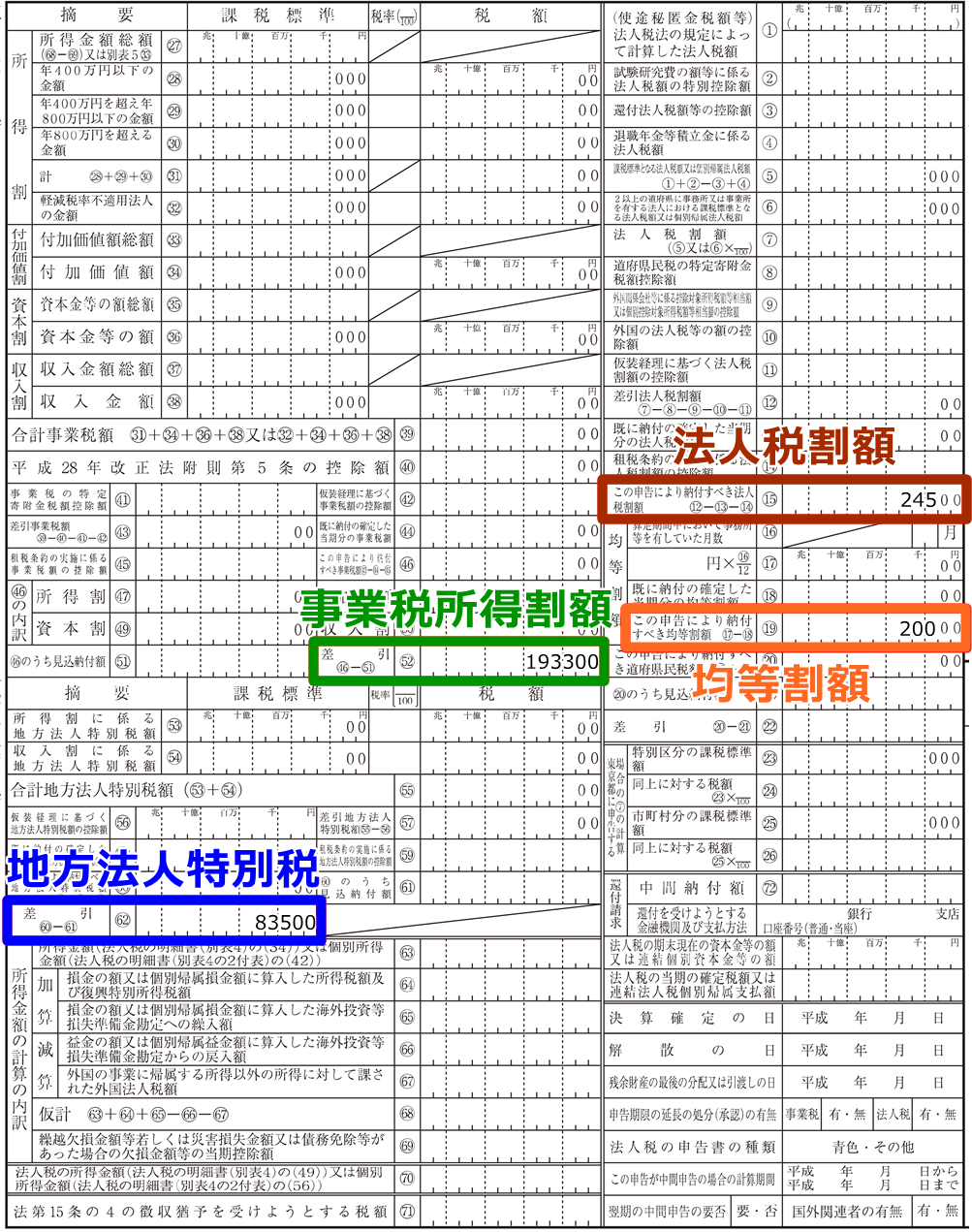

税額

法人都道府県民税の申告書の第六号様式から次の4つの税金を転記します。

| 税目 | 第六号様式 |

| 法人税割額 | 納付すべき法人税割額-15 |

| 均等割額 | 納付すべき均等割額-19 |

| 事業税所得割額 | 差引-52 |

| 地方法人特別税 | 差引-62 |

第六号様式

この金額を納付書に記入して、小計(04と10と15)と合計を求めます。合計額の先頭には「¥」も忘れずに入れましょう。

合計額の先頭には「¥」も忘れずに入れましょう。

期限と納付先

この欄も郵送で送られた納付書には印字されています。

申告書の提出先と法人税の納付期限を記入します。

都道府県から郵送で送られてきた納付書は複写で記入をしますが、エクセルやPDFで作成した人は、同じものを3枚作ることになります。

これで都民税、道府県民税の納付書の記入は以上です。

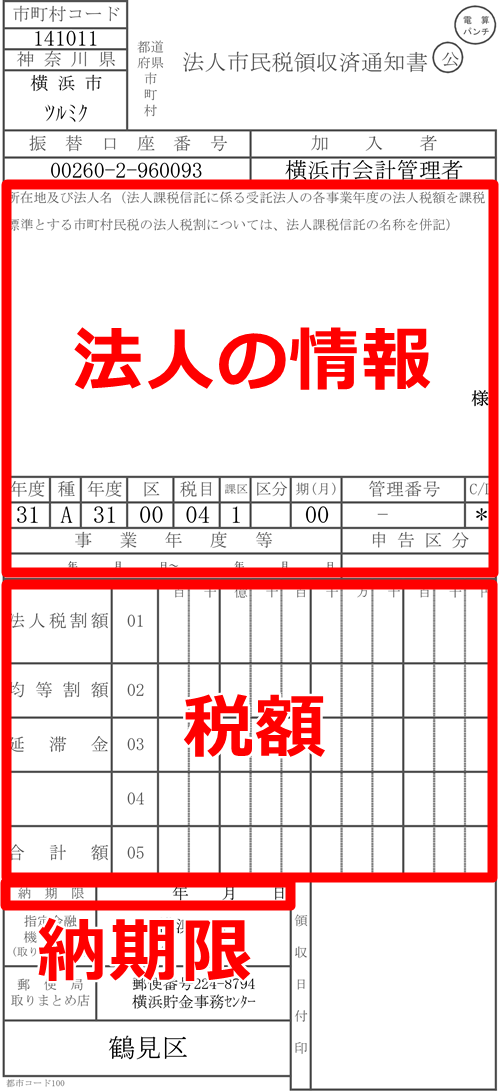

市町村税

第22号の4様式という納付書を使います。ここでは神奈川県の納付書で説明します。項目など細かいところで異なることがなりますが、基本的な書き方は都道府県も同じです。

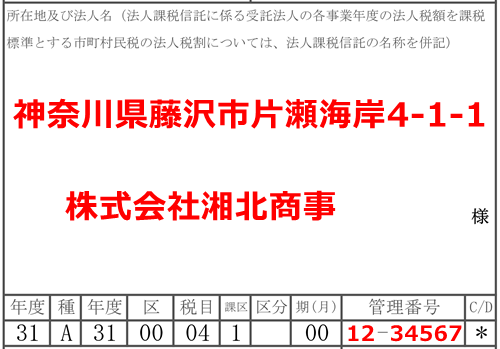

法人の情報

郵送で送られてきた納付書はすでに印字されていますので、そのままお使いください。

市町村のホームページで納付書を手に入れた人は、その市町村の指示に従って、法人名や住所などの情報を記入をしましょう。

管理番号は市町村から送られてくる郵送物などに記載されている都道府県が法人に当てられた番号です。道府県民税の管理番号とは異なるので注意してください。

税額

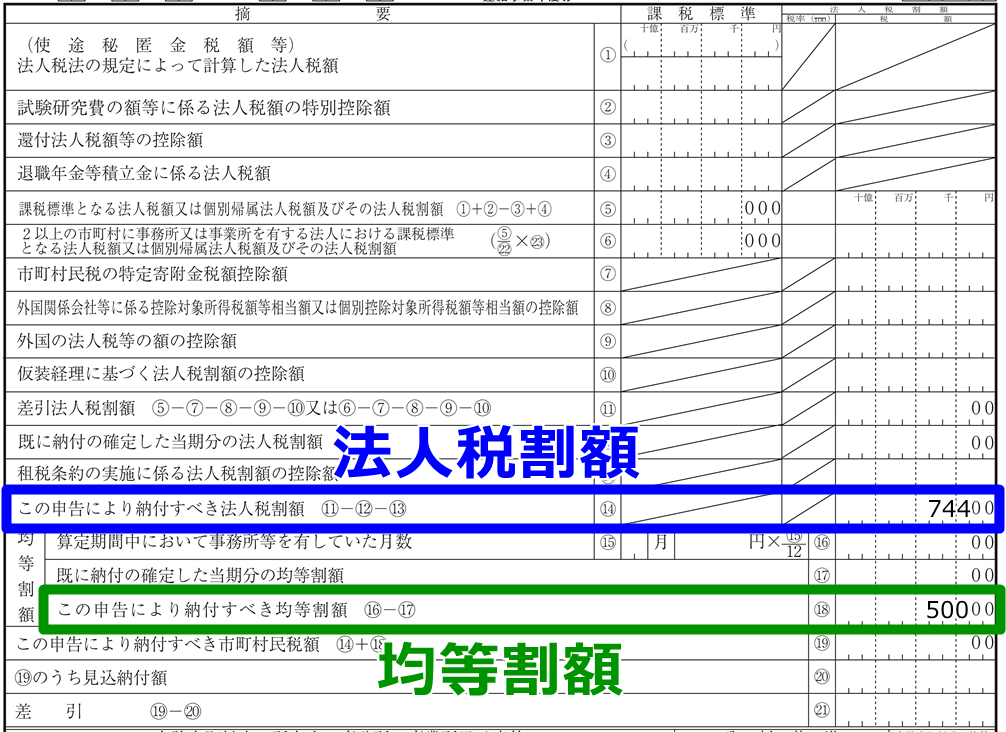

法人市町村民税の申告書の第二十号様式から次の2つの税金を転記します。

- 法人税割額 → 納付すべき法人税割額-14

- 均等割額 → 納付すべき均等割額-18

第二十号様式

この金額を納付書に記入して、合計を求めます。

合計額の先頭には「¥」も忘れずに入れましょう。

納期限

この欄も郵送で送られた納付書には印字されています。納付の期限を記入します。

![]()

市町村民税も同様に郵送で送られてきた納付書は複写で記入をしますが、エクセルやPDFで作成した人は、同じものを3枚作ることになります。

これで市町村民税の納付書の記入は以上です。