青色申告の取りやめ届出書の書き方についてまとめました。記入例も用意しています。

記入する前に

提出が必要になる場合

青色申告の取りやめ届出書が必要になるのは主に次の2つの場合です。

- 青色申告から白色申告に変更するとき1

- 個人事業を廃業するとき(法人成りや承継も含む)

白色申告は何もメリットはないので、青色から白色に変更することはほぼありません。そのため、ほとんどの場合、廃業するときに提出する書類です。

廃業の場合は廃業届も必要

廃業の際には、青色申告取りやめ届出書だけでなく、個人事業の廃業届という書類も税務署に提出しなければなりません。

詳しくはこちらのページでまとめています。

-

-

個人事業の廃業届出書の書き方、必要書類とは?

個人事業の廃業届出書の書き方についてまとめました。記入例も用意しています。 記入する前に 廃業届出書を提出する場合 次の場合に当てはまるとき ...

提出して1年以内は青色申告に戻せない

青色申告取りやめの届出書を提出してから1年間は、青色承認申請書を提出しても承認されません。

届出の提出期限

届出書の提出期限は、青色申告による所得税の申告をとりやめようとする年の翌年3月15日までと定められています。

廃業する年も青色申告をするので、廃業日の翌々年の3月15日までに提出すればいいということです。

廃業届の期限は1か月以内

しかし、一緒に提出する個人事業の廃業届の期限は、廃業日から1か月以内と定められているため、それに合わせて青色申告取りやめ届出書も一緒に提出することがほとんどです。

用意するもの、必要書類

- 青色申告の取りやめ届出書

- 印鑑(認め印で構いません。)

- マイナンバー通知カードのコピー

- 身分証明書のコピー

青色申告の取りやめ届出書

PDF形式で国税庁のwebサイトにアップロードされています。印刷して手書きで作成することも可能ですが、直接PDFに入力することも可能です。

青色申告の取りやめ届出書(国税庁webサイト)

また、書類は税務署で受け取ることもできます。

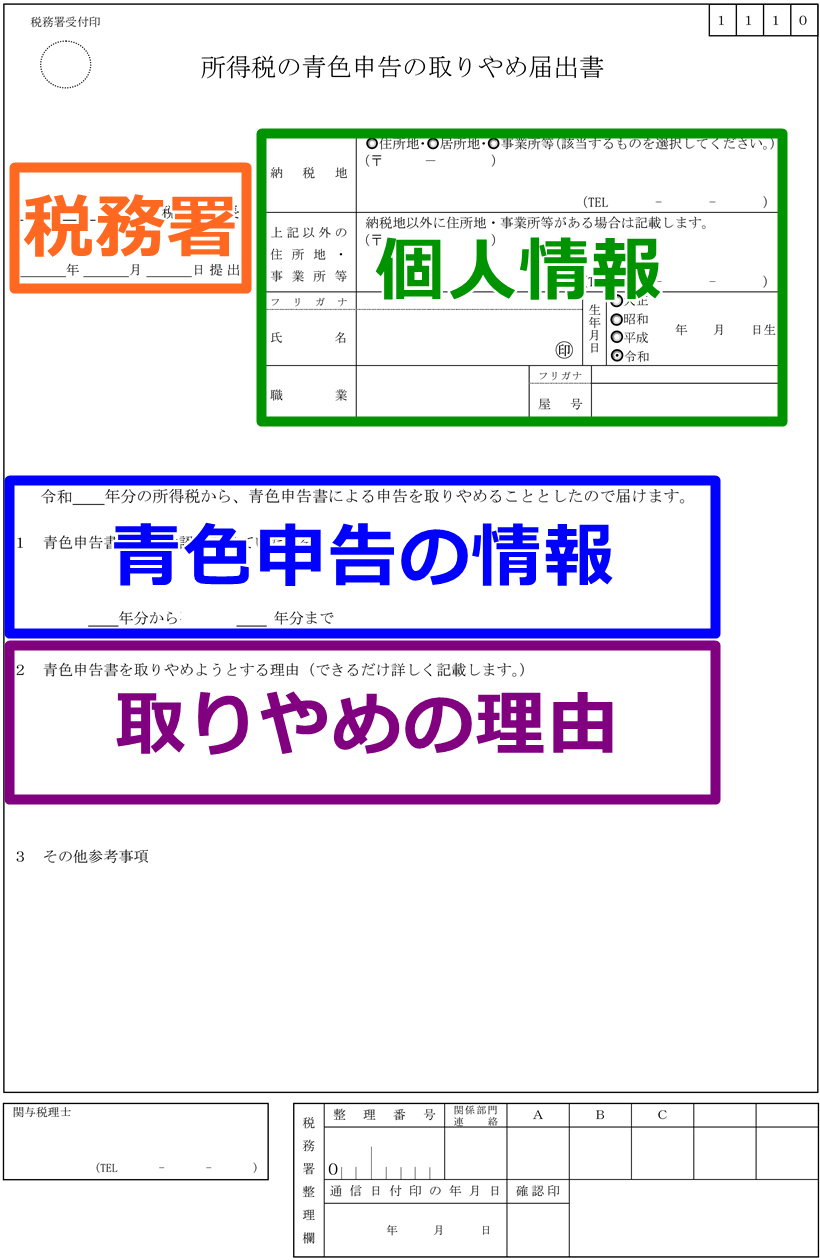

青色申告の取りやめ届出書の書き方

4つのブロックに分けて説明します。他は空欄にします。

税務署

納税地を管轄する税務署を記入します。

税務署の所在地(国税庁webサイト)

日付は空欄で構いません。

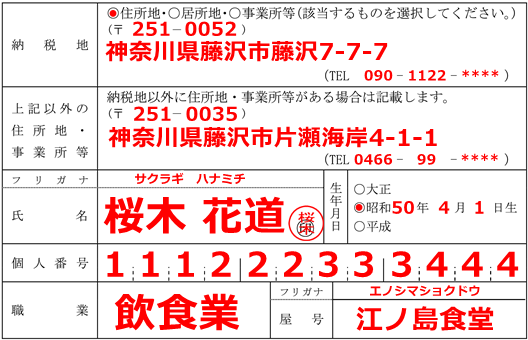

個人情報

直近の確定申告書や青色申告決算書を見ながら、本人の個人情報を記入して押印をします。

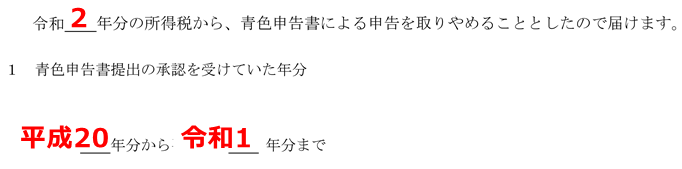

青色申告の情報

青色申告の期間と取りやめる年を記入します。

例えば、令和1年9月30日に廃業した場合、廃業した年(令和1年分)の確定申告まで青色申告の適用を受けるので、青色申告の取りやめをする年は令和2年からとなります。間違えやすい点なので注意しましょう。

青色申告を始めたのが10年以上前で、正確な年が分からない場合は、おおよその年を記入しましょう。

取りやめの理由

「できるだけ詳しく記載します。」とありますが、「廃業のため」でも受理されます。

青色申告から白色申告に変更する場合は、「複式簿記ができなかったため。」などと記入しましょう。

記入は以上です。

提出の方法

どちらかを選ぶ

- 郵送による提出

- 直接窓口で提出

2種類のどちらかの方法で開業届に記入した税務署に提出します。

マイナンバーは必要ない

青色申告取りやめ届出書はマイナンバー記載、書類の添付は必要ありません。

廃業届には必要である

しかし、廃業届にはマイナンバーが必要になります。一緒に提出する際には注意しましょう。

- 白色申告に変更した場合は、青色申告承認申請書を提出することによって再び青色申告に戻すことも可能です。ただし、青色申告とりやめ届出書を提出してから1年以内に青色承認申請書を提出しても青色の承認はされないことになっています。 ↵