一時所得の中でも保険金の受け取りは扱いが複雑なので改めてまとめました。生命保険料や損害保険料を長い間払い続け、満期が来て受け取った保険金や中途解約して受け取った解約返戻金などはその保険差益部分が一時所得にとして課税されます。しかし、この一時所得は他の所得と比べて優遇されています。計算した結果、税金がゼロになり、会社員の方なら確定申告をする必要がないケースもございます。

まずは支払調書を受け取る

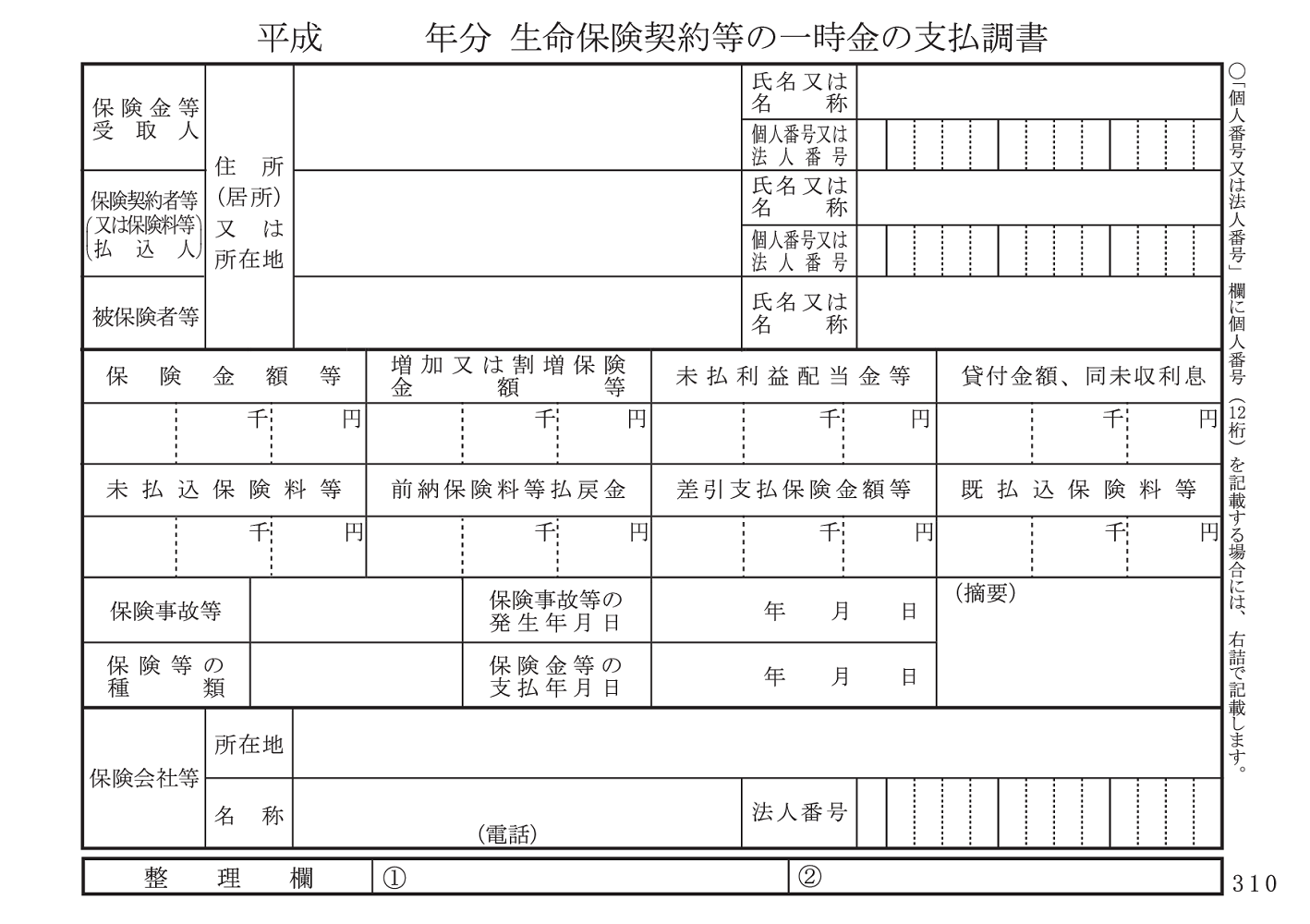

保険金を受け取ると保険会社より下の画像のような支払調書が発行されます。支払調書には返戻金、配当金、払込保険料、被保険者、受取人など税金を計算するうえで必要な事柄が全て記載されています。確定申告をする必要がないかを確認することができ、確定申告をする場合はこの資料は非常に大切なものになってきます。

確定申告をする必要があるのか確認する

年末調整した会社員の方が、給与以外の所得が一時所得の保険金しかないと仮定して、20万円以下であれば確定申告をする必要がありません。確定申告をしている方であれば、上記の計算をした結果、0円以下であれば、申告をする必要はありません。

生命保険の保険金はケースによって税金が変わる

生命保険金は満期で受け取るのか、死亡により受け取るのか、誰が保険料を支払っていたのかで所得税、贈与税、相続税と税金が異なっていきます。婚姻届けを提出している夫婦を例にすると、保険料を夫が払い、自分で保険金を受け取るときは一時所得になりますが、受け取りが妻であった場合は妻に贈与税がかかってしまいます。保険料の負担者、保険金の受取人をよく確認をしましょう。

| 被保険者 | 受取理由 | 保険料の負担者 | 保険金の受取人 | 課税関係 |

| 夫 | 満期、解約 | 夫 | 夫 | 夫に一時所得 |

| 妻 | 満期、解約 | 夫 | 夫 | 夫に一時所得 |

| 妻 | 死亡 | 夫 | 夫 | 夫に一時所得 |

| 夫 | 満期、解約 | 夫 | 妻 | 妻に贈与税 |

| 夫 | 死亡 | 夫 | 妻 | 夫に相続税 |

適用の際の注意

年金方式で受け取った場合は雑所得となる

満期保険金を年金方式で受け取った場合は一時所得ではなく雑所得として課税されます。年末調整をしている会社員の方であれば、雑所得も同様に20万円以下であれば、確定申告をする必要はありません。

保険の種類によっては自動的に納税がされる

一時払養老保険で保険期間が5年以内のもの、保険期間が5年超のもので5年以内に解約されたものや一時払損害保険等については、その保険差益部分(保険金-払込保険料)に対して、20.315%の源泉徴収をされます。その場合、その源泉徴収で納税が完結します。

事故やけがによる保険金は非課税になる

保険をかけていた人が身体の障害、疾病を原因として受け取る保険金は原則として課税されません。